APR vs APY: qué significa realmente la diferencia para tu cripto

Apr 01•5 min read

Ves una tarifa. Pero ¿cuál es la tarifa?

Abres una plataforma de cripto. Dice 8%. Ocho por ciento parece bastante claro.

Pero ¿ocho por ciento de qué, calculado cómo y pagado cuándo? La respuesta cambia el dinero real que llega a tu cuenta.

APR y APY son dos formas distintas de expresar la misma tarifa de interés base, y la diferencia entre ellos no es solo una cuestión técnica. En cripto, donde los rendimientos se capitalizan diariamente y los costos de préstamo se acumulan rápido, la diferencia importa más que en una cuenta de ahorros estándar.

Aquí te explicamos qué significa cada uno y por qué necesitas saber cuál estás viendo.

APR: la tarifa antes de la capitalización

APR son las siglas de Annual Percentage Rate. Es la tarifa de interés base para un año, sin capitalización incluida.

Si un producto dice 12% APR, eso equivale a 1% por mes. Nada más.

El APR te indica el costo de pedir un préstamo. Lo que no contempla es qué sucede cuando los intereses ganados se suman a tu saldo y empiezan a ganar intereses por sí mismos.

Ahí es donde entra el APY.

APY: la tarifa después de la capitalización

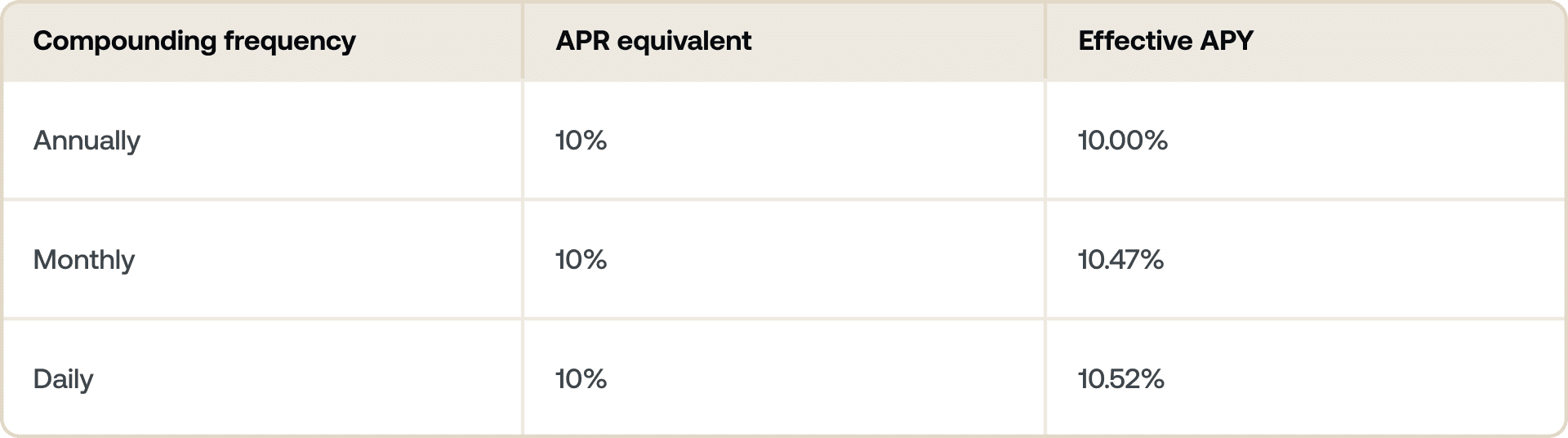

APY son las siglas de Annual Percentage Yield. Toma la misma tarifa base y considera con qué frecuencia se añaden intereses a tu saldo — diaria, semanal o mensualmente — y los capitaliza a lo largo de un año.

Cuanto más frecuente sea la capitalización, mayor será el APY en relación con el APR.

Un ejemplo sencillo:

- Tarifa base: 12% APR, capitalizado mensualmente

- APY: ~12.68%

La diferencia aquí es pequeña. Pero con tarifas más altas o con capitalización diaria (lo que es habitual en cripto), la brecha se amplía. Un APR del 50% capitalizado diariamente equivale a aproximadamente 64.8% APY.

Por eso el APY es el número que usan las plataformas cuando quieren mostrarte tu potencial de ganancias. Es la imagen completa.

Por qué las plataformas de cripto usan ambos — y cuándo aplica cada uno

En las finanzas tradicionales, el APY se ve principalmente en cuentas de ahorro y el APR en préstamos. Cripto sigue la misma lógica, solo que más rápido.

Cuando estás ganando: Las plataformas cotizan APY porque tu rendimiento se capitaliza. Si depositas 1 BTC y ganas 5% APY, tu retorno efectivo es mayor que con 5% APR — porque los intereses pagados se reinvierten (o se capitalizan automáticamente) durante el año. Para explorar los métodos de generación de intereses, consulta cómo ganar intereses con cripto.

Cuando estás pidiendo un préstamo: Las tarifas de préstamos y líneas de crédito generalmente se cotizan como APR — el costo anualizado simple de lo que debes. Esto facilita comparar los costos de préstamo entre productos sin que los efectos de la capitalización distorsionen la comparación.

La pregunta sobre la frecuencia de capitalización

No todos los valores de APY son iguales. La frecuencia de capitalización importa.

La capitalización diaria significa que tu APY siempre será ligeramente mayor que tu APR para la misma tarifa base. La diferencia no es dramática con tarifas bajas, pero crece a medida que la tarifa base sube.

Al comparar dos plataformas que cotizan distintos valores de APY, vale la pena verificar si capitalizan de forma diaria, semanal o mensual. El APY más alto como titular no siempre es mejor si uno capitaliza con menos frecuencia.

Si también estás evaluando si bloquear fondos por un plazo fijo o mantenerlos flexibles, consulta nuestro artículo dedicado Flexible vs. Fixed-term Savings: cuál es la diferencia.

Ganar vs. pedir préstamo sobre el mismo activo

Imagina que mantienes ETH y quieres ponerlo a trabajar sin venderlo.

Depositas tu ETH en un producto para ganar al 4% APY, con capitalización diaria. En 12 meses, tu posición en ETH crece — el APY refleja el retorno total capitalizado que recibirás.

Al mismo tiempo, solicitas un préstamo con respaldo en criptomonedas al 10.9% APR. Este es tu costo anual del préstamo. Sabes exactamente cuánto pagas por acceder a liquidez sin vender.

Los dos números tienen propósitos distintos. El APY te dice cuánto ganarás. El APR te dice cuánto pagarás.

Usar ambos te da el panorama completo: el costo neto o los beneficios de una posición de cripto con apalancamiento.

Qué tener en cuenta al comparar plataformas

Algunas cosas que vale la pena verificar antes de tomar una tarifa al pie de la letra:

- ¿La tarifa es fija o variable? Los valores de APY en cripto suelen cambiar según las condiciones del mercado, la demanda o la gobernanza del protocolo. Los plazos fijos tienden a fijar la tarifa.

- ¿Con qué frecuencia capitaliza? La capitalización diaria genera un rendimiento efectivo mayor que la semanal o mensual para la misma tarifa base.

- ¿La tarifa cotizada es el APY o solo el APR? Algunas plataformas cotizan tarifas base sin capitalización.

- ¿Hay condiciones? Los Nivel de fidelización, los periodos de bloqueo o los montos mínimos de depósito pueden afectar la tarifa real que recibes.

Cómo muestra Nexo las tarifas

En los productos para ganar de Nexo, las tarifas se cotizan como APY, reflejando el retorno capitalizado sobre tu cripto. Puedes ganar tarifas líderes del sector en activos como BTC, ETH, XRP, USDC y más — consulta nexo.com/earn-crypto para ver las tarifas actuales.

Para la Nexo Credit Line, los costos de préstamo se cotizan como APR, dándote una tarifa anual clara y simple para cuando accedes a liquidez con tu cartera como garantía. Consulta las tarifas de préstamo actuales en nexo.com/borrow.

Estos materiales están disponibles a nivel global, y la disponibilidad de esta información no implica acceso a los servicios descritos, los cuales pueden no estar disponibles en ciertas jurisdicciones. Estos materiales son solo para fines informativos generales y no constituyen asesoramiento financiero, legal, fiscal ni de inversión, ni una oferta, solicitud, recomendación o respaldo para usar ninguno de los Nexo Services, y no están personalizados ni adaptados de ninguna forma para reflejar objetivos de inversión, situación financiera o necesidades particulares. Los activos digitales están sujetos a un alto grado de riesgo, incluidos, entre otros, dinámicas volátiles de precios de mercado, cambios regulatorios y avances tecnológicos. El rendimiento pasado de los activos digitales no es un indicador confiable de resultados futuros. Los activos digitales no son dinero ni moneda de curso legal, no están respaldados por el gobierno ni por un banco central, y la mayoría no tiene activos subyacentes, flujos de ingresos u otras fuentes de valor. Se recomienda aplicar un criterio independiente basado en las circunstancias personales y consultar con un profesional calificado antes de tomar cualquier decisión.