Nexo và Salt Lending: So sánh các khoản vay thế chấp Crypto

May 04•12 min read

Vay bằng crypto thay vì bán đi đã trở thành một chiến lược phổ biến cho các nhà đầu tư muốn có thanh khoản mà không từ bỏ vị thế của mình. Nexo và Salt Lending là hai nền tảng đã cung cấp dịch vụ này trong nhiều năm — nhưng dù có chung ý tưởng cốt lõi, chúng lại hoạt động theo cách khá khác nhau.

Salt là một trong những tên tuổi lâu đời nhất trong lĩnh vực cho vay crypto, được thành lập vào năm 2016 và xây dựng dựa trên các khoản vay có kỳ hạn cố định. Nexo cung cấp hạn mức tín dụng quay vòng với một hệ sinh thái sản phẩm rộng lớn hơn. Cách bạn Vay, chi phí bao nhiêu và điều gì xảy ra nếu thị trường biến động đều được định hình bởi những khác biệt về cấu trúc này.

Bài so sánh này phân tích các yếu tố chính để bạn có thể quyết định lựa chọn nào phù hợp với cách bạn thực sự muốn Vay.

Để có cái nhìn tổng quan nhanh về tính năng và các tỷ suất hiện tại, hãy truy cập trang so sánh Nexo và Salt Lending của chúng tôi.

Tổng quan về Nexo và Salt Lending

Về hai nền tảng

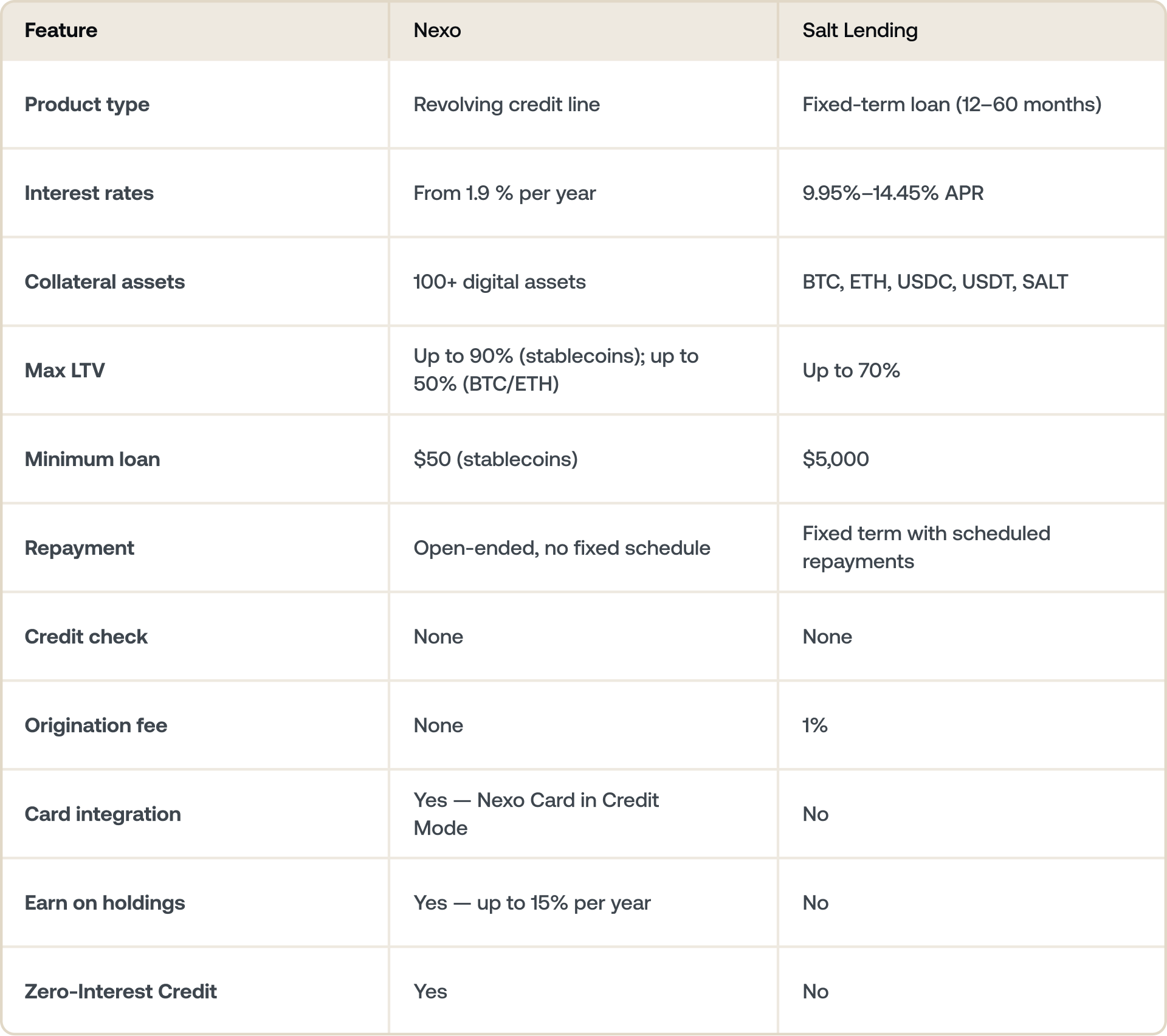

Nexo ra mắt vào năm 2018 với tư cách là một nền tảng cho vay và Kiếm lợi nhuận crypto. Hiện tại, nền tảng này cung cấp các dịch vụ vay, tiết kiệm, chi tiêu bằng Thẻ và giao dịch trong một tài khoản. Sản phẩm cho vay của nền tảng này là một hạn mức tín dụng quay vòng — có nghĩa là bạn rút vốn khi cần và hoàn trả theo tiến độ của riêng mình.

Salt Lending ra mắt vào năm 2016. Nền tảng này cung cấp các khoản vay Cá nhân và Doanh nghiệp được bảo đảm bằng Thế chấp tiền mã hóa, với kỳ hạn trả nợ cố định từ 12 đến 60 tháng. Salt hoạt động chủ yếu ở Mỹ và một số thị trường hạn chế khác.

Cách hoạt động của các khoản vay

Đây là sự khác biệt quan trọng nhất về cấu trúc giữa hai nền tảng.

Nexo sử dụng hạn mức tín dụng quay vòng. Không có kỳ hạn vay và không có lịch trả nợ cố định. Bạn Vay những gì bạn cần, hoàn trả khi bạn muốn.

Salt Lending sử dụng các khoản vay có kỳ hạn cố định. Khi bạn vay một khoản với Salt, bạn chọn một kỳ hạn từ 12 đến 60 tháng, Nhận một khoản tiền gộp và hoàn trả theo một lịch trình cố định. Cấu trúc này phù hợp với những người vay muốn có sự chắc chắn — với số tiền trả nợ và ngày kết thúc được xác định rõ ràng. Cấu trúc này kém hiệu quả hơn đối với những người đi vay muốn có sự linh hoạt để rút tiền và hoàn trả theo lịch trình của riêng họ.

Không có cấu trúc nào tốt hơn một cách tuyệt đối cả. Lựa chọn đúng đắn phụ thuộc vào mục đích bạn sử dụng khoản vay và cách bạn muốn quản lý các khoản trả nợ.

Tại sao người vay chọn Nexo

Không giống như các khoản vay có kỳ hạn cố định, Hạn mức Tín dụng của Nexo hoạt động trên cơ sở quay vòng và không có lịch trả nợ cố định. Người vay có thể hoàn trả bất kỳ lúc nào và Hạn mức khả dụng được khôi phục khi các khoản trả nợ được thực hiện, tùy thuộc vào các yêu cầu về Tỷ lệ cho vay trên giá trị tài sản (LTV) hiện hành.

Nexo cũng cung cấp Zero-Interest Credit — một sản phẩm độc lập cho phép bạn Vay thế chấp bằng BTC hoặc ETH với lãi suất 0% và không mất Phí, với một Kỳ hạn Cố định và không có Rủi ro thanh lý trong kỳ hạn đó. Mỗi vị thế bao gồm các thông số bảo vệ giá được xác định trước, vì vậy các kết quả tiềm năng đều minh bạch ngay từ đầu. Salt không có sản phẩm tương đương.

Lãi suất

Tỷ suất của Nexo được phân cấp dựa trên Cấp bậc Khách hàng thân thiết của bạn, được tính hằng ngày dựa trên tỷ lệ NEXO Tokens bạn nắm giữ so với tổng giá trị portfolio của bạn:

- Cơ bản: dưới 1% giá trị portfolio là NEXO Tokens

- Bạc: 1–5% portfolio bằng NEXO Tokens

- Vàng: 5–10% portfolio bằng NEXO Tokens

- Bạch kim: ít nhất 10% portfolio bằng NEXO Tokens, tại LTV ≤ 20% — tỷ suất ở mức 1.9% mỗi năm

Tỷ suất của Salt được xác định theo tỷ lệ cho vay trên giá trị tài sản của bạn:

- LTV 30%: APR 9,95%

- LTV 50%: APR 10,95%

- LTV 70%: APR 14,45%

Tỷ suất của Salt được cố định trong suốt thời gian khoản vay sau khi kỳ hạn bắt đầu. Tỷ suất của Nexo có thể thay đổi nếu Cấp bậc Khách hàng thân thiết của bạn thay đổi.

Tại sao người vay chọn Nexo

Cơ cấu tỷ suất của Nexo mang lại phần thưởng cho người vay sẵn sàng tối ưu hóa portfolio của họ — cụ thể là bằng cách nắm giữ một phần bằng NEXO Tokens. Đối với những người vay làm điều này, khoản tiết kiệm tiềm năng so với tỷ suất cố định của Salt là rất đáng kể, đặc biệt là trong các kỳ hạn vay dài hơn.

Tài sản Thế chấp và LTV

Nexo chấp thuận hơn 100 tài sản kỹ thuật số làm tài sản thế chấp, bao gồm Bitcoin, Ethereum, stablecoin và nhiều loại altcoin. Hạn mức LTV thay đổi theo tài sản:

- Stablecoin: LTV lên đến 90%

- BTC và ETH: LTV lên đến 50%

- Các tài sản khác: thay đổi (kiểm tra nexo.com/borrow để biết các giới hạn hiện tại)

Salt chấp thuận Bitcoin, Ethereum, USDC, USDT và token SALT của riêng mình. LTV tối đa là 70%, bất kể loại tài sản. Danh sách tài sản thế chấp hẹp hơn có nghĩa là Salt không phải là một lựa chọn nếu tài sản nắm giữ của bạn chủ yếu là altcoin.

LTV cao hơn có nghĩa là bạn có thể vay nhiều hơn trên cùng một tài sản thế chấp — nhưng điều đó cũng có nghĩa là vị thế của bạn gần với một lệnh gọi ký quỹ nếu giá giảm. Cả hai nền tảng sẽ thanh lý tài sản thế chấp nếu LTV vượt quá ngưỡng duy trì.

Tại sao người vay chọn Nexo

Sự linh hoạt về tài sản thế chấp của Nexo có nghĩa là toàn bộ portfolio của bạn có thể làm việc cho bạn — không chỉ một vài tài sản. Nếu bạn nắm giữ một bộ tài sản đa dạng bao gồm BTC, ETH, stablecoin và altcoin, Nexo cho phép bạn thế chấp chúng cùng nhau, tối ưu hóa LTV của bạn trên các loại tài sản và điều chỉnh danh mục của bạn khi thị trường biến động. Danh sách tài sản thế chấp hẹp hơn và giới hạn LTV đơn của Salt khiến hầu hết các portfolio đa dạng có ít lựa chọn hơn.

Chi tiêu bằng hạn mức tín dụng của bạn

Tích hợp Thẻ Nexo

Thẻ Nexo tích hợp trực tiếp với Hạn mức tín dụng Nexo thông qua Chế độ Tín dụng. Mọi giao dịch mua bằng thẻ sẽ tự động rút từ hạn mức tín dụng của bạn — có nghĩa là bạn có thể vay bằng crypto của mình tại điểm mua hàng, ở bất kỳ đâu trên toàn thế giới có chấp nhận Mastercard. Giao dịch mua ở Chế độ Tín dụng cũng kiếm được khoản hoàn tiền bằng tiền điện tử lên đến 2%.

Điều này làm cho Hạn mức tín dụng của Nexo có thể sử dụng như một công cụ chi tiêu hàng ngày, không chỉ là một cơ chế cho các lần rút tiền lớn một lần.

Chi tiêu với Salt Lending

Salt không cung cấp thẻ hoặc bất kỳ tích hợp chi tiêu tại điểm bán hàng nào. Vốn đã vay được thanh toán dưới dạng tiền mặt hoặc stablecoin, sau đó bạn sẽ chuyển đến tài khoản ngân hàng hoặc nền tảng bên ngoài để chi tiêu. Nền tảng này chỉ tập trung vào việc giải ngân khoản vay và trả nợ.

Tại sao người vay chọn Nexo

Đối với những người đi vay muốn sử dụng hạn mức tín dụng của mình như một công cụ chi tiêu, Nexo là lựa chọn duy nhất trong hai lựa chọn. Khả năng vay tại điểm mua hàng và kiếm được tiền hoàn lại từ các giao dịch đó bổ sung một khía cạnh thiết thực, hàng ngày mà sản phẩm của Salt không cung cấp.

Kiếm lợi nhuận trên tài sản nắm giữ của bạn

Thu nhập với Nexo

Tài sản được nắm giữ trên Nexo có thể kiếm lãi thông qua Flexible Savings hoặc Fixed-term Savings. Flexible Savings cung cấp các khoản thanh toán lãi kép hàng ngày mà không cần khóa vốn. Fixed-term Savings cung cấp tỷ suất cao hơn cho các kỳ hạn lên đến 12 tháng. Tỷ suất đạt tới 15% mỗi năm, tùy thuộc vào tài sản, Cấp bậc Khách hàng thân thiết của bạn và tùy chọn thanh toán.

Điều đó có nghĩa là việc vay và kiếm lợi nhuận có thể hoạt động song song trên Nexo. Tài sản bạn nắm giữ không được thế chấp làm tài sản thế chấp có thể tạo ra tỷ suất sinh lời trong khi một phần khác hỗ trợ cho hạn mức tín dụng của bạn.

Thu nhập với Salt Lending

Salt không cung cấp bất kỳ sản phẩm kiếm lãi nào. Tài sản được nắm giữ trên nền tảng được sử dụng tích cực để hỗ trợ một khoản vay. Tài sản nắm giữ không hoạt động sẽ không sinh lời.

Tại sao người vay chọn Nexo

Trên Nexo, các tài sản nằm ngoài vị thế thế chấp của bạn có thể kiếm lợi nhuận lên đến 15% mỗi năm một cách thụ động — một khía cạnh lợi nhuận mà Salt đơn giản là không cung cấp.

Lựa chọn nào tốt hơn cho bạn

Cân nhắc Nexo nếu:

- Bạn muốn linh hoạt — khả năng rút và hoàn trả theo lịch trình của riêng bạn mà không cần kỳ hạn cố định

- Bạn nắm giữ nhiều loại tài sản và muốn sử dụng chúng làm tài sản thế chấp

- Bạn muốn các hoạt động vay, tiết kiệm và chi tiêu của mình được thực hiện trong một tài khoản

- Bạn muốn tiếp cận tỷ suất thấp hơn thông qua các Cấp bậc Khách hàng thân thiết

- Bạn muốn được tài trợ 0% thông qua Zero-Interest Credit

- Bạn muốn kiếm tỷ suất sinh lời từ tài sản nắm giữ trong khi vay

Cân nhắc Salt Lending nếu:

- Bạn muốn có một lịch trình trả nợ cố định với ngày kết thúc rõ ràng

- Bạn chủ yếu nắm giữ Bitcoin hoặc Ethereum và không cần hỗ trợ tài sản thế chấp rộng hơn

- Bạn muốn một sản phẩm cho vay có kỳ hạn đơn giản mà không cần một hệ sinh thái tích hợp

Điểm mấu chốt

Cả Salt Lending và Nexo đều cho phép bạn vay bằng crypto mà không cần bán nó — nhưng chúng phục vụ các phong cách vay khác nhau. Salt được cấu trúc xoay quanh các kỳ hạn cố định và các khoản trả nợ có thể dự đoán được. Nexo được xây dựng để truy cập thanh khoản liên tục, linh hoạt với một hệ sinh thái sản phẩm rộng lớn hơn xung quanh nó.

Tỷ suất của Salt bắt đầu gần 10% APR; của Nexo bắt đầu thấp hơn đáng kể đối với người dùng nắm giữ NEXO Tokens.

So sánh Nexo và Salt Lending — xem tỷ suất hiện tại và chi tiết sản phẩm.

Câu hỏi thường gặp

1. Salt Lending là gì?

Salt Lending là một nền tảng cho vay crypto có trụ sở tại Hoa Kỳ được thành lập vào năm 2016. Nền tảng này cung cấp các khoản vay cá nhân và doanh nghiệp có kỳ hạn cố định được hỗ trợ bởi tài sản thế chấp bằng tiền điện tử, không yêu cầu kiểm tra tín dụng.

2. Nexo so sánh với Salt Lending về tỷ suất lãi suất như thế nào?

Tỷ suất của Nexo bắt đầu từ 1.9% mỗi năm cho các Cấp bậc Khách hàng thân thiết hàng đầu. Tỷ suất của Salt Lending dao động từ 9,95% đến 14,45% APR, tùy thuộc vào tỷ lệ cho vay trên giá trị của bạn.

3. Salt Lending có yêu cầu kiểm tra tín dụng không?

Không. Cũng giống như Nexo, Salt Lending sử dụng tài sản thế chấp crypto của bạn để đảm bảo cho khoản vay, điều đó có nghĩa là không cần có lịch sử tín dụng.

4. Salt Lending chấp nhận tài sản thế chấp nào?

Salt chấp nhận Bitcoin (BTC), Ethereum (ETH), USDC, USDT và token SALT. Nexo chấp nhận hơn 100 tài sản kỹ thuật số có thể được kết hợp.

5. Nexo có hoạt động tại Hoa Kỳ không?

Có. Nexo đã tái ra mắt tại Hoa Kỳ vào tháng 2 năm 2026 thông qua quan hệ đối tác với Bakkt, một công ty crypto được niêm yết công khai, theo một khuôn khổ tuân thủ và được quản lý.

6. Tôi có thể chi tiêu trực tiếp từ hạn mức tín dụng Nexo của mình không?

Có. Thẻ Nexo ở Chế độ Tín dụng cho phép bạn vay bằng crypto của mình tại điểm mua hàng, ở bất kỳ đâu có chấp nhận Mastercard. Salt Lending không cung cấp thẻ hoặc bất kỳ tích hợp chi tiêu trực tiếp nào.

7. Tôi có thể kiếm lãi từ crypto của mình trong khi vay trên Nexo không?

Có. Tài sản được nắm giữ trong Tài khoản Nexo của bạn không được thế chấp làm tài sản thế chấp có thể kiếm lãi thông qua Flexible hoặc Fixed-term Savings — lên đến 15% mỗi năm, tùy thuộc vào tài sản và Cấp bậc Khách hàng thân thiết của bạn. Salt Lending không cung cấp sản phẩm kiếm lợi nhuận nào.

8. Zero-Interest Credit của Nexo là gì?

Zero-Interest Credit là một sản phẩm độc lập của Nexo cho phép bạn vay bằng BTC, ETH, SOL và XRP với lãi suất 0% và không tính phí, không có rủi ro thanh lý trong kỳ hạn cố định. Mỗi vị thế bao gồm các thông số bảo vệ giá được xác định trước để có thể thấy được kết quả ngay từ đầu. Salt Lending không có sản phẩm tương đương.

Những tư liệu này có thể truy cập toàn cầu, nhưng tính khả dụng của thông tin không đồng nghĩa dịch vụ được mô tả cũng khả dụng mọi nơi, vì vài khu vực pháp lý nhất định không cho phép cung cấp. Những tư liệu này chỉ nhằm mục đích cung cấp thông tin nói chung, không phải lời tư vấn tài chính, pháp lý, thuế hay đầu tư; cũng không đề nghị, chào mời, khuyến khích hoặc tán thành việc sử dụng bất kỳ Dịch vụ Nexo nào, cũng như không được cá nhân hóa hay điều chỉnh theo mục tiêu đầu tư, tình hình tài chính hoặc nhu cầu cụ thể. Tài sản kỹ thuật số tiềm ẩn rủi ro cao, bao gồm nhưng không giới hạn ở biến động giá thị trường, thay đổi luật định và các tiến bộ công nghệ. Hiệu suất tài sản số trong quá khứ không phải chỉ báo đáng tin cậy cho kết quả tương lai. Tài sản kỹ thuật số không phải tiền hay tiền pháp định, không được chính phủ hoặc ngân hàng trung ương bảo đảm, phần lớn không có tài sản cơ sở, dòng doanh thu hay nguồn giá trị nào khác. Cần sử dụng phán đoán độc lập, dựa trên hoàn cảnh cá nhân, nên tham khảo ý kiến chuyên gia có trình độ trước khi đưa ra bất kỳ quyết định nào.

Vay bằng tài sản kỹ thuật số có rủi ro. Nếu giá trị tài sản thế chấp giảm, bạn có thể được yêu cầu bổ sung tài sản thế chấp hoặc hoàn trả ngay lập tức. Nền tảng có thể thực hiện các khoản trả nợ tự động một phần hoặc toàn bộ hoặc bán tài sản thế chấp để quản lý ngưỡng cho vay trên giá trị, bao gồm cả trong các thị trường biến động nhanh khi thông báo có thể không kịp thời.