Bitcoin garovi evaziga qanday qarz olish mumkin

Mar 16•6 min read

Qisqa javob

Ha, siz Bitcoin'ni sotmasdan garov evaziga qarz olishingiz mumkin. Siz kredit platformasida o'z BTC'ingizni garov sifatida qo'yasiz va evaziga steyblkoinlar olasiz. Sizning Bitcoin hisobingizda qoladi — u shunchaki qarz olayotganingizda bloklanadi. Qaytarib berganingizdan so‘ng uni qaytarib olasiz. Kuzatish kerak bo'lgan asosiy raqam bu sizning Kredit/garov qiymati (LTV) nisbati bo'lib, u qancha qarz olishingiz va qanday foiz stavkasini to'lashingizni belgilaydi.

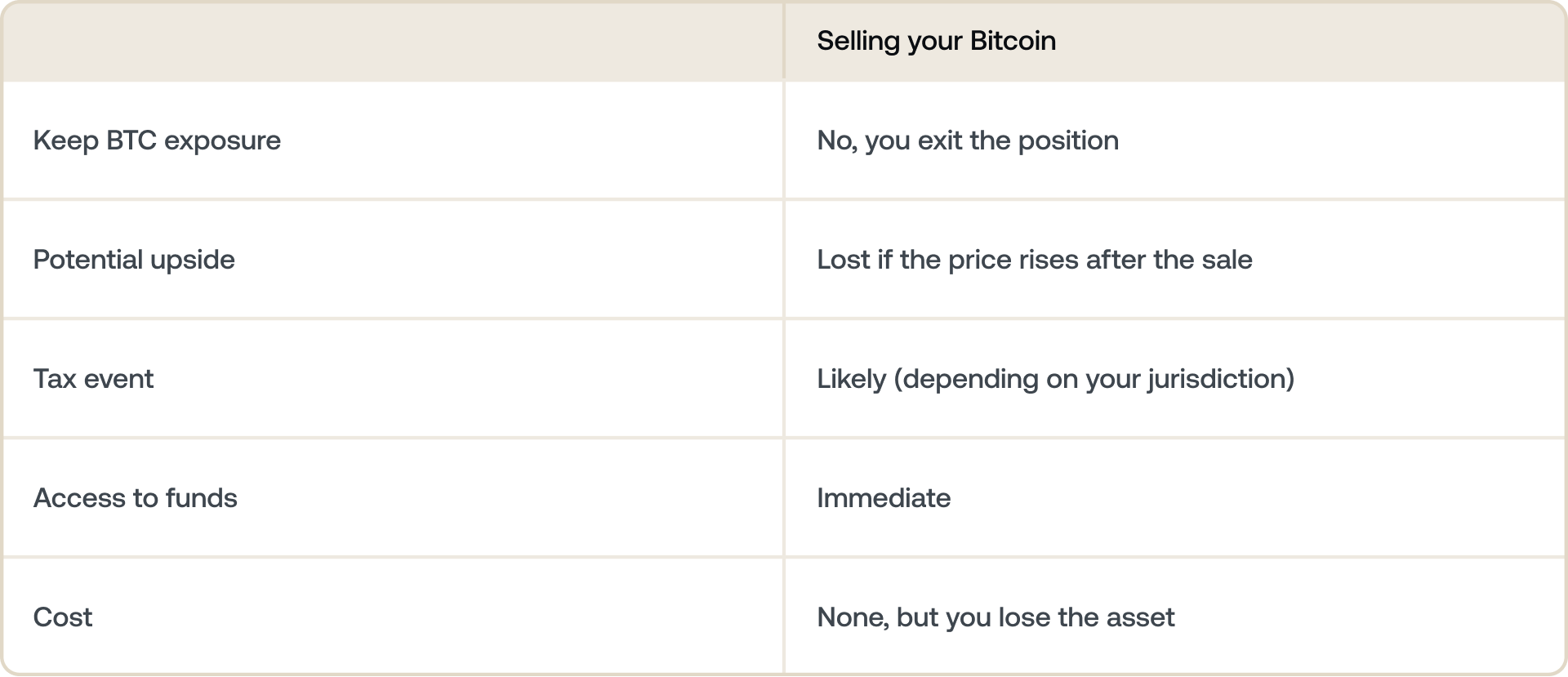

Xarajatlarni qoplash uchun Bitcoin'ni sotish, bekor qilib bo'lmaydigan murosaga o'xshaydi. Agar sotganingizdan keyin narx ko'tarilsa, siz bu o'sishdan mahrum bo'lasiz va yashash joyingizga qarab, soliqqa tortiladigan hodisani ham yuzaga keltirishingiz mumkin.

Bitcoin garovi evaziga qarz olish ikkala muammoni ham hal qiladi. Siz BTC'ingizni o‘z joyida saqlagan holda bugunoq likvidlikka ega bo‘lasiz — u siz uchun ishlab, potentsial ravishda qimmatlashadi va sotishga olib kelmaydi.

Ushbu qoʻllanma uning qanday ishlashi, nimaga eʼtibor berish kerakligi va oʻzingizga qulay boʻlganidan koʻra koʻproq tavakkal qilmasdan qanday qilish kerakligini tushuntiradi.

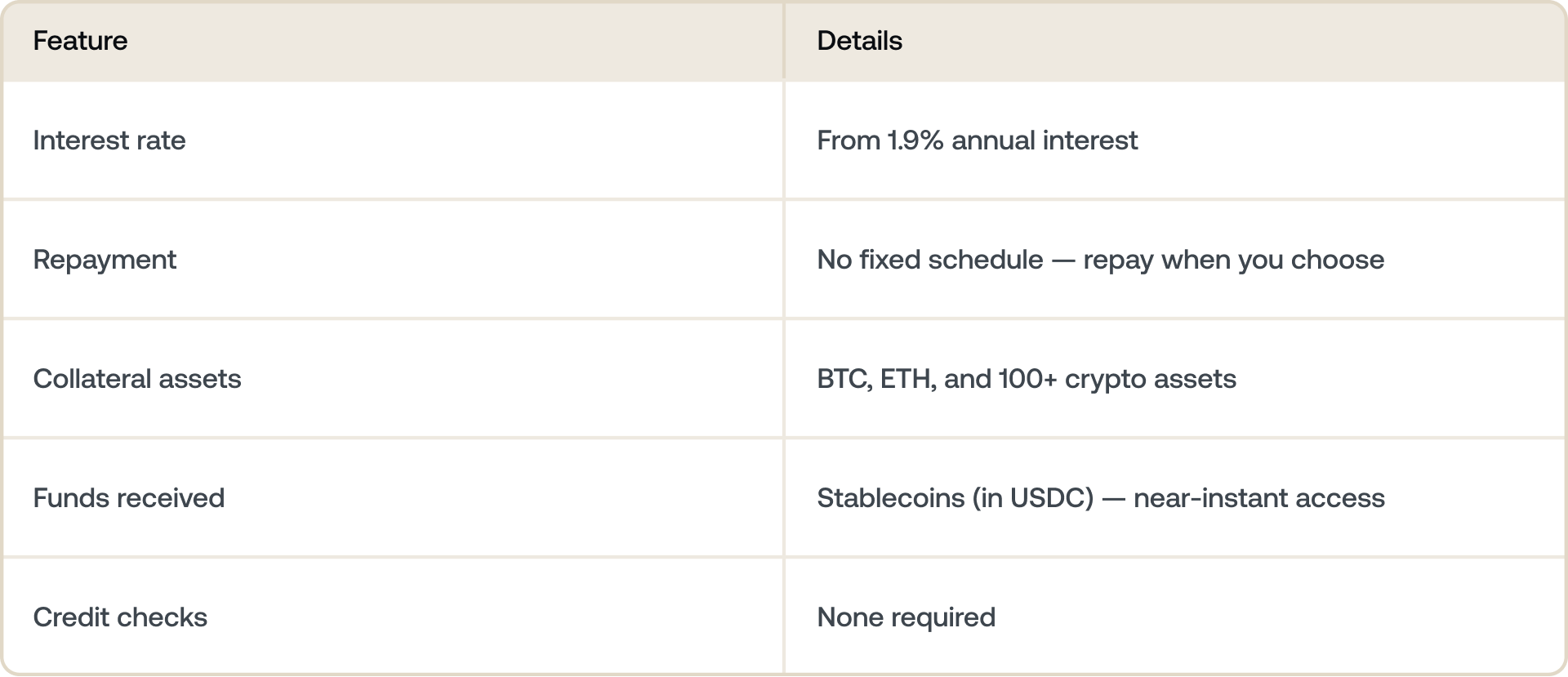

Nexo'ning kripto bilan ta'minlangan Credit Line orqali siz Bitcoin va boshqa raqamli aktivlar garovi evaziga yillik 1,9% foiz stavkasidan boshlanadigan stavkalarda qarz olishingiz mumkin — qat'iy belgilangan to'lov jadvalisiz va kredit tekshiruvisiz. Qanday qilishni nexo.com/borrow sahifasida o'rganing. Stavkalar sizning LTV va Sodiqlik darajangizga bog'liq.

Nima uchun sotish o'rniga Bitcoin garovi evaziga qarz olish kerak?

Boy investorlar oʻnlab yillar davomida koʻchmas mulk, aksiyalar va sanʼat asarlari bilan ushbu strategiyadan foydalanganlar. Ehtiyojni moliyalashtirish uchun qimmatlashayotgan aktivni sotish o'rniga, uning garovi evaziga qarz olishadi. Aktiv oʻsishda davom etadi. Kredit vaqt o'tishi bilan qaytariladi.

Bitcoin egalari endi xuddi shunday qila oladilar.

Murosa juda oddiy: qarz olish pul talab qiladi (foizlar), lekin sotish sizga Bitcoin kelajakdagi o'sishiga to'sqinlik qiladi. Qaysi biri muhimroq ekanligi sizning BTC qayerga ketayotgani haqidagi qarashingizga va mablag'larga qanchalik shoshilinch ehtiyojingiz borligiga bog'liq.

Bitcoin garovi evaziga qarz olish qanday ishlaydi

Jarayon ko'pchilik kutganidan ham soddaroq. Mana, bosqichma-bosqich nima sodir bo'lishi.

- Siz Bitcoin'ingizni garov sifatida qo'yasiz. Bu Bitcoin sotib olish yoki uni platformaga qo'shish degani. Sizning BTC'ingiz sotilmaydi — u kredit uchun garov sifatida qo'yiladi.

- Siz mablag' olasiz. Platforma sizga steyblkoinlar beradi — odatda siz tanlagan LTV ga qarab, Bitcoin joriy qiymatining 50% gacha.

- Sizning BTC'ingiz sizning nomingizda qoladi. U sotilmaydi yoki boshqa joyga o'tkazilmaydi. Agar Bitcoin narxi ko'tarilsa, siz baribir bu o'sishdan foyda ko'rasiz.

- Siz o'z sur'atingizda to'laysiz. Aksariyat kriptokredit platformalari qat'iy belgilangan to'lov jadvalini o'rnatmaydi. Siz o'zingizga qulay bo'lgan paytda — to'liq yoki qisman to'laysiz.

- Sizning Bitcoin blokdan chiqariladi. Kreditni foizlari bilan qaytarganingizdan so'ng, sizning BTC'ingiz yana to'liq sizning ixtiyoringizda bo'ladi.

Eng muhim tushuncha: Kredit/garov qiymati (LTV)

LTV kripto bilan ta'minlangan qarz olishdagi yagona eng muhim raqamdir. Buni tushunish siz uchun juda muhim.

LTV - bu siz qarz olayotgan mablag'ning garovingiz qiymatiga nisbati. Agar siz 10 000 dollarlik Bitcoin'ni garovga qo'yib, 5 000 dollar qarz olsangiz, sizning LTV 50% ni tashkil qiladi.

Bitcoin narxi tushganda nima sodir bo'ladi

Bu odamlarni hushyor tortishga majbur qiladigan qismi. Sizning LTV qat'iy belgilanmagan — u bozor bilan birga harakat qiladi.

Misol: Siz 100 000 dollarlik 1 BTC garovga qo'yib, 50 000 dollar qarz olasiz — bu 50% LTV degani. Agar Bitcoin narxi 70 000 dollarga tushsa, sizning LTV'ingiz 71,4% ga (50 000 / 70 000 dollar) ko'tariladi. Agar tugatish chegarasi 75% bo'lsa, siz endi garovingiz avtomatik ravishda sotilishiga yaqin turibsiz. Har doim ehtiyotkorlik bilan qarz oling va bozor o'zgaruvchan bo'lganda LTV'ingizni kuzatib boring.

Agar Bitcoin qiymati tushsa, kreditingizni ta'minlaydigan garov qisqaradi. Qo'shimcha mablag' olmagan bo'lsangiz ham, LTV'ingiz avtomatik ravishda ko'tariladi. Agar u platformaning tugatish chegarasidan oshib ketsa, platforma LTV'ni pasaytirish uchun Bitcoin'ingizning bir qismini sotishi mumkin.

Qanday qilib xavfsiz boʻlish mumkin

- Past LTV bilan boshlang — 30% dan past bo'lishi sizga narx o'zgarishlariga qarshi katta bufer beradi.

- Agar narx sezilarli darajada tushsa, garov sifatida qo'shish uchun qo'shimcha BTC tayyor tursin.

- Kutilmagan vaziyatga tushib qolmaslik uchun Bitcoin uchun narx haqida ogohlantirishlarni o'rnating.

- Faqat narx harakatlaridan qat'i nazar, qulay tarzda qaytara oladigan miqdorni qarz oling.

Nexo'da Bitcoin garovi evaziga qanday qarz olish mumkin

Nexo'ning kripto bilan ta'minlangan Credit Line sizga Bitcoin va 100 dan ortiq boshqa aktivlar garovi evaziga qarz olish imkonini beradi. Amalda bu tajriba qanday ko'rinishga ega ekanligi bilan tanishing.

Siz to'laydigan foiz stavkasi sizning Sodiqlik darajangizga va LTV'ingizga bog'liq. LTV'ni 20% yoki undan past darajada ushlab turgan Nexo mijozlari yillik 1,9% foiz stavkasidan foydalanishlari mumkin. Joriy stavkalarni ko'ring va qancha qarz olishingiz mumkinligini nexo.com/borrow sahifasida hisoblab chiqing

Odamlar aslida kripto bilan ta'minlangan kreditlardan nima uchun foydalanadilar

Bitcoin garovi evaziga qarz olish shunchaki soliq strategiyasi emas. Odamlar undan turli xil amaliy ehtiyojlar uchun foydalanadilar.

- Xarajatlarni sotmasdan qoplash: Uyni ta'mirlash, o'qish, sog'liqni saqlash — aks holda noqulay vaqtda sotishga majbur qiladigan yuqori xarajatlar.

- O'zgaruvchanlik paytida pul oqimini boshqarish: Agar bozor tushib ketsa va siz zarariga sotishni xohlamasangiz, qisqa muddatli kredit sharoitlar yaxshilanishini kutayotganda zudlik bilan ehtiyojlarni qoplash imkonini beradi.

- Moliyalashtirish imkoniyatlari: Uzoq muddatli kripto pozitsiyasini tugatmasdan yangi biznes, mulk yoki aktivga sarmoya kiritish.

- BTC ta'sirini saqlab qolish: Ko'plab uzoq muddatli egalar aynan doimiy qimmatlashishni kutganlari uchun sotishni istamaydilar. Kredit ularga bu potentsialdan voz kechmasdan qiymatga ega bo'lish imkonini beradi.

Tez-tez so‘raladigan savollar

1. Bitcoin garovi evaziga qarz olish mumkinmi?

Ha. Siz kredit platformasida o'z Bitcoin'ingizni garov sifatida qo'yasiz va evaziga naqd pul yoki steyblkoinlar olasiz. Sizning BTC sotilmaydi — u sizniki bo'lib qoladi va kreditni qaytarganingizdan keyin blokdan chiqariladi.

2. Bitcoin garovi evaziga qancha qarz olish mumkin?

Bu platformaga va siz tanlagan LTV'ga bog'liq. Aksariyat platformalar sizga Bitcoin joriy qiymatining 50% gacha qarz olish imkonini beradi. Kamroq qarz olish — pastroq LTVda — agar Bitcoin narxi tushsa, sizga kattaroq xavfsizlik buferini beradi va odatda kripto bilan ta'minlangan kredit uchun pastroq foiz stavkasini beradi.

3. Bitcoin kreditida LTV nima?

LTV — kreditning garov qiymatiga nisbati degan ma'noni anglatadi. Bu sizning kredit miqdoringizning garovingiz qiymatiga nisbati. Agar siz 10 000 dollarlik Bitcoin garovi evaziga 4 000 dollar qarz olsangiz, LTV'ingiz 40% ni tashkil qiladi. Sizning LTV Bitcoin narxi bilan birga o'zgaradi — agar narx tushsa, kreditni o'zgartirmagan bo'lsangiz ham, LTV ko'tariladi.

4. Kreditim bor paytda Bitcoin narxi tushsa nima bo'ladi?

Garovingiz qiymatini yo'qotishi bilan LTV'ingiz avtomatik ravishda oshadi. Agar u platformaning tugatish chegarasidan oshib ketsa, platforma LTV'ni maqbul chegaralarga qaytarish uchun Bitcoin'ingizning bir qismini sotishi mumkin. Yechim — ehtiyotkorlik bilan qarz olish, ya'ni past LTV bilan boshlash, narxlarning pasayishini tugatishga olib kelmasdan qoplash imkonini beradi.

5. Bitcoin garovi evaziga qarz olganda soliq to'laysizmi?

Aksariyat yurisdiksiyalarda Bitcoin garovi evaziga qarz olish soliqqa tortiladigan hodisa emas, chunki siz BTC'ingizni sotmayapsiz yoki undan voz kechmayapsiz. Kreditning o'zi daromad emas. Shu bilan birga, soliqqa tortish tartibi mamlakat va shaxsiy holatlarga qarab farq qiladi — vaziyatingizga xos maslahat uchun malakali soliq mutaxassisi bilan maslahatlashing.

6. Bitcoin garovi evaziga qarz olish xavfsizmi?

Agar siz ehtiyotkorlik bilan qarz olsangiz va institutsional darajadagi saqlash xizmatiga ega platformadan foydalansangiz, bu xavfsiz bo'lishi mumkin. Agar Bitcoin narxi yetarlicha va tez tushsa, garovingiz ogohlantirishsiz sotilishi mumkin. Past LTVni saqlab turish va o'zgaruvchan davrlarda pozitsiyangizni kuzatib borish bu xavfni sezilarli darajada kamaytiradi.

7. Bitcoin krediti va kripto Credit Line o'rtasidagi farq nima?

“Credit Line” atamasi odatda bir martalik katta summa olish o‘rniga, zaruratga qarab mablag‘larni yechib oladigan va moslashuvchan tarzda qaytaradigan doimiy imkoniyatni nazarda tutadi. Aksariyat kripto-mahalliy platformalar qat'iy muddatli kredit o'rniga Credit Line modelini taklif qiladi.

Ushbu materiallar butun dunyo bo‘ylab mavjud va ushbu ma’lumotlarning mavjudligi tavsiflangan xizmatlardan foydalanish imkoniyatini anglatmaydi, bu xizmatlar ayrim yurisdiksiyalarda mavjud bo‘lmasligi mumkin. Ushbu materiallar faqat umumiy ma’lumot maqsadlarida taqdim etilgan va moliyaviy, yuridik, soliq yoki investitsion maslahat, taklif, da’vat, tavsiya yoki Nexo Xizmatlaridan har qanday foydalanishni ma’qullash sifatida mo‘ljallanmagan hamda shaxsiylashtirilmagan yoki ma’lum investitsion maqsadlarni, moliyaviy holatni yoki ehtiyojlarni aks ettirish uchun hech qanday tarzda moslashtirilmagan. Raqamli aktivlar yuqori darajadagi xavfga duchor bo'ladi, jumladan, o'zgaruvchan bozor narxlari dinamikasi, me'yoriy o'zgarishlar va texnologik yutuqlar bilan cheklanmaydi. Raqamli aktivlarning o‘tgan ko‘rsatkichlari kelajakdagi natijalarning ishonchli ko‘rsatkichi emas. Raqamli aktivlar pul yoki qonuniy to'lov vositasi emas, hukumat yoki markaziy bank tomonidan qo'llab-quvvatlanmaydi va aksariyatida hech qanday asosiy aktivlar, daromad manbalari yoki boshqa qiymat manbalari mavjud emas. Shaxsiy sharoitlarga asoslangan mustaqil qaror qabul qilinishi kerak va har qanday qaror qabul qilishdan oldin malakali mutaxassis bilan maslahatlashish tavsiya etiladi.