Portfelingizning qancha qismi aslida kriptoda bo'lishi kerak?

Apr 26•5 min read

TL;DR: 5–10% qoidasi — bu boshlang'ich nuqta, javob emas. To'g'ri kripto ulushi uch o'zgaruvchiga bog'liq: kriptodan tashqari likvidlik pozitsiyangiz, mavjud aktivlar aralashmanigiz va vaqt ufqingiz. Har qanday raqamlarni taqqoslashdan oldin ushbu uch savolni ko'rib chiqing. Agar siz Nexo kabi pozitsiyangizga qarshi qarz olish imkonini beruvchi platformada kripto saqlasangiz, kattaroq ulushning samarali likvidligi ham o'zgaradi.

Savol ortidagi savoldan boshlang

Kripto ulushini belgilashdan oldin, u bilan nima qilmoqchi ekanligingizni aniq bilib oling.

Ko'pchilik egalar to'rt sababdan biri uchun sotib oladi: uzoq muddatli o'sish, inflyatsiyadan himoya, faol foydalanish (egalikdagi aktivlarga qarshi qarz olish, daromad olish) yoki spekulyatsiya. To'g'ri ulush har biri uchun turlicha. Uzoq muddatli o'sish tezisi kattaroq, sabr-toqatli pozitsiyani qo'llab-quvvatlaydi. Spekulyativ tezis yo'qotishga rostdan ham tayyor bo'lgan kichikroq ulushni qo'llab-quvvatlaydi. Agar siz kriptodan faol foydalansangiz, kredit liniyasi orqali unga qarshi qarz olsangiz yoki kunlik foiz daromad olsangiz, aktiv hamyonda turganidan ko'ra ko'proq ish bajaradi. Bu sizning ko'proq ushlab turishdan qanday foyda ko'rishingizni o'zgartiradi.

Sababingizni aniqlashtirish — bu birinchi qaror. Qolgan hamma narsa shundan kelib chiqadi.

Uch savollik doira

1-savol: Kriptodan tashqari likvidlik pozitsiyangiz qanday?

Bu ko'pchilik ulush bo'yicha qo'llanmalar butunlay o'tkazib yuboradigan o'zgaruvchi.

Agar bank hisobingizda 12 oylik tirikchilik xarajatlaringiz va barqaror daromadingiz bo'lsa, eng noqulay vaqtda sotishga majbur bo'lmasdan, muhim tushish davrida o'zgaruvchan aktivni ushlab tura olasiz. Bu yostiq kattaroq ulushni qo'llab-quvvatlaydi.

Agar favqulodda jamg'armanigiz kam yoki daromadingiz o'zgaruvchan bo'lsa, katta kripto pozitsiyasi o'ziga xos xavf tug'diradi: tushish davrida boshqa narsani qoplash uchun sotishingizga to'g'ri kelishi mumkin. Tanlov bo'yicha emas, balki bosim ostida sotish — ko'pchilik oddiy egalar olmasligi kerak bo'lgan zararlarni qulflash usuli.

Amaliy chegara: kripto moliyaviy hayotingizda hech narsani o'zgartirmasdan 70% tushishini ko'rishga imkon bera olmaydigan miqdordan portfelingizda ko'proq joy olmasligi kerak. Bitcoin 2021 yil noyabridagi $69,000 yuqori nuqtasidan 2022 yil noyabridagi $15,500 past nuqtasiga 77% tushdi. Ethereum xuddi shu davrda 81% tushdi. Bular istisnoli holatlar emas. Ular ayiq bozorlarida yirik kripto aktivlar uchun tarixiy me'yor hisoblanadi. Agar bu holat asosiy xarajatlarni qopa olmasligingizni anglatsa, ulush juda katta.

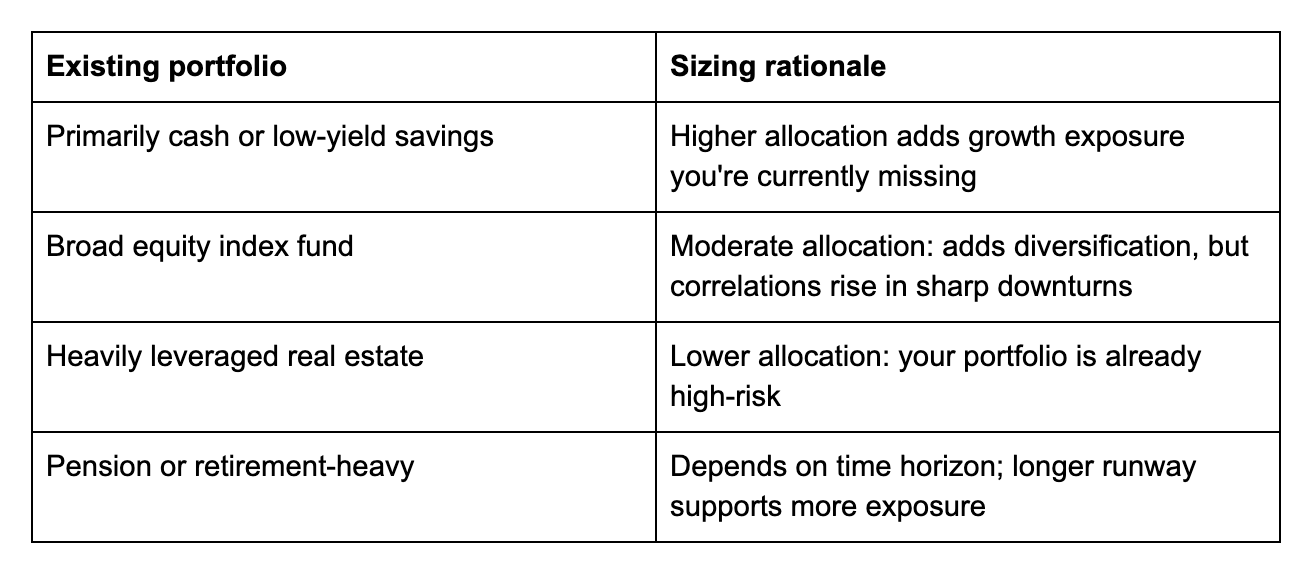

2-savol: Mavjud aktiv aralashmanigiz qanday ko'rinishda?

Kripto alohida mavjud emas. U sizning egaligingizda bo'lgan barcha narsalar bilan o'zaro ta'sir qiladi.

3-savol: Vaqt ufqingiz qancha?

Kriptoning o'zgaruvchanligi qisqa vaqt ufqlarida eng ko'p zarar keltiradi. Agar ikki yil ichida pulga muhtoj bo'lsangiz, tiklanishi uch yil davom etadigan tushish haqiqiy muammo. Agar ufqingiz o'n yil bo'lsa, xuddi shu tushish fon shovqini. 2013 yildan beri Bitcoin tarixidagi har to'rt yillik davr ochilganidan yuqoriroq yopilgan — bu qancha o'zgaruvchanlikni e'tiborsiz qoldirishga imkon berishingizni hisoblashda e'tiborga arziydigan ma'lumot.

Asosiy ulushingizga taxminiy tuzatish:

- 3 yildan kam: 5% yoki kamroq, yoki faqat stablecoins

- 3–7 yil: likvidlik va aktiv aralashmasiga qarab 5–15%

- 7+ yil: kuchli likvidlik va haqiqiy uzoq muddatli tezisga ega investorlar uchun 20–25% gacha oqlash mumkin

Qarz olish hisob-kitobni qanday o'zgartiradi

Ko'pchilik ulush doiralari e'tiborsiz qoldiradigan omil: agar siz Nexo kabi platformada kripto saqlasangiz, pozitsiyangiz shunchaki passiv o'yin emas. Bu siz qarshi qarz ola oladigan aktivdir.

Agar likvidlikka muhtoj bo'lsangiz va sotmoqchi bo'lmasangiz, kripto bilan ta'minlangan kredit liniyasi Bitcoin yoki Ethereum-ingizni garov sifatida ishlatib mablag'larga kirish imkonini beradi — munosib mijozlar uchun yillik 1,9% foizdan boshlab. Egalikdagi aktivlaringiz o'z joyida qoladi. Narx tiklansa, to'liq pozitsiyangiz foyda ko'radi. Strategy (ilgari MicroStrategy), 2026 yil aprel holatiga ko'ra taxminan 815,061 BTC ushlab turgan holda, institutsional miqyosda ushbu mantiqning bir versiyasidan foydalangan — operatsiyalarni moliyalashtirish uchun Bitcoin zaxiralarini sotish o'rniga ularga qarshi qarz olgan.

Bu moliyaviy holatingiz qo'llab-quvvatlaganidan ko'proq ushlab turishni anglatmaydi. Lekin bu uzoq muddatli egalar uchun qarz olish imkoniyatining aktivning samarali likvidligini oshirishini anglatadi, bu esa kattaroq ulushning amaliy xavfini o'zgartiradi.

Xuddi shunday, agar egalikdagi aktivlaringiz bo'yicha kunlik foiz daromad olayotgan bo'lsangiz, pozitsiya ushlab turish davomida daromad keltiradi. Bu eng qulay kichik raqamga o'tish o'rniga ulushni ongli ravishda belgilash foydasini yanada kuchaytiradi.

Ko'pchilik nima noto'g'ri qiladi

Eng keng tarqalgan xato — juda ko'p kripto ushlab turish emas. Xato — likvidlik pozitsiyasi eng noqulay vaqtda majburiy sotuvga olib kelmasdan yuta olmaydigan miqdordan ko'proq ushlab turishdir.

Ikkinchi xato — 5–10% ni hamma uchun yuqori chegara deb bilish. Barqaror daromadga, to'liq favqulodda jamg'armaga va 10 yillik ufqqa ega 30 yoshli uchun bu diapazon konservativ bo'lishi mumkin. Kamtarona jamg'armaga ega pensiyaga 5 yil qolgan kishi uchun bu juda yuqori bo'lishi mumkin.

Uchinchi xato — sharoitlar o'zgarganda ulushni qayta ko'rib chiqmaslik. €50,000 da mantiqli bo'lgan 10% pozitsiya €200,000 da boshqa raqamni va boshqa psixologik haqiqatni ifodalaydi.

Nexo'da kripto jamg'arma va qarz olishni o'rganing

Ulushingiz hajmini belgilaganingizdan so'ng, uni ishlatish qanchalik ushlab turishingiz kabi muhim. Flexible Savings qulflashsiz kripto va stablecoins bo'yicha kunlik foiz daromad keltiradi. Fixed-term Savings belgilangan muddatlar uchun yuqoriroq stavkalar taklif etadi. Va agar sotmasdan likvidlikka ehtiyoj sezсangiz, Nexo'ning kripto bilan ta'minlangan kredit liniyasi yillik 1,9% foizdan mablag'larga kirish imkonini beradi.

Ko‘p beriladigan savollar

1. Portfelimning qancha qismi kriptoda bo'lishi kerak?

Bu sizning likvidlik pozitsiyangizga, mavjud aktiv aralashmanigizga va vaqt ufqingizga bog'liq. 5–10% qoidasi — bu boshlang'ich nuqta, na yuqori, na quyi chegara. Vaziyatingizga mos raqamga kelish uchun yuqoridagi uch savolni ko'rib chiqing.

2. 10% kripto juda ko'pmi?

Ba'zilar uchun, ha. Boshqalar uchun, yo'q. Agar 10%ning 70% tushishi sizni sotishga yoki moliyaviy xatti-harakatingizni o'zgartirishga majbur qilsa, bu juda ko'p. Agar bunday bo'lmasa, vaqt ufqingiz va holatlaringizga qarab 10% konservativ bo'lishi mumkin.

3. Kriptoga qarshi qarz olish qancha ushlab turish kerakligimni o'zgartiradi?

Ha, o'zgartirishi mumkin. Agar siz pozitsiyangizga qarshi qarz olish imkonini beruvchi platformada kripto saqlasangiz, aktiv faqat sotish orqali kirishingiz mumkin bo'lganidan yuqoriroq samarali likvidlikka ega bo'ladi. Bu kattaroq ulushni ushlab turishning amaliy xavfini o'zgartiradi.

4. Qanchalik tez-tez balansni qayta muvozanatlashim kerak?

Amaliy signal — kripto ulushingiz narx harakatlari tufayli maqsadingizdan 5 foiz punktdan ko'proq o'zgarganda. Kriptoni portfelingizning 10% dan 18% ga ko'targan narxlarning o'sishi uni kamaytirish uchun asos bo'lishi mumkin. Agar tezis o'zgarmasdan qolsa, uni 5% ga tushirgan narxlarning pasayishi to'ldirish uchun asos bo'lishi mumkin.

Ushbu materiallar global miqyosda mavjud bo'lib, ushbu ma'lumotlarning mavjudligi tasvirlangan xizmatlarga kirishni anglatmaydi, ular ba'zi yurisdiksiyalarda mavjud bo'lmasligi mumkin. Ushbu materiallar faqat umumiy ma'lumot maqsadida bo'lib, moliyaviy, yuridik, soliq yoki investitsiya maslahati, taklif, so'rov, tavsiya yoki Nexo Xizmatlaridan foydalanishni qo'llab-quvvatlash sifatida mo'ljallanmagan va shaxsiylashtirilgan emas yoki muayyan investitsiya maqsadlarini, moliyaviy holatni yoki ehtiyojlarni aks ettirish uchun hech qanday tarzda moslashtirилмаган. Raqamli aktivlar yuqori darajadagi riskga, jumladan o'zgaruvchan bozor narx dinamikasi, tartibga solishdagi o'zgarishlar va texnologik taraqqiyot bilan cheklanmagan holda ularga bo'ysunadi. Raqamli aktivlarning o'tgan davr ko'rsatkichlari kelajakdagi natijalarning ishonchli ko'rsatkichi emas. Raqamli aktivlar pul yoki qonuniy to'lov vositasi emas, hukumat yoki markaziy bank tomonidan qo'llab-quvvatlanmagan va aksariyatining asosiy aktivlari, daromad oqimi yoki boshqa qiymat manbai yo'q. Har qanday qaror qabul qilishdan oldin shaxsiy holatga asoslangan mustaqil mulohaza yuritilishi va malakali mutaxassis bilan maslahatlashish tavsiya etiladi.