APR va APY: Farqning kripto uchun asl ma'nosi

Apr 01•4 min read

Siz stavkani ko'rasiz. Lekin bu qaysi stavka?

Siz kripto platformasini ochasiz. U 8% ko'rsatadi. Sakkiz foiz yetarlicha aniq tuyuladi.

Lekin nimaning sakkiz foizi, qanday hisoblanadi, qachon to'lanadi? Javob hisobingizga tushadigan haqiqiy pulni o'zgartiradi.

APR va APY bir xil foiz stavkasini ifodalashning ikkita turli usuli — ular orasidagi farq faqat texnik jihat emas. Kriptoda daromadlar kundalik murakkab foizlarni hisoblash bilan o'sadi va qarz olish xarajatlari tez to'planadi, shuning uchun bu farq oddiy jamg'arma hisobiga qaraganda ko'proq ahamiyat kasb etadi.

Bu yerda har birining nima anglatishi va qaysi birini ko'rayotganingizni bilishingiz nima uchun muhimligi haqida ma'lumot berilgan.

APR: murakkab foizlarni hisoblashdan oldingi stavka

APR — Annual Percentage Rate, ya'ni yillik foiz stavkasini anglatadi. Bu yil uchun asosiy foiz stavkasi bo'lib, murakkab foizlarni hisoblash hisobga olinmaydi.

Agar mahsulot 12% APR desa, bu oyiga 1% demak. Boshqa hech narsa emas.

APR qarz olish xarajatini ko'rsatadi. U hisobga olmaydigani — bu toplangan foizlar balansingizga qaytarib qo'shilganda va o'zi foiz to'play boshlaganda nima bo'lishi.

Aynan shu yerda APY ishga kiradi.

APY: murakkab foizlarni hisoblashdan keyingi stavka

APY — Annual Percentage Yield, ya'ni yillik foiz daromadini anglatadi. U xuddi shu asosiy stavkani oladi va foizlar balansingizga qanchalik tez-tez — kundalik, haftalik yoki oylik — qo'shilishini hisobga olib, yil davomida murakkab foizlarni hisoblaydi.

Foizlar qanchalik tez-tez hisoblansa, APY APR ga nisbatan shunchalik yuqori bo'ladi.

Oddiy misol:

- Asosiy stavka: 12% APR, oylik murakkab foizlarni hisoblash bilan

- APY: ~12.68%

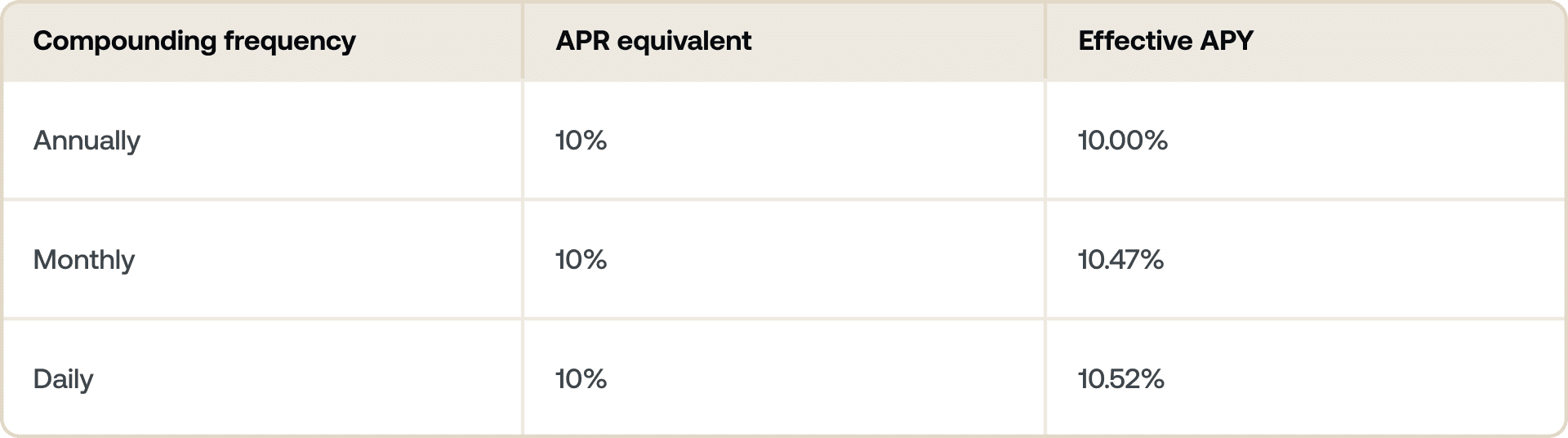

Bu yerdagi farq kichik. Lekin yuqori stavkalarda yoki kundalik murakkab foizlarni hisoblash bilan (bu kriptoda keng tarqalgan), bo'shliq kengayadi. Kundalik murakkab foizlarni hisoblash bilan 50% APR taxminan 64.8% APY ga aylanadi.

Aynan shu sababli APY — platformalar sizga daromad potensialingizni ko'rsatmoqchi bo'lganda ishlatiladigan son. Bu to'liqroq manzaradir.

Kripto platformalari ikkalasini nima uchun ishlatadi — va qaysi biri qachon qo'llaniladi

An'anaviy moliyada siz asosan jamg'arma hisoblarida APY ni, kreditlarda esa APR ni ko'rasiz. Kripto ham xuddi shu mantig'ga amal qiladi, faqat tezroq.

Daromad olayotganingizda: Platformalar APY ni ko'rsatadi, chunki daromadingiz murakkab foizlar bilan o'sadi. Agar 1 BTC depozit qilsangiz va 5% APY daromad olsangiz, haqiqiy daromadingiz 5% APR dan yuqori bo'ladi — chunki to'langan foizlar qayta investitsiya qilinadi (yoki yil davomida avtomatik ravishda murakkab foizlarni hisoblash bilan o'sadi). Daromad olish usullari haqida chuqurroq ma'lumot olish uchun kriptoda foiz daromadi olish maqolasiga qarang.

Qarz olayotganingizda: Kredit va kredit liniyasi stavkalari odatda APR sifatida ko'rsatiladi — bu siz qarzdor bo'lgan summaning oddiy yillik xarajati. Bu murakkab foizlarni hisoblash ta'sirini buzmasdan, mahsulotlar bo'yicha qarz olish xarajatlarini solishtirish imkonini beradi.

Murakkab foizlarni hisoblash chastotasi savoli

Barcha APY ko'rsatkichlari bir xil emas. Murakkab foizlarni hisoblash chastotasi muhim ahamiyat kasb etadi.

Kundalik murakkab foizlarni hisoblash bir xil asosiy stavka uchun APY ning APR dan doimo biroz yuqori bo'lishini anglatadi. Past stavkalarda farq unchalik katta emas, lekin asosiy stavka oshgani sari u o'sib boradi.

Turli APY ko'rsatkichlarini ko'rsatayotgan ikkita platformani solishtirganda, ular kundalik, haftalik yoki oylik murakkab foizlarni hisoblashini tekshirish foydali. Agar biri kamroq tez-tez hisoblasa, yuqori APY sarlavhasi har doim ham yaxshiroq emas.

Agar mablag'larni belgilangan muddatga qulflash yoki erkin saqlash o'rtasida tanlov qilayotgan bo'lsangiz, Flexible vs. Fixed-term Savings: What's the difference maqolasiga qarang.

Bir xil aktivda daromad olish va qarz olish

Faraz qiling, sizda ETH bor va uni sotmasdan ishlatishni xohlaysiz.

ETH ni kundalik murakkab foizlarni hisoblash bilan 4% APY li daromad mahsulotiga depozit qilasiz. 12 oy davomida ETH pozitsiyangiz o'sadi — APY olishingiz kerak bo'lgan to'liq murakkab foizlar bilan hisoblangan daromadni aks ettiradi.

Shu bilan birga, siz 10.9% APR da kripto bilan ta'minlangan kredit olasiz. Bu sizning yillik qarz olish xarajatingiz. Siz sotmasdan likvidlikka kirish uchun qancha to'layotganingizni aniq bilasiz.

Bu ikki son turli maqsadlarga xizmat qiladi. APY nima topishingizni ko'rsatadi. APR nima to'lashingizni ko'rsatadi.

Ikkalasini birgalikda ko'rish to'liq manzarani beradi: kredit yelka bilan olingan kripto pozitsiyasining sof xarajati yoki foydasi.

Platformalarni solishtirganda nimaga e'tibor berish kerak

Stavkani nominal qiymatda qabul qilishdan oldin bir nechta narsani tekshirish foydali:

- Stavka belgilangan yoki o'zgaruvchanmi? Kriptodagi APY ko'rsatkichlari ko'pincha bozor sharoitlari, talab yoki protokol boshqaruvi asosida o'zgaradi. Belgilangan muddatlar stavkani qulflashga moyil.

- Murakkab foizlarni hisoblash qanchalik tez-tez amalga oshiriladi? Kundalik murakkab foizlarni hisoblash bir xil asosiy stavka uchun haftalik yoki oylikka qaraganda yuqori daromad beradi.

- Ko'rsatilgan stavka APY mi yoki faqat APR mi? Ba'zi platformalar murakkab foizlarni hisoblashsiz asosiy stavkalarni ko'rsatadi.

- Shartlar bormi? Sodiqlik darajasi, qulflash muddatlari yoki minimal depozit chegaralari siz oladigan haqiqiy stavkaga ta'sir qilishi mumkin.

Nexo stavkalarni qanday ko'rsatadi

Nexo's daromad mahsulotlarida stavkalar APY sifatida ko'rsatiladi, bu kriptodagi murakkab foizlar bilan hisoblangan daromadni aks ettiradi. BTC, ETH, XRP, USDC va boshqa aktivlarga sohada yetakchi stavkalar bilan daromad olishingiz mumkin — joriy stavkalar uchun nexo.com/earn-crypto ga qarang.

Nexo Credit Line uchun qarz olish xarajatlari APR sifatida ko'rsatiladi, bu portfelingiz evaziga likvidlikka kirishda aniq va oddiy yillik stavka beradi. Joriy qarz olish stavkalarini nexo.com/borrow da ko'ring.

Ushbu materiallar global miqyosda mavjud bo'lib, ushbu ma'lumotning mavjudligi tavsif etilgan xizmatlarga kirish huquqini anglatmaydi — bu xizmatlar ma'lum yurisdiksiyalarda mavjud bo'lmasligi mumkin. Ushbu materiallar faqat umumiy ma'lumot maqsadida bo'lib, Nexo Xizmatlaridan foydalanish uchun moliyaviy, yuridik, soliq yoki investitsiya maslahati, taklif, so'rov, tavsiya yoki tasdiqlash sifatida mo'ljallanmagan va shaxsiylashtirilmagan, yoki alohida investitsiya maqsadlari, moliyaviy holat yoki ehtiyojlarni aks ettirish uchun hech qanday tarzda moslashtirilmagan. Raqamli aktivlar yuqori darajadagi xavf ostida bo'lib, jumladan ammo bular bilan cheklanmagan holda — o'zgaruvchan bozor narx dinamikasi, tartibga solish o'zgarishlari va texnologik yutuqlar kiradi. Raqamli aktivlarning o'tmishdagi ko'rsatkichlari kelajak natijalari uchun ishonchli ko'rsatkich emas. Raqamli aktivlar pul yoki qonuniy to'lov vositasi emas, hukumat yoki markaziy bank tomonidan qo'llab-quvvatlanmaydi va ko'pchiligining hech qanday asosiy aktivlari, daromad oqimi yoki boshqa qiymat manbai yo'q. Shaxsiy sharoitlarga asoslangan mustaqil hukm qo'llanilishi kerak va har qanday qaror qabul qilishdan oldin malakali mutaxassis bilan maslahatlashish tavsiya etiladi.