APR vs APY: ความแตกต่างที่แท้จริงสำหรับคริปโตของคุณ

Apr 01•2 min read

คุณเห็นอัตรา แต่เป็นอัตราแบบใดกันแน่?

คุณเปิดแพลตฟอร์มคริปโต ระบุว่า 8% ดูเหมือนจะชัดเจนดี

แต่แปดเปอร์เซ็นต์ของอะไร คำนวณอย่างไร และจ่ายออกเมื่อไหร่? คำตอบนี้ส่งผลต่อเงินจริงที่จะเข้าบัญชีของคุณ

APR และ APY เป็นสองวิธีที่แตกต่างกันในการแสดงอัตราดอกเบี้ยพื้นฐานเดียวกัน — และช่องว่างระหว่างทั้งสองไม่ใช่แค่ความแตกต่างทางเทคนิค ในโลกคริปโตที่ผลตอบแทนทบต้นทุกวันและต้นทุนการกู้สะสมอย่างรวดเร็ว ความแตกต่างนี้สำคัญกว่าในบัญชีออมทรัพย์ทั่วไปมาก

นี่คือความหมายของแต่ละตัว และเหตุใดคุณจึงต้องรู้ว่ากำลังดูตัวไหนอยู่

APR: อัตราก่อนทบต้น

APR ย่อมาจาก Annual Percentage Rate คืออัตราดอกเบี้ยพื้นฐานต่อปี โดยไม่มีการทบต้นรวมอยู่ด้วย

หากผลิตภัณฑ์ระบุว่า 12% APR นั่นคือ 1% ต่อเดือน ไม่มีอะไรมากกว่านั้น

APR บอกคุณถึงต้นทุนการกู้ สิ่งที่ไม่ได้คำนึงถึงคือสิ่งที่เกิดขึ้นเมื่อดอกเบี้ยที่ได้รับถูกนำกลับเพิ่มเข้าไปในยอดคงเหลือและเริ่มรับดอกเบี้ยด้วยตัวเอง

นั่นคือจุดที่ APY เข้ามามีบทบาท

APY: อัตราหลังทบต้น

APY ย่อมาจาก Annual Percentage Yield โดยใช้อัตราพื้นฐานเดียวกันและคำนึงถึงความถี่ที่ดอกเบี้ยถูกเพิ่มเข้าในยอดคงเหลือ — รายวัน รายสัปดาห์ หรือรายเดือน — แล้วทบต้นต่อเนื่องไปตลอดหนึ่งปี

ยิ่งดอกเบี้ยทบต้นบ่อยเท่าใด APY ก็จะยิ่งสูงกว่า APR มากเท่านั้น

ตัวอย่างง่าย ๆ:

- อัตราพื้นฐาน: 12% APR ทบต้นรายเดือน

- APY: ~12.68%

ความแตกต่างในที่นี้ยังเล็กน้อย แต่เมื่ออัตราสูงขึ้น หรือมีการทบต้นรายวัน (ซึ่งพบได้บ่อยในคริปโต) ช่องว่างนี้จะยิ่งกว้างขึ้น APR 50% ที่ทบต้นรายวัน จะกลายเป็น APY ประมาณ 64.8%

นี่คือเหตุผลที่แพลตฟอร์มเลือกใช้ APY เมื่อต้องการแสดงศักยภาพในการรับดอกเบี้ยของคุณ เป็นภาพรวมที่ครบถ้วนกว่า

เหตุใดแพลตฟอร์มคริปโตจึงใช้ทั้งสองแบบ — และเมื่อใดที่แต่ละแบบจะถูกนำมาใช้

ในการเงินแบบดั้งเดิม คุณมักเห็น APY ในบัญชีออมทรัพย์ และ APR ในสินเชื่อ คริปโตใช้ตรรกะเดียวกัน เพียงแต่เร็วกว่า

เมื่อคุณกำลังรับดอกเบี้ย: แพลตฟอร์มแสดง APY เพราะผลตอบแทนของคุณมีการทบต้น หากคุณฝาก 1 BTC และรับดอกเบี้ย 5% APY ผลตอบแทนที่แท้จริงจะสูงกว่า 5% APR — เพราะดอกเบี้ยที่จ่ายออกมาจะถูกนำไปลงทุนซ้ำ (หรือทบต้นโดยอัตโนมัติ) ตลอดทั้งปี สำหรับข้อมูลเชิงลึกเกี่ยวกับวิธีรับดอกเบี้ย ดูได้ที่ วิธีรับดอกเบี้ยจากคริปโต

เมื่อคุณกำลังกู้: อัตราสินเชื่อและวงเงินเครดิตมักถูกระบุเป็น APR — ต้นทุนรายปีแบบเรียบง่ายของสิ่งที่คุณเป็นหนี้ วิธีนี้ทำให้ง่ายต่อการเปรียบเทียบต้นทุนการกู้ระหว่างผลิตภัณฑ์ต่าง ๆ โดยไม่มีผลของการทบต้นมาบิดเบือนการเปรียบเทียบ

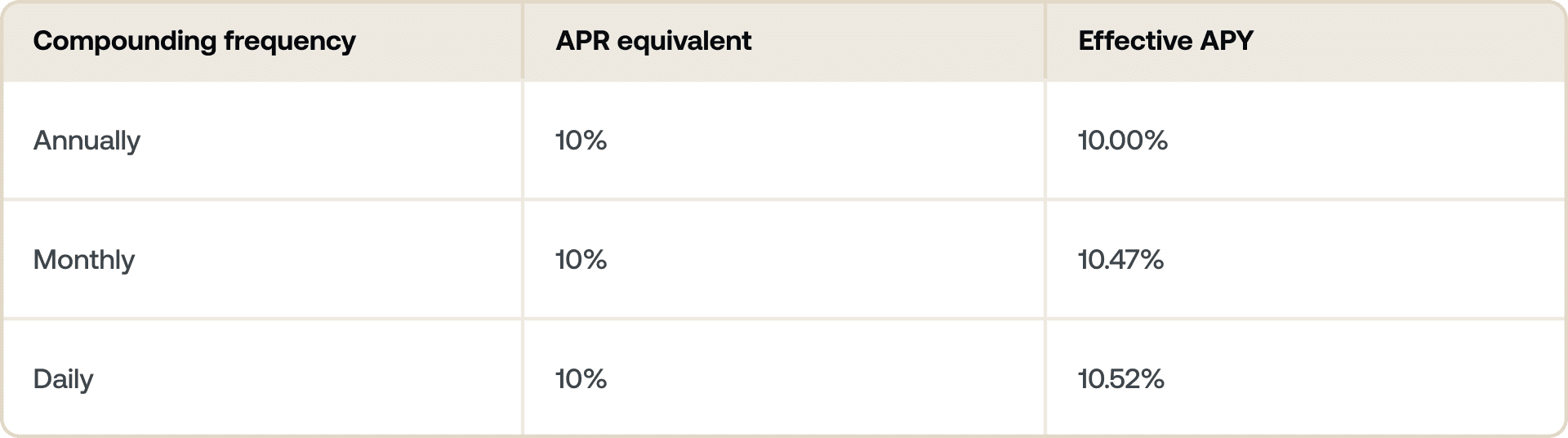

คำถามเรื่องความถี่การทบต้น

ตัวเลข APY ไม่ได้เท่ากันทุกตัว ความถี่ในการทบต้นมีความสำคัญ

การทบต้นรายวันหมายความว่า APY ของคุณจะสูงกว่า APR เสมอ สำหรับอัตราพื้นฐานเดียวกัน ความแตกต่างอาจไม่มากนักที่อัตราต่ำ แต่จะเพิ่มขึ้นเมื่ออัตราพื้นฐานสูงขึ้น

เมื่อเปรียบเทียบสองแพลตฟอร์มที่แสดง APY ต่างกัน ควรตรวจสอบด้วยว่าแต่ละแห่งทบต้นรายวัน รายสัปดาห์ หรือรายเดือน APY ที่สูงกว่าในหัวข้อไม่ได้ดีกว่าเสมอไป หากทบต้นน้อยกว่า

หากคุณกำลังพิจารณาว่าจะล็อกเงินทุนใน Fixed Term หรือคงความยืดหยุ่น ดูบทความเฉพาะของเราได้ที่ Flexible vs. Fixed-term Savings: ความแตกต่างคืออะไร

การรับดอกเบี้ย vs. การกู้ในสินทรัพย์เดียวกัน

สมมติว่าคุณถือ ETH และต้องการให้มันทำงานโดยไม่ขาย

คุณฝาก ETH ลงในผลิตภัณฑ์รับดอกเบี้ยที่ 4% APY โดยทบต้นรายวัน ในช่วง 12 เดือน โพสิชันETH ของคุณเติบโต — APY สะท้อนผลตอบแทนทบต้นเต็มจำนวนที่คุณจะได้รับ

ในเวลาเดียวกัน คุณกู้สินเชื่อที่ค้ำด้วยคริปโตในอัตรา 10.9% APR นี่คือต้นทุนการกู้รายปีของคุณ คุณรู้แน่ชัดว่าต้องจ่ายเท่าไรเพื่อเข้าถึงสภาพคล่องโดยไม่ต้องขาย

ตัวเลขทั้งสองมีจุดประสงค์ที่แตกต่างกัน APY บอกคุณว่าจะได้รับดอกเบี้ยเท่าไร APR บอกคุณว่าจะต้องจ่ายเท่าไร

การดูทั้งคู่พร้อมกันให้ภาพรวมที่สมบูรณ์: ต้นทุนสุทธิหรือผลประโยชน์ของโพสิชันคริปโตที่ใช้เลเวอเรจ

สิ่งที่ควรดูเมื่อเปรียบเทียบแพลตฟอร์ม

สิ่งที่ควรตรวจสอบก่อนรับอัตราตามหน้าค่า:

- อัตราคงที่หรือผันแปร? ตัวเลข APY ในคริปโตมักเปลี่ยนแปลงตามสภาวะตลาด ความต้องการ หรือการกำกับดูแลของโปรโตคอล Fixed Term มักล็อกอัตราไว้

- ทบต้นบ่อยแค่ไหน? การทบต้นรายวันให้ผลตอบแทนที่แท้จริงสูงกว่ารายสัปดาห์หรือรายเดือน ในอัตราพื้นฐานเดียวกัน

- อัตราที่ระบุคือ APY หรือแค่ APR? บางแพลตฟอร์มแสดงอัตราพื้นฐานโดยไม่มีการทบต้น

- มีเงื่อนไขหรือไม่? ระดับ Loyalty, ระยะเวลาล็อกอัป หรือเกณฑ์ขั้นต่ำในการฝาก อาจส่งผลต่ออัตราจริงที่คุณจะได้รับ

Nexo แสดงอัตราอย่างไร

สำหรับผลิตภัณฑ์รับดอกเบี้ยของ Nexo อัตราจะถูกระบุเป็น APY ซึ่งสะท้อนผลตอบแทนทบต้นจากคริปโตของคุณ คุณสามารถรับดอกเบี้ยในอัตราชั้นนำของอุตสาหกรรมจากสินทรัพย์อย่าง BTC, ETH, XRP, USDC และอื่น ๆ อีกมากมาย — ตรวจสอบอัตราปัจจุบันได้ที่ nexo.com/earn-crypto

สำหรับ Nexo Credit Line ต้นทุนการกู้จะถูกระบุเป็น APR โดยให้อัตราประจำปีที่ชัดเจนและเรียบง่ายสำหรับการเข้าถึงสภาพคล่องจากพอร์ตโฟลิโอของคุณ ดูอัตราดอกเบี้ยเงินกู้ปัจจุบันได้ที่ nexo.com/borrow

เนื้อหาเหล่านี้เข้าถึงได้ทั่วโลก และการมีข้อมูลนี้ไม่ถือเป็นการเข้าถึงบริการที่อธิบายไว้ ซึ่งบริการดังกล่าวอาจไม่พร้อมใช้งานในเขตอำนาจศาลบางแห่ง เนื้อหาเหล่านี้มีไว้เพื่อวัตถุประสงค์ข้อมูลทั่วไปเท่านั้น และไม่ได้มีเจตนาเป็นคำแนะนำทางการเงิน กฎหมาย ภาษี หรือการลงทุน ข้อเสนอ การชักชวน คำแนะนำ หรือการรับรองให้ใช้บริการ Nexo ใดๆ และไม่ได้ถูกปรับให้เหมาะกับบุคคล หรือสะท้อนวัตถุประสงค์การลงทุน สถานการณ์ทางการเงิน หรือความต้องการเฉพาะใดๆ สินทรัพย์ดิจิทัลมีความเสี่ยงสูง รวมถึงแต่ไม่จำกัดเพียงพลวัตราคาตลาดที่ผันผวน การเปลี่ยนแปลงด้านกฎหมาย และความก้าวหน้าทางเทคโนโลยี ผลการดำเนินงานในอดีตของสินทรัพย์ดิจิทัลไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลลัพธ์ในอนาคต สินทรัพย์ดิจิทัลไม่ใช่เงินหรือเงินที่ชำระหนี้ได้ตามกฎหมาย ไม่ได้รับการค้ำประกันโดยรัฐบาลหรือธนาคารกลาง และส่วนใหญ่ไม่มีสินทรัพย์อ้างอิง กระแสรายได้ หรือแหล่งมูลค่าอื่นใด ควรใช้วิจารณญาณอิสระตามสถานการณ์ส่วนบุคคล และแนะนำให้ปรึกษาผู้เชี่ยวชาญที่มีคุณสมบัติก่อนตัดสินใจใดๆ