APR vs APY: Apa arti perbedaannya untuk crypto Anda

Apr 01•4 min read

Anda melihat sebuah suku bunga. Tapi suku bunga yang mana?

Anda membuka platform crypto. Tertulis 8%. Delapan persen terdengar cukup jelas.

Tapi delapan persen dari apa, dihitung bagaimana, dibayarkan kapan? Jawabannya menentukan jumlah uang yang sebenarnya masuk ke akun Anda.

APR dan APY adalah dua cara berbeda untuk mengekspresikan suku bunga dasar yang sama — dan perbedaan di antara keduanya bukan sekadar masalah teknis. Dalam crypto, di mana yield dimajemukkan setiap hari dan biaya pinjaman menumpuk dengan cepat, perbedaan ini lebih penting dibandingkan pada rekening tabungan biasa.

Berikut arti masing-masing, dan mengapa Anda perlu tahu mana yang sedang Anda lihat.

APR: suku bunga sebelum majemuk

APR adalah singkatan dari Annual Percentage Rate. Ini adalah suku bunga dasar untuk satu tahun, tanpa memperhitungkan bunga majemuk.

Jika suatu produk menyebutkan APR 12%, berarti 1% per bulan. Tidak lebih.

APR memberi tahu Anda biaya pinjaman. Yang tidak diperhitungkan adalah apa yang terjadi ketika bunga yang diperoleh ditambahkan kembali ke saldo Anda dan mulai menghasilkan bunga itu sendiri.

Di sinilah APY berperan.

APY: suku bunga setelah majemuk

APY adalah singkatan dari Annual Percentage Yield. Ini mengambil suku bunga dasar yang sama dan memperhitungkan seberapa sering bunga ditambahkan ke saldo Anda — harian, mingguan, atau bulanan — lalu dimajemukkan sepanjang tahun.

Semakin sering bunga dimajemukkan, semakin tinggi APY relatif terhadap APR.

Contoh sederhana:

- Suku bunga dasar: 12% APR, dimajemukkan bulanan

- APY: ~12,68%

Perbedaannya di sini kecil. Namun pada suku bunga yang lebih tinggi, atau dengan majemuk harian (yang umum dalam crypto), selisihnya semakin besar. APR 50% yang dimajemukkan harian menjadi sekitar 64.8% APY.

Inilah mengapa APY adalah angka yang digunakan platform ketika ingin menunjukkan potensi penghasilan Anda. Itulah gambaran yang lebih lengkap.

Mengapa platform crypto menggunakan keduanya — dan kapan masing-masing berlaku

Dalam keuangan tradisional, Anda umumnya melihat APY pada rekening tabungan dan APR pada pinjaman. Crypto mengikuti logika yang sama, hanya lebih cepat.

Saat Anda menghasilkan: Platform mengutip APY karena yield Anda dimajemukkan. Jika Anda menyetor 1 BTC dan menghasilkan 5% APY, imbal hasil efektif Anda lebih tinggi dari 5% APR — karena bunga yang dibayarkan diinvestasikan kembali (atau dimajemukkan secara otomatis) sepanjang tahun. Untuk pembahasan lebih mendalam tentang metode menghasilkan, lihat cara mendapatkan bunga dari crypto.

Saat Anda meminjam: Suku bunga pinjaman dan credit line biasanya dikutip sebagai APR — biaya tahunan sederhana dari apa yang Anda hutangkan. Ini memudahkan perbandingan biaya pinjaman antar produk tanpa efek majemuk yang mengaburkan perbandingan.

Pertanyaan tentang frekuensi majemuk

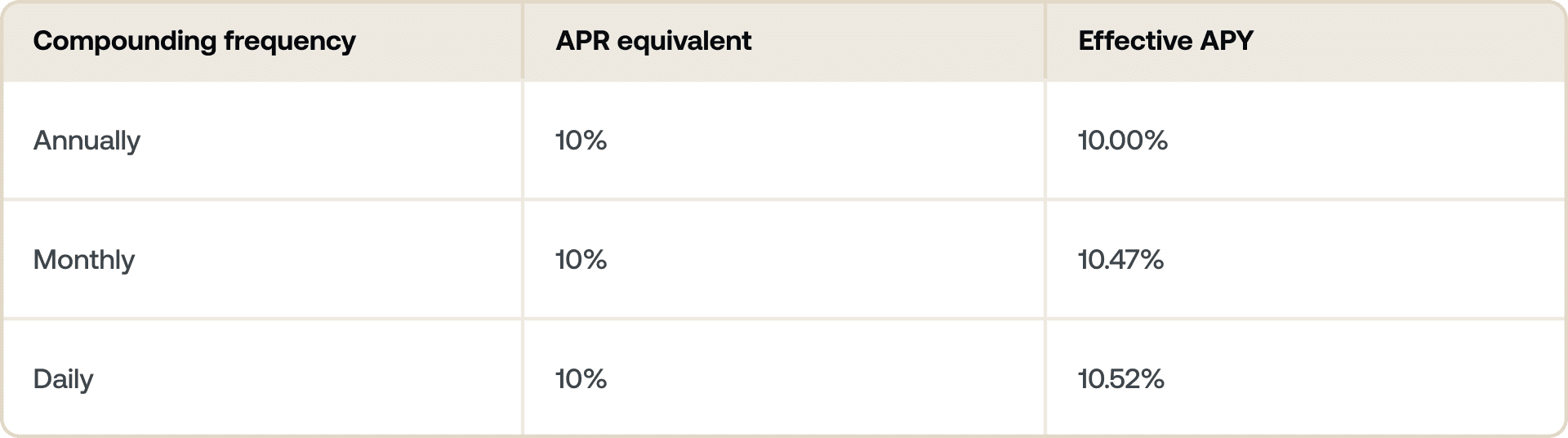

Tidak semua angka APY diciptakan setara. Frekuensi majemuk penting.

Majemuk harian berarti APY Anda akan selalu sedikit lebih tinggi dari APR Anda untuk suku bunga dasar yang sama. Perbedaannya tidak dramatis pada suku bunga rendah, tetapi semakin besar seiring naiknya suku bunga dasar.

Saat membandingkan dua platform yang mengutip angka APY berbeda, ada baiknya memeriksa apakah mereka memajemukkan secara harian, mingguan, atau bulanan. APY yang lebih tinggi di judul tidak selalu lebih baik jika salah satunya memajemukkan lebih jarang.

Jika Anda juga mempertimbangkan apakah akan mengunci dana untuk jangka waktu tetap atau menjaganya tetap fleksibel, lihat artikel khusus kami Flexible vs. Fixed-term Savings: Apa bedanya.

Menghasilkan vs. meminjam pada aset yang sama

Misalkan Anda hold ETH dan ingin membuatnya bekerja tanpa menjualnya.

Anda menyetor ETH ke produk penghasilan dengan 4% APY, dimajemukkan harian. Selama 12 bulan, posisi ETH Anda tumbuh — APY mencerminkan imbal hasil majemuk penuh yang akan Anda terima.

Pada saat yang sama, Anda mengambil pinjaman beragunan kripto dengan APR 10.9%. Ini adalah biaya pinjaman tahunan Anda. Anda tahu persis berapa yang Anda bayar untuk mengakses likuiditas tanpa menjual.

Dua angka ini melayani tujuan yang berbeda. APY memberi tahu Anda berapa yang akan Anda hasilkan. APR memberi tahu Anda berapa yang akan Anda bayar.

Menjalankan keduanya memberi Anda gambaran lengkap: biaya bersih atau manfaat dari posisi crypto dengan leverage.

Yang perlu diperhatikan saat membandingkan platform

Beberapa hal yang perlu dicek sebelum menerima suku bunga begitu saja:

- Apakah suku bunganya tetap atau variabel? Angka APY dalam crypto sering berubah berdasarkan kondisi pasar, permintaan, atau tata kelola protokol. Jangka Waktu Tetap cenderung mengunci suku bunga.

- Seberapa sering dimajemukkan? Majemuk harian berarti yield efektif yang lebih tinggi dibandingkan mingguan atau bulanan untuk suku bunga dasar yang sama.

- Apakah suku bunga yang dikutip adalah APY atau hanya APR? Beberapa platform mengutip suku bunga dasar tanpa majemuk.

- Apakah ada syarat? Jenjang Loyalitas, periode penguncian, atau batas minimum setoran dapat memengaruhi suku bunga aktual yang Anda terima.

Cara Nexo menampilkan suku bunga

Pada produk earn Nexo, suku bunga dikutip sebagai APY, mencerminkan imbal hasil majemuk pada crypto Anda. Anda dapat menghasilkan suku bunga terdepan di industri pada aset seperti BTC, ETH, XRP, USDC, dan lainnya — cek nexo.com/earn-crypto untuk suku bunga terkini.

Untuk Nexo Credit Line, biaya pinjaman dikutip sebagai APR, memberi Anda suku bunga tahunan yang jelas dan sederhana saat mengakses likuiditas dari portofolio Anda. Lihat suku bunga pinjaman terkini di nexo.com/borrow.

Materi-materi ini dapat diakses secara global, dan ketersediaan informasi ini tidak merupakan akses ke layanan yang dijelaskan, yang mana layanan tersebut mungkin tidak tersedia di yurisdiksi tertentu. Materi-materi ini hanya untuk tujuan informasi umum dan tidak dimaksudkan sebagai saran keuangan, Legal, pajak, atau investasi, penawaran, ajakan, rekomendasi, atau dukungan untuk menggunakan Layanan Nexo apa pun dan tidak terpersonalisasikan, atau dengan cara apa pun disesuaikan untuk mencerminkan tujuan investasi, situasi keuangan, atau kebutuhan tertentu. Aset digital tunduk pada tingkat risiko yang tinggi, termasuk namun tidak terbatas pada dinamika harga pasar yang volatile, perubahan regulasi, dan kemajuan teknologi. Kinerja masa lampau aset digital bukanlah indikator yang dapat diandalkan untuk hasil di masa depan. Aset digital bukan uang atau alat pembayaran yang sah, tidak didukung oleh pemerintah atau bank sentral, dan sebagian besar tidak memiliki aset dasar, aliran pendapatan, atau sumber nilai lainnya. Penilaian independen berdasarkan keadaan pribadi harus dijalankan, dan konsultasi dengan profesional yang berkualifikasi direkomendasikan sebelum membuat keputusan apa pun.