APR बनाम APY: आपके crypto के लिए इस अंतर का वास्तव में क्या मतलब है

Apr 01•5 min read

आप एक दर देखते हैं। लेकिन यह कौन सी दर है?

आप एक crypto प्लेटफ़ॉर्म खोलते हैं। इसमें 8% लिखा है। आठ प्रतिशत काफी स्पष्ट लगता है।

लेकिन किस चीज़ का आठ प्रतिशत, कैसे गणना की गई, और कब भुगतान किया गया? जवाब से बदल जाता है वह वास्तविक रकम जो आपके अकाउंट में आती है।

APR और APY एक ही मूल ब्याज दर को व्यक्त करने के दो अलग तरीके हैं — और इनके बीच का अंतर महज एक तकनीकी बात नहीं है। Crypto में, जहाँ यील्ड रोज़ाना कंपाउंड होती है और उधारी की लागत तेज़ी से बढ़ती है, यह अंतर एक सामान्य बचत अकाउंट की तुलना में कहीं ज़्यादा मायने रखता है।

यहाँ जानें कि इनमें से प्रत्येक का क्या मतलब है, और क्यों आपको यह जानना जरूरी है कि आप किसे देख रहे हैं।

APR: कंपाउंडिंग से पहले की दर

APR का मतलब है Annual Percentage Rate। यह एक साल के लिए मूल ब्याज दर है, जिसमें कोई कंपाउंडिंग शामिल नहीं है।

अगर किसी प्रोडक्ट पर 12% APR लिखा है, तो यह प्रति माह 1% है। इससे ज़्यादा कुछ नहीं।

APR आपको उधार लेने की लागत बताता है। यह इस बात का हिसाब नहीं रखता कि जब अर्जित ब्याज आपके बैलेंस में वापस जोड़ा जाता है और खुद ब्याज कमाना शुरू करता है, तो क्या होता है।

यहीं APY काम आता है।

APY: कंपाउंडिंग के बाद की दर

APY का मतलब है Annual Percentage Yield। यह उसी मूल दर को लेता है और इस बात को ध्यान में रखता है कि आपके बैलेंस में ब्याज कितनी बार जोड़ा जाता है — दैनिक, साप्ताहिक, या मासिक — और इसे एक साल में आगे कंपाउंड करता है।

ब्याज जितनी बार कंपाउंड होता है, APR की तुलना में APY उतना ही अधिक होता है।

एक सरल उदाहरण:

- बेस दर: 12% APR, मासिक कंपाउंड

- APY: ~12.68%

यहाँ अंतर छोटा है। लेकिन ऊँची दरों पर, या दैनिक कंपाउंडिंग के साथ (जो crypto में आम है), यह अंतर बढ़ जाता है। 50% APR जब रोज़ाना कंपाउंड होता है, तो लगभग 64.8% APY बन जाता है।

इसीलिए APY वह संख्या है जिसे प्लेटफ़ॉर्म तब उपयोग करते हैं जब वे आपको आपकी कमाई की संभावना दिखाना चाहते हैं। यह पूरी तस्वीर है।

Crypto प्लेटफ़ॉर्म दोनों का उपयोग क्यों करते हैं — और कब कौन सा लागू होता है

पारंपरिक वित्त में, आप आमतौर पर बचत खातों पर APY और लोन पर APR देखते हैं। Crypto भी इसी तर्क का पालन करता है, बस तेज़ी से।

जब आप कमाई कर रहे हों: प्लेटफ़ॉर्म APY उद्धृत करते हैं क्योंकि आपकी यील्ड कंपाउंड होती है। अगर आप 1 BTC जमा करते हैं और 5% APY कमाते हैं, तो आपका प्रभावी रिटर्न 5% APR से अधिक है — क्योंकि भुगतान किया गया ब्याज पुनर्निवेशित हो जाता है (या स्वचालित रूप से कंपाउंड होता है) पूरे साल। कमाई के तरीकों पर गहराई से जानकारी के लिए देखें crypto पर ब्याज कैसे कमाएं।

जब आप उधार ले रहे हों: लोन और क्रेडिट लाइन की दरें आमतौर पर APR के रूप में उद्धृत की जाती हैं — जो आप पर बकाया राशि की सरल वार्षिक लागत होती है। इससे कंपाउंडिंग प्रभावों के बिना उत्पादों में उधारी की लागतों की तुलना करना आसान हो जाता है।

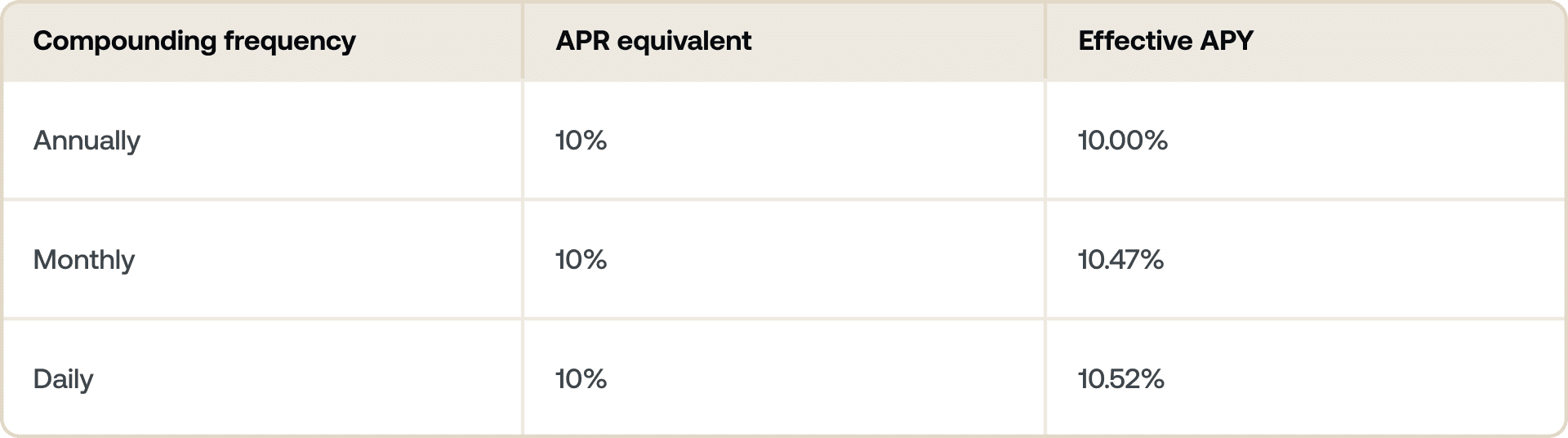

कंपाउंडिंग आवृत्ति का सवाल

सभी APY आंकड़े एक जैसे नहीं होते। कंपाउंडिंग आवृत्ति मायने रखती है।

दैनिक कंपाउंडिंग का मतलब है कि उसी बेस दर के लिए आपका APY हमेशा आपके APR से थोड़ा अधिक रहेगा। कम दरों पर यह अंतर ज़्यादा नाटकीय नहीं होता, लेकिन जैसे-जैसे बेस दर बढ़ती है, यह अंतर भी बढ़ता है।

जब दो प्लेटफ़ॉर्म अलग-अलग APY आंकड़े उद्धृत कर रहे हों, तो यह जाँचना फ़ायदेमंद है कि वे दैनिक, साप्ताहिक, या मासिक कंपाउंड करते हैं या नहीं। ऊँचा APY हेडलाइन हमेशा बेहतर नहीं होता अगर एक प्लेटफ़ॉर्म कम बार कंपाउंड करता हो।

अगर आप यह भी सोच रहे हैं कि फ़ंड को फ़िक्स्ड टर्म के लिए लॉक करें या लचीला रखें, तो हमारा समर्पित लेख देखें Flexible vs. Fixed-term Savings: What's the difference।

एक ही एसेट पर कमाई बनाम उधार लेना

मान लीजिए आपके पास ETH है और आप इसे बेचे बिना काम में लगाना चाहते हैं।

आप अपना ETH एक कमाई प्रोडक्ट में जमा करते हैं जो 4% APY पर है, दैनिक कंपाउंडिंग के साथ। 12 महीनों में, आपकी ETH पोज़िशन बढ़ती है — APY पूरे कंपाउंडेड रिटर्न को दर्शाता है जो आप प्राप्त करेंगे।

साथ ही, आप 10.9% APR पर एक क्रिप्टो-समर्थित ऋण लेते हैं। यह आपकी उधारी की वार्षिक लागत है। आप जानते हैं कि बेचे बिना लिक्विडिटी प्राप्त करने के लिए आप ठीक-ठीक क्या भुगतान कर रहे हैं।

ये दोनों संख्याएं अलग-अलग उद्देश्यों की पूर्ति करती हैं। APY आपको बताता है कि आप क्या कमाएंगे। APR आपको बताता है कि आप क्या भुगतान करेंगे।

दोनों को एक साथ देखने से आपको पूरी तस्वीर मिलती है: एक लीवरेज्ड crypto पोज़िशन की शुद्ध लागत या लाभ।

प्लेटफ़ॉर्म की तुलना करते समय किन बातों पर ध्यान दें

किसी दर को अंकित मूल्य पर लेने से पहले कुछ बातें जाँचने योग्य हैं:

- क्या दर फिक्स्ड है या वेरिएबल? Crypto में APY के आंकड़े अक्सर मार्केट की स्थितियों, मांग, या प्रोटोकॉल गवर्नेंस के आधार पर बदलते हैं। फ़िक्स्ड टर्म आमतौर पर दर को लॉक कर देते हैं।

- यह कितनी बार कंपाउंड होता है? दैनिक कंपाउंडिंग का मतलब है उसी बेस दर के लिए साप्ताहिक या मासिक की तुलना में अधिक प्रभावी यील्ड।

- उद्धृत दर APY है या सिर्फ APR? कुछ प्लेटफ़ॉर्म कंपाउंडिंग के बिना बेस दरें उद्धृत करते हैं।

- क्या कोई शर्तें हैं? लॉयल्टी टियर, लॉक-अप अवधि, या न्यूनतम जमा सीमाएं आपको मिलने वाली वास्तविक दर को प्रभावित कर सकती हैं।

Nexo दरें कैसे दिखाता है

Nexo के earn प्रोडक्ट्स पर, दरें APY के रूप में उद्धृत की जाती हैं, जो आपके crypto पर कंपाउंडेड रिटर्न को दर्शाती हैं। आप BTC, ETH, XRP, USDC, और अन्य जैसे एसेट पर इंडस्ट्री-लीडिंग दरें कमा सकते हैं — मौजूदा दरों के लिए देखें nexo.com/earn-crypto।

Nexo Credit Line के लिए, उधारी की लागतें APR के रूप में उद्धृत की जाती हैं, जो आपको अपने पोर्टफ़ोलियो के विरुद्ध लिक्विडिटी प्राप्त करते समय एक स्पष्ट, सरल वार्षिक दर देती है। मौजूदा उधारी दरें देखें nexo.com/borrow पर।

ये सामग्रियां वैश्विक रूप से सुलभ हैं, और इस जानकारी की उपलब्धता वर्णित सेवाओं तक पहुंच का गठन नहीं करती, जो सेवाएं कुछ अधिकार क्षेत्र में उपलब्ध नहीं हो सकती हैं। ये सामग्रियां केवल सामान्य जानकारी के उद्देश्यों के लिए हैं और Nexo Services के किसी भी उपयोग के लिए वित्तीय, कानूनी, कर या इन्वेस्टमेंट सलाह, ऑफर, आग्रह, सिफारिश या समर्थन के रूप में अभिप्रेत नहीं हैं और ये पर्सनलाइज़्ड नहीं हैं, या किसी भी तरह से विशेष इन्वेस्टमेंट उद्देश्यों, वित्तीय स्थिति या आवश्यकताओं को दर्शाने के लिए अनुकूलित नहीं हैं। डिजिटल एसेट उच्च स्तर के जोखिम के अधीन हैं, जिसमें अस्थिर मार्केट मूल्य गतिशीलता, नियामक परिवर्तन और तकनीकी प्रगति शामिल हैं, लेकिन इन्हीं तक सीमित नहीं हैं। डिजिटल एसेट का पिछला प्रदर्शन भविष्य के परिणामों का विश्वसनीय संकेतक नहीं है। डिजिटल एसेट पैसा या कानूनी मुद्रा नहीं हैं, सरकार या केंद्रीय बैंक द्वारा समर्थित नहीं हैं, और अधिकांश के पास कोई अंतर्निहित एसेट, राजस्व धारा या मूल्य का अन्य स्रोत नहीं है। पर्सनल परिस्थितियों के आधार पर स्वतंत्र निर्णय किया जाना चाहिए, और कोई भी निर्णय लेने से पहले एक योग्य पेशेवर से परामर्श करने की सिफारिश की जाती है।