Paano humiram gamit ang iyong Bitcoin

Mar 16•8 min read

Mabilis na sagot

Oo, maaari kang humiram gamit ang Bitcoin nang hindi ito ibinebenta. Isangla mo ang iyong BTC bilang panggaratiya sa isang lending platform at tumanggap ng mga stablecoin bilang kapalit. Mananatili ang iyong Bitcoin sa iyong account — naka-lock lang ito habang ikaw ay humihiram. Mababawi mo ito kapag nagbayad ka na. Ang mahalagang numerong dapat bantayan ay ang iyong Loan-to-Value (LTV) ratio, na siyang tumutukoy kung magkano ang maaari mong hiramin at kung anong interest rate ang iyong babayaran.

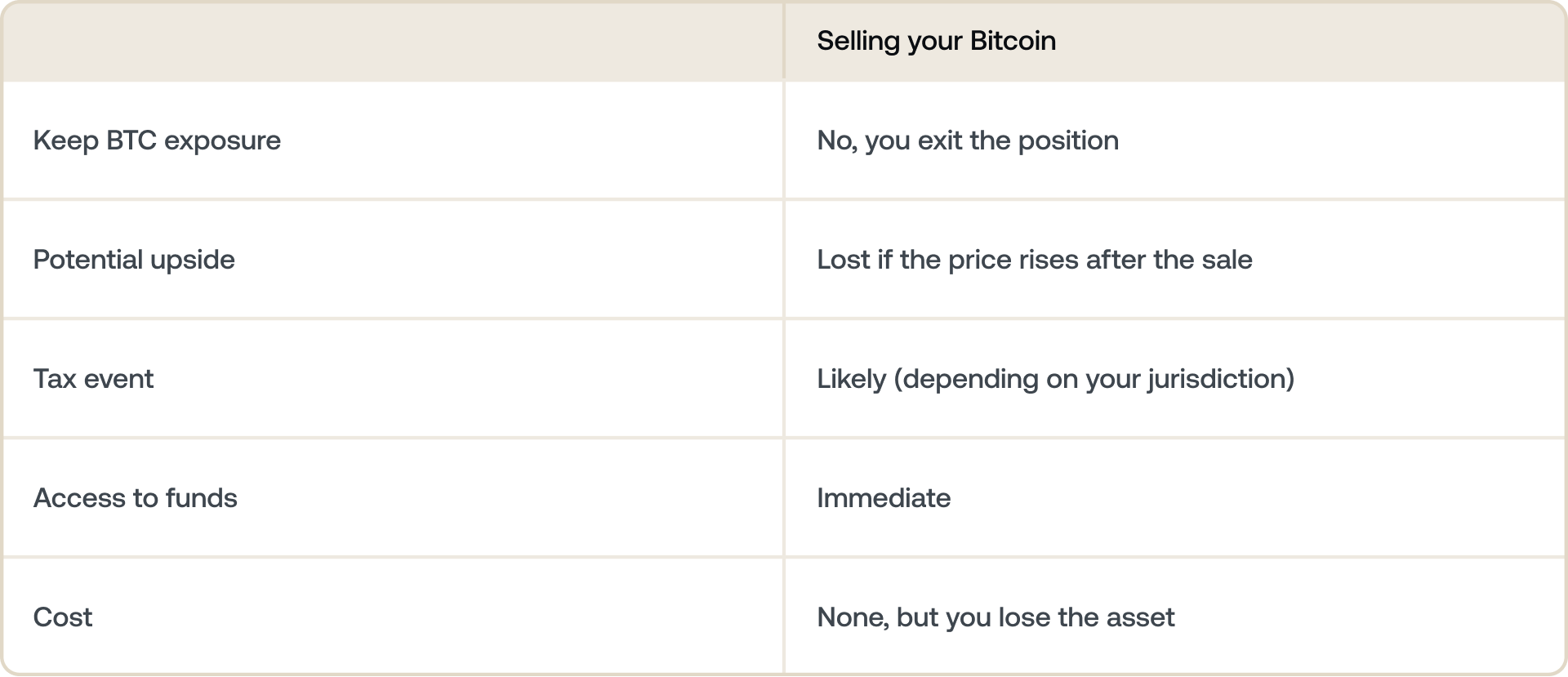

Ang pagbebenta ng Bitcoin para sa isang gastusin ay parang isang desisyon na hindi na mababawi. Kung tumaas ang presyo pagkatapos mong magbenta, nasayang ang pagkakataon mong kumita, at depende sa kung saan ka nakatira, maaaring magkaroon ka pa ng kailangang bayaran na buwis.

Ang paghiram gamit ang iyong Bitcoin ang solusyon sa parehong problema. Makakakuha ka ng liquidity ngayon habang pinapanatili ang iyong BTC kung nasaan ito — nagtatrabaho para sa iyo, posibleng tumataas ang halaga, at hindi nagti-trigger ng pagbebenta.

Ipinapaliwanag ng gabay na ito kung paano ito gumagana, kung ano ang dapat bantayan, at kung paano ito gawin nang hindi kumukuha ng mas malaking panganib kaysa sa komportable ka.

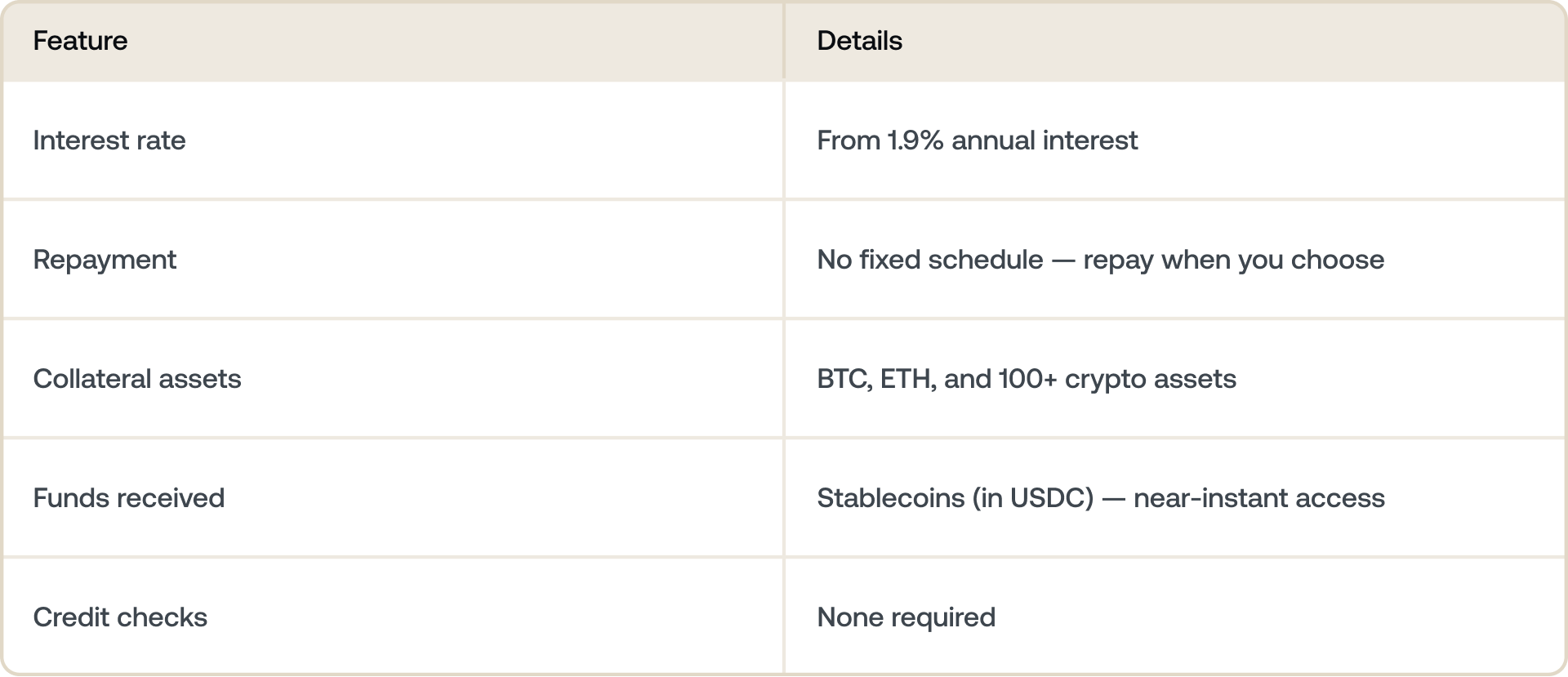

Sa crypto-backed Credit Line ng Nexo, maaari kang humiram gamit ang Bitcoin at iba pang mga digital na asset sa mga rate na nagsisimula sa 1.9% taunang interes — nang walang takdang iskedyul ng pagbabayad at walang credit check. Alamin kung paano sa nexo.com/borrow. Ang mga rate ay nakadepende sa iyong LTV at Loyalty Tier.

Bakit hihiram gamit ang Bitcoin sa halip na ibenta ito?

Ginamit na ng mga mayayamang mamumuhunan ang estratehiyang ito sa real estate, stocks, at sining sa loob ng maraming dekada. Sa halip na ibenta ang isang asset na tumataas ang halaga para pondohan ang isang pangangailangan, humihiram sila gamit ito. Patuloy na lumalago ang asset. Ang utang ay binabayaran sa paglipas ng panahon.

Maaari na ring gawin ng mga may-hawak ng Bitcoin ang parehong bagay.

Ang kapalit ay simple lang: ang paghiram ay may gastos (interes), pero sa pagbebenta, mawawala sa iyo ang posibleng paglago ng iyong Bitcoin sa hinaharap. Kung alin ang mas mahalaga ay nakadepende sa iyong pananaw kung saan patungo ang BTC at kung gaano kabilis mo kailangan ang pondo.

Paano gumagana ang paghiram gamit ang Bitcoin

Ang proseso ay mas simple kaysa sa inaasahan ng karamihan. Narito ang nangyayari hakbang-hakbang.

- Isangla mo ang iyong Bitcoin bilang panggaratiya. Nangangahulugan ito ng pagbili ng Bitcoin o pagdagdag nito sa plataporma. Hindi ibebenta ang iyong BTC — ito ay isinasangla bilang panggaratiya para sa utang.

- Tatanggap ka ng pondo. Bibigyan ka ng plataporma ng mga stablecoin — karaniwan hanggang 50% ng kasalukuyang halaga ng iyong Bitcoin, depende sa pinili mong LTV.

- Mananatili sa iyong pangalan ang iyong BTC. Hindi ito ibinebenta o tina-transfer. Kung tumaas ang presyo ng Bitcoin, makikinabang ka pa rin sa pagtaas na iyon.

- Magbayad ka sa sarili mong bilis. Karamihan sa mga crypto lending platform ay hindi nagpapataw ng takdang iskedyul ng pagbabayad. Magbayad ka kung kailan ito angkop sa iyo — buo man o bahagya.

- Nai-unlock na ang iyong Bitcoin. Kapag nabayaran mo na ang utang kasama ang interes, ang iyong BTC ay magiging ganap na available muli sa iyo.

Ang pinakamahalagang konsepto: Loan-to-Value (LTV)

Ang LTV ay ang nag-iisang pinakamahalagang numero sa paghiram na suportado ng crypto. Mahalaga para sa iyo na maunawaan ito.

Ang LTV ay ang ratio ng iyong hiniram sa halaga ng iyong panggaratiya. Kung isangla mo ang $10,000 na halaga ng Bitcoin at humiram ng $5,000, ang iyong LTV ay 50%.

Ano ang mangyayari kapag bumaba ang presyo ng Bitcoin

Ito ang bahaging nakakagulat sa mga tao. Hindi permanente ang iyong LTV — gumagalaw ito kasabay ng merkado.

Halimbawa: Isangla mo ang 1 BTC na nagkakahalaga ng $100,000 at humiram ka ng $50,000 — isang 50% LTV. Kung bumaba ang Bitcoin sa $70,000, tataas ang iyong LTV sa 71.4% ($50,000 / $70,000). Kung ang liquidation threshold ay 75%, malapit nang awtomatikong maibenta ang iyong panggaratiya. Palaging humiram nang may pag-iingat at subaybayan ang iyong LTV kapag pabago-bago ang merkado.

Kung bumaba ang halaga ng Bitcoin, liliit ang panggaratiya na sumusuporta sa iyong utang. Awtomatikong tataas ang iyong LTV, kahit na hindi ka humiram ng karagdagang pondo. Kung lumampas ito sa liquidation threshold ng isang plataporma, maaaring ibenta ng plataporma ang ilan sa iyong Bitcoin para maibalik sa mas mababang antas ang LTV.

Paano manatiling ligtas

- Magsimula sa mababang LTV — ang mas mababa sa 30% ay nagbibigay sa iyo ng malaking panangga laban sa mga pagbabago sa presyo.

- Maghanda ng karagdagang BTC na idadagdag bilang panggaratiya kung sakaling bumaba nang malaki ang presyo.

- Magtakda ng mga alerto sa presyo para sa iyong Bitcoin para hindi ka mabigla.

- Humiram lamang ng halagang kaya mong bayaran nang komportable, anuman ang galaw ng presyo.

Paano humiram gamit ang Bitcoin sa Nexo

Ang crypto-backed Credit Line ng Nexo ay nagbibigay-daan sa iyong humiram gamit ang Bitcoin at higit sa 100 pang ibang mga asset. Narito kung ano ang hitsura ng karanasan sa aktwal na paggamit.

Ang interest rate na iyong babayaran ay nakadepende sa iyong Loyalty Tier at sa iyong LTV. Ang mga kliyente ng Nexo na nagpapanatili ng LTV na 20% o mas mababa pa ay maaaring makakuha ng taunang interes na 1.9%. Tingnan ang kasalukuyang mga rate at kalkulahin kung magkano ang maaari mong hiramin sa nexo.com/borrow

Saan talaga ginagamit ng mga tao ang mga pautang na may kolateral na crypto

Ang paghiram gamit ang Bitcoin ay hindi lamang isang estratehiya sa buwis. Ginagamit ito ng mga tao para sa malawak na hanay ng mga praktikal na pangangailangan.

- Pagtustos sa mga gastusin nang hindi nagbebenta: Pagpapaayos ng bahay, matrikula, pangangalagang pangkalusugan — mga malalaking gastos na kung hindi ay pipilitin kang magbenta sa hindi angkop na oras.

- Pamamahala ng cash flow sa panahon ng volatility: Kung bumagsak ang merkado at ayaw mong magbenta nang palugi, ang isang panandaliang pautang ay magbibigay-daan sa iyo na matugunan ang mga agarang pangangailangan habang hinihintay na bumuti ang mga kondisyon.

- Mga oportunidad sa pagpopondo: Pamumuhunan sa isang bagong negosyo, ari-arian, o asset nang hindi nililikida ang isang pangmatagalang posisyon sa crypto.

- Pagpapanatiling buo ng pagkakalantad sa BTC: Maraming mga pangmatagalang may-hawak ang nag-aatubiling magbenta dahil inaasahan nila ang patuloy na pagtaas ng halaga. Ang isang pautang ay nagbibigay-daan sa kanila na ma-access ang halaga nang hindi isinusuko ang potensyal na iyon.

Mga madalas itanong

1. Maaari ka bang humiram gamit ang Bitcoin?

Oo. Isinasangla mo ang iyong Bitcoin bilang panggaratiya sa isang lending platform at tumatanggap ng cash o mga stablecoin bilang kapalit. Hindi ibebenta ang iyong BTC — mananatili itong sa iyo at ia-unlock kapag nabayaran mo na ang utang.

2. Magkano ang maaari mong hiramin gamit ang Bitcoin?

Depende ito sa plataporma at sa pinili mong LTV. Karamihan sa mga plataporma ay nagpapahintulot sa iyong humiram ng hanggang 50% ng kasalukuyang halaga ng iyong Bitcoin. Ang paghiram ng mas kaunti — sa mas mababang LTV — ay nagbibigay sa iyo ng mas malaking safety buffer kung bumaba ang presyo ng Bitcoin, at karaniwang nagbibigay sa iyo ng mas mababang interest rate sa pautang na may kolateral na crypto.

3. Ano ang LTV sa isang pautang sa Bitcoin?

Ang LTV ay nangangahulugang Loan-to-Value. Ito ang ratio ng halaga ng iyong utang sa halaga ng iyong panggaratiya. Kung humiram ka ng $4,000 gamit ang $10,000 na halaga ng Bitcoin, ang iyong LTV ay 40%. Ang iyong LTV ay gumagalaw kasabay ng presyo ng Bitcoin — kung bumaba ang presyo, tumataas ang iyong LTV, kahit na hindi mo binago ang utang.

4. Ano ang mangyayari kung bumaba ang Bitcoin habang mayroon akong utang?

Awtomatikong tumataas ang iyong LTV habang nawawalan ng halaga ang iyong panggaratiya. Kung lumampas ito sa liquidation threshold ng plataporma, maaaring ibenta ng plataporma ang ilan sa iyong Bitcoin para maibalik ang LTV sa mga katanggap-tanggap na limitasyon. Ang solusyon ay ang humiram nang maingat — ang pagsisimula sa mababang LTV ay nagbibigay sa iyo ng espasyo para sa mga pagbaba ng presyo nang hindi nagti-trigger ng liquidation.

5. Nagbabayad ka ba ng buwis kapag humihiram gamit ang Bitcoin?

Sa karamihan ng mga hurisdiksyon, ang paghiram gamit ang Bitcoin ay hindi isang taxable event dahil hindi mo ibinebenta o itinatapon ang iyong BTC. Ang mismong utang ay hindi kita. Gayunpaman, ang pagtrato sa buwis ay nag-iiba-iba sa bawat bansa at indibidwal na sitwasyon — kumonsulta sa isang kwalipikadong propesyonal sa buwis para sa payo na partikular sa iyong sitwasyon.

6. Ligtas ba ang paghiram gamit ang Bitcoin?

Maaaring maging ligtas, kung hihiram ka nang maingat at gagamit ng isang plataporma na may institutional-grade na pangangalaga. Kung bumaba nang husto at mabilis ang presyo ng Bitcoin, maaaring maibenta ang iyong panggaratiya nang walang babala. Ang pagpapanatili ng mababang LTV at pagsubaybay sa iyong posisyon sa mga pabago-bagong panahon ay lubos na nakakabawas sa panganib na iyon.

7. Ano ang pagkakaiba ng isang pautang sa Bitcoin at isang crypto credit line?

Ang terminong 'credit line' ay karaniwang nangangahulugan ng isang patuloy na pasilidad kung saan maaari kang kumuha ng pondo kung kinakailangan at magbayad nang may kaluwagan, sa halip na kumuha ng isang buong halaga nang sabay-sabay. Karamihan sa mga crypto-native na plataporma ay nag-aalok ng isang modelo ng credit line sa halip na isang pautang na may takdang termino.

Ang mga materyales na ito ay maaaring ma-access sa buong mundo, at ang pagkakaroon ng impormasyong ito ay hindi nangangahulugan ng pag-access sa mga serbisyong inilalarawan, na maaaring hindi magamit sa ilang mga hurisdiksyon. Ang mga materyales na ito ay para sa pangkalahatang layunin ng impormasyon lamang at hindi nilayon bilang payong pampinansyal, legal, buwis, o pamumuhunan, alok, panghihikayat, rekomendasyon, o pag-endorso na gamitin ang alinman sa mga Serbisyo ng Nexo at hindi naka-personalize, o sa anumang paraan iniakma upang ipakita ang partikular na mga layunin sa pamumuhunan, sitwasyong pampinansyal o mga pangangailangan. Ang mga digital na asset ay napapailalim sa mataas na antas ng panganib, kabilang ngunit hindi limitado sa pabagu-bagong dinamika ng presyo sa market, mga pagbabago sa regulasyon, at mga teknolohikal na pag-unlad. Ang nakaraang performance ng mga digital na asset ay hindi isang maaasahang tagapagpahiwatig ng mga resulta sa hinaharap. Ang mga digital na asset ay hindi pera o legal na tender, hindi sinusuportahan ng gobyerno o ng isang sentral na bangko, at karamihan ay walang anumang pinagbabatayang mga asset, daloy ng kita, o iba pang mapagkukunan ng halaga. Ang malayang paghatol batay sa mga personal na pangyayari ay dapat gamitin, at inirerekomenda ang konsultasyon sa isang kwalipikadong propesyonal bago gumawa ng anumang desisyon.