APR vs APY: Ano talaga ang ibig sabihin ng pagkakaiba para sa iyong crypto

Apr 01•5 min read

Nakakita ka ng rate. Pero aling rate ito?

Nagbukas ka ng crypto plataporma. Nagsasabi itong 8%. Tila malinaw naman ang walong porsyento.

Pero walong porsyento ng ano, kinuwenta paano, binayaran kailan? Ang sagot ay nagbabago ng aktwal na pera na napupunta sa iyong account.

Ang APR at APY ay dalawang magkaibang paraan ng pagpapahayag ng parehong pinagbabatayan na interest rate — at ang agwat sa pagitan ng dalawa ay hindi lamang isang teknikal na detalye. Sa crypto, kung saan nagko-compound ang mga yield araw-araw at mabilis na nag-iipon ang mga gastos sa pag-utang, mas mahalaga ang pagkakaiba kaysa sa isang karaniwang savings account.

Narito ang ibig sabihin ng bawat isa, at kung bakit kailangan mong malaman kung alin ang iyong tinitingnan.

APR: ang rate bago ang pag-compound

Ang APR ay kumakatawan sa Annual Percentage Rate. Ito ang base interest rate para sa isang taon, nang walang kasama na pag-compound.

Kung ang isang produkto ay nagsasabi ng 12% APR, iyon ay 1% bawat buwan. Wala nang iba pa.

Sinasabi sa iyo ng APR ang gastos sa pag-utang. Hindi nito isinasaalang-alang ang nangyayari kapag ang kinitang interes ay naidagdag ulit sa iyong balanse at nagsimulang kumita ng interes mismo.

Doon pumapasok ang APY.

APY: ang rate pagkatapos ng pag-compound

Ang APY ay kumakatawan sa Annual Percentage Yield. Kinukuha nito ang parehong base rate at isinasaalang-alang kung gaano kadalas naidadagdag ang interes sa iyong balanse — araw-araw, linggu-linggo, o buwan-buwan — at kino-compound ito sa loob ng isang taon.

Habang mas madalas na nagko-compound ang interes, mas mataas ang APY kumpara sa APR.

Isang simpleng halimbawa:

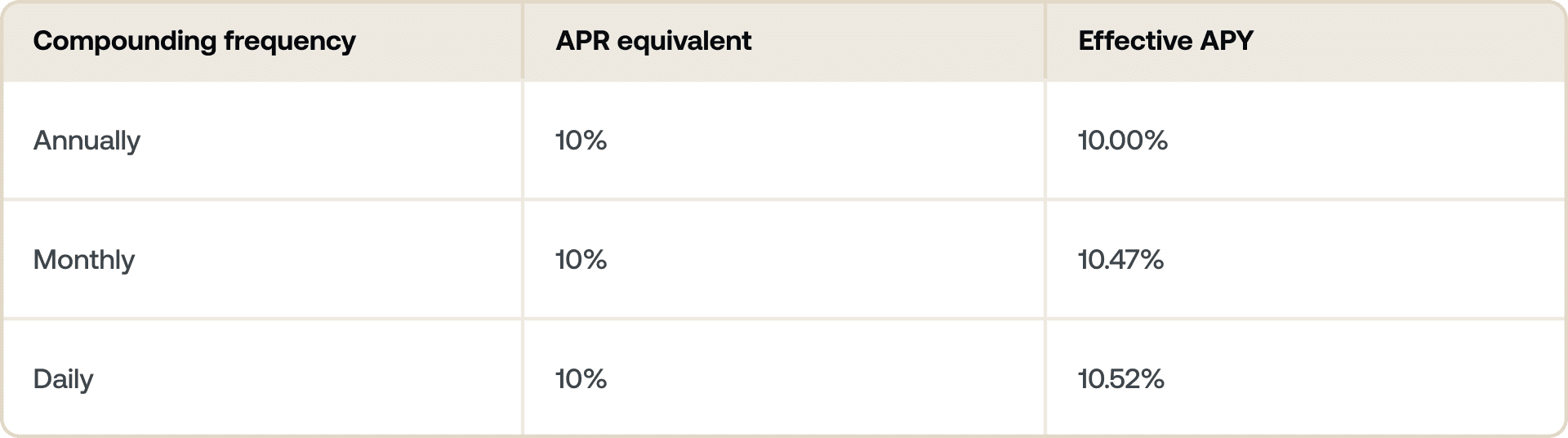

- Base rate: 12% APR, kino-compound buwan-buwan

- APY: ~12.68%

Maliit lang ang pagkakaiba dito. Ngunit sa mas mataas na mga rate, o sa pag-compound araw-araw (karaniwan sa crypto), lumalawak ang agwat. Ang 50% APR na kino-compound araw-araw ay nagiging halos 64.8% APY.

Kaya naman APY ang numerong ginagamit ng mga plataporma kapag gusto nilang ipakita sa iyo ang iyong potensyal na kita. Mas kumpleto itong larawan.

Bakit ginagamit ng mga crypto plataporma ang dalawa — at kung kailan naaangkop ang bawat isa

Sa tradisyonal na pananalapi, kadalasang nakikita mo ang APY sa mga savings account at APR sa mga pautang. Sinusunod ng Crypto ang parehong lohika, pero mas mabilis.

Kapag kumikita ka: Nagko-quote ang mga plataporma ng APY dahil nagko-compound ang iyong yield. Kung mag-deposito ka ng 1 BTC at kumita ng 5% APY, ang iyong epektibong kita ay mas mataas kaysa sa 5% APR — dahil ang interes na binabayaran ay nire-reinvest (o awtomatikong nagko-compound) sa buong taon. Para sa mas malalim na pagtingin sa mga paraan ng pagkita, tingnan ang kung paano kumita ng interes sa crypto.

Kapag humiram ka: Ang mga rate ng pautang at credit line ay karaniwang kino-quote bilang APR — ang simpleng na-annualize na gastos ng iyong utang. Mas madali nitong ikumpara ang mga gastos sa pag-utang sa iba't ibang produkto nang hindi nababago ng mga epekto ng pag-compound ang paghahambing.

Ang tanong sa dalas ng pag-compound

Hindi pantay ang lahat ng APY figure. Mahalaga ang dalas ng pag-compound.

Ang pag-compound araw-araw ay nangangahulugang ang iyong APY ay palaging bahagyang mas mataas kaysa sa iyong APR para sa parehong base rate. Hindi kapansin-pansin ang pagkakaiba sa mababang mga rate, ngunit lumalaki ito habang tumaas ang base rate.

Kapag naghahambing ng dalawang plataporma na nag-quoquote ng magkaibang APY figure, sulit na suriin kung nagko-compound sila araw-araw, linggu-linggo, o buwan-buwan. Hindi palaging mas maganda ang mas mataas na APY headline kung ang isa ay mas hindi madalas mag-compound.

Kung isinasaalang-alang mo rin kung i-lock ang iyong pondo sa isang Fixed Term o panatilihing flexible, tingnan ang aming dedicated na artikulo na Flexible vs. Fixed-term Savings: Ano ang pagkakaiba.

Kumikita kumpara sa pag-utang sa parehong asset

Sabihin nating i-hold mo ang ETH at gusto mong gamitin ito nang hindi nagbebenta.

Mag-deposito ka ng iyong ETH sa isang earning product sa 4% APY, na kino-compound araw-araw. Sa loob ng 12 buwan, lumalaki ang iyong ETH posisyon — nirerepresenta ng APY ang buong compounded na kita na matatanggap mo.

Sabay-sabay, kumuha ka ng mga pautang na may kolateral na crypto sa 10.9% APR. Ito ang iyong taunang gastos sa pag-utang. Alam mo nang eksakto kung magkano ang binabayaran mo para ma-access ang liquidity nang hindi nagbebenta.

Iba ang layunin ng dalawang numero. Sinasabi sa iyo ng APY kung magkano ang kikitain mo. Sinasabi sa iyo ng APR kung magkano ang babayaran mo.

Ang pagsasabay ng dalawa ay nagbibigay sa iyo ng buong larawan: ang net na gastos o benepisyo ng isang leveraged na crypto posisyon.

Ano ang dapat bantayan kapag naghahambing ng mga plataporma

Ilang bagay na sulit suriin bago tanggapin nang basta-basta ang isang rate:

- Fixed o variable ba ang rate? Ang mga APY figure sa crypto ay madalas nagbabago batay sa mga kondisyon ng market, demand, o protocol governance. Ang mga Fixed Term ay karaniwang nag-lo-lock ng rate.

- Gaano kadalas ito nagko-compound? Ang pag-compound araw-araw ay nangangahulugang mas mataas na epektibong yield kaysa sa linggu-linggo o buwan-buwan para sa parehong base rate.

- Ang APY ba o APR lang ang kino-quote na rate? Ang ilang plataporma ay nagko-quote ng mga base rate nang walang pag-compound.

- Mayroon bang mga kondisyon? Ang mga Loyalty Tier, lock-up na panahon, o minimum na threshold ng deposito ay maaaring makaapekto sa aktwal na rate na matatanggap mo.

Paano nagpapakita ng mga rate ang Nexo

Sa mga earn product ng Nexo, ang mga rate ay kino-quote bilang APY, na sumasalamin sa compounded na kita sa iyong crypto. Maaari kang kumita ng mga rate na nangunguna sa industriya sa mga asset tulad ng BTC, ETH, XRP, USDC, at marami pa — tingnan ang nexo.com/earn-crypto para sa mga kasalukuyang rate.

Para sa Nexo Credit Line, ang mga gastos sa pag-utang ay kino-quote bilang APR, na nagbibigay sa iyo ng malinaw at simpleng taunang rate kapag ina-access mo ang liquidity laban sa iyong portfolio. Tingnan ang mga kasalukuyang rate sa pag-utang sa nexo.com/borrow.

Ang mga materyales na ito ay naa-access sa buong mundo, at ang pagkakaroon ng impormasyong ito ay hindi bumubuo ng access sa mga serbisyong inilalarawan, na maaaring hindi available sa ilang hurisdiksyon. Ang mga materyales na ito ay para sa pangkalahatang layuning impormasyon lamang at hindi nilayon bilang pinansiyal, Legal, buwis, o investment advice, alok, solicitation, rekomendasyon, o endorsement na gamitin ang alinman sa mga Nexo Services at hindi naka-personalize, o sa anumang paraan ay iniakma upang ipakita ang mga partikular na investment objective, pinansiyal na sitwasyon o pangangailangan. Ang mga digital na asset ay napapailalim sa mataas na antas ng panganib, kabilang ngunit hindi limitado sa pabago-bagong dinamika ng presyo ng market, mga pagbabago sa regulasyon, at mga teknolohikal na pagsulong. Ang nakaraang performance ng mga digital na asset ay hindi isang maaasahang tagapagpahiwatig ng mga resulta sa hinaharap. Ang mga digital na asset ay hindi pera o legal tender, hindi sinusuportahan ng gobyerno o ng isang sentral na bangko, at karamihan ay walang anumang pinagbabatayang asset, stream ng kita, o iba pang pinagmumulan ng halaga. Ang independiyenteng pagpapasya batay sa personal na kalagayan ay dapat isagawa, at ang konsultasyon sa isang kwalipikadong propesyonal ay inirerekomenda bago gumawa ng anumang desisyon.