Яку частину портфеля насправді варто тримати в крипті?

Apr 26•5 min read

TL;DR: Правило 5–10% — це відправна точка, а не готова відповідь. Оптимальний розмір крипто-алокації залежить від трьох змінних: ліквідності поза криптою, наявного складу активів і часового горизонту. Розберіться з цими трьома питаннями, перш ніж порівнювати будь-які цифри. Якщо ви тримаєте крипту на платформі на кшталт Nexo, яка дозволяє позичати під позицію, ефективна ліквідність більшої алокації також змінюється.

Почніть із питання за питанням

Перш ніж визначати розмір крипто-алокації, чітко зрозумійте, для чого вона вам потрібна.

Більшість власників купують крипту з однієї з чотирьох причин: довгострокове зростання вартості, захист від інфляції, активне використання (позики під активи, заробіток дохідності) або спекуляція. Для кожного з них оптимальна алокація відрізняється. Теза про довгострокове зростання підтримує більшу, терплячу позицію. Спекулятивна теза передбачає меншу позицію — таку, яку ви справді готові втратити. Якщо ви активно використовуєте крипту — позичаєте під неї через кредитну лінію або заробляєте щоденні відсотки, — актив працює активніше, ніж якби він просто лежав у гаманці. Це змінює те, як ви оцінюєте доцільність тримати більше.

Усвідомити свою мету — це перше рішення. Все інше випливає з нього.

Фреймворк трьох питань

Питання 1: яка ваша ліквідна позиція поза криптою?

Саме цю змінну більшість посібників з алокації повністю ігнорують.

Якщо у вас є 12 місяців витрат на проживання на банківському рахунку і стабільний дохід, ви можете утримувати волатильний актив через значне просідання, не будучи змушеними продавати в найгірший момент. Такий запас підтримує більшу алокацію.

Якщо резервний фонд невеликий або дохід нестабільний, велика крипто-позиція створює конкретний ризик: під час спаду може знадобитися продати активи, щоб покрити інші витрати. Продавати під тиском, а не за власним вибором — ось як більшість роздрібних власників фіксують збитки, яких могли уникнути.

Практичний орієнтир: частка крипти в портфелі не повинна перевищувати того, що ви могли б дозволити собі побачити таким, що впало на 70%, не змінюючи нічого іншого у своєму фінансовому житті. Bitcoin впав на 77% від свого піку в листопаді 2021 року на рівні $69 000 до мінімуму в листопаді 2022 року на рівні $15 500. Ethereum впав на 81% за той самий період. Це не граничні випадки. Це історична норма для основних криптоактивів на ведмежих ринках. Якщо такий сценарій означає, що ви не зможете покрити базові витрати, алокація надто велика.

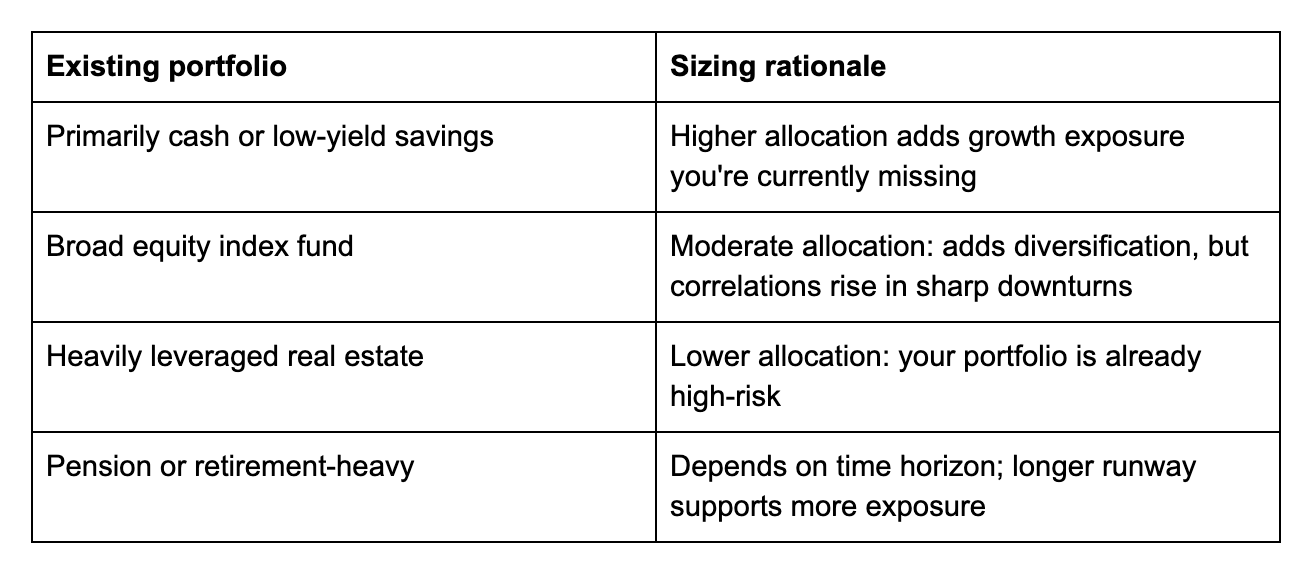

Питання 2: який вигляд має ваш наявний склад активів?

Крипта не існує у вакуумі. Вона взаємодіє з усім, чим ви володієте.

Питання 3: який ваш часовий горизонт?

Волатильність крипти найбільш шкідлива на коротких часових горизонтах. Якщо гроші потрібні вам через два роки, просідання, на відновлення якого потрібно три роки, — це реальна проблема. Якщо горизонт — десять років, те саме просідання — просто шум. Кожен чотирирічний ковзний період в історії Bitcoin з 2013 року закривався вище, ніж відкривався, — це факт, який варто мати на увазі при визначенні того, скільки волатильності ви можете собі дозволити ігнорувати.

Приблизне коригування базової алокації:

- До 3 років: 5% або менше, або лише стейблкоїни

- 3–7 років: 5–15% залежно від ліквідності та складу активів

- 7+ років: до 20–25% — обґрунтований варіант для інвесторів із сильною ліквідністю та справжньою довгостроковою тезою

Як запозичення змінює розрахунок

Один фактор, який більшість фреймворків алокації ігнорують: якщо ви тримаєте крипту на платформі на кшталт Nexo, позиція — це не просто пасивна ставка. Це актив, під який можна позичити кошти.

Якщо потрібна ліквідність, але продавати не хочеться, кредитна лінія, забезпечена криптовалютою, дає доступ до коштів під заставу Bitcoin або Ethereum — від 1,9% річних для відповідних клієнтів. Активи залишаються на місці. Якщо ціна відновиться, вся позиція отримає переваги. Strategy (раніше MicroStrategy), яка станом на квітень 2026 року утримувала приблизно 815 061 BTC, застосувала версію цієї логіки в інституційному масштабі — позичаючи під резерви Bitcoin, а не ліквідуючи їх для фінансування операцій.

Це не означає тримати більше, ніж дозволяє фінансова ситуація. Але це означає, що для довгострокових власників доступність запозичення підвищує ефективну ліквідність активу, що змінює практичний ризик більшої алокації.

Аналогічно, якщо ви заробляєте щоденні відсотки на свої активи, позиція генерує дохідність, поки ви тримаєте. Це посилює аргумент на користь того, щоб визначати розмір алокації свідомо, а не зупинятися на найменшій комфортній цифрі.

Де більшість помиляється

Найпоширеніша помилка — не в тому, що тримають забагато крипти. Помилка в тому, що тримають більше, ніж ліквідна позиція може поглинути, не вимушуючи до продажу в невдалий момент.

Друга помилка — вважати 5–10% стелею для всіх. Для 30-річного зі стабільним доходом, повним резервним фондом і 10-річним горизонтом цей діапазон може бути консервативним. Для того, хто виходить на пенсію через п'ять років із невеликими заощадженнями, він може бути завеликим.

Третя помилка — не переглядати алокацію в міру зміни обставин. Позиція в 10%, яка мала сенс при €50 000, — це інша цифра і інша психологічна реальність при €200 000.

Дослідіть крипто-заощадження та позики на Nexo

Після того як ви визначили розмір алокації, важливо змусити її працювати — не менш важливо, ніж те, скільки ви тримаєте. Flexible Savings нараховує щоденні відсотки на крипту та стейблкоїни без блокування коштів на певний строк. Fixed-term Savings пропонує вищі ставки на визначені строки. А якщо знадобиться ліквідність без продажу, кредитна лінія Nexo, забезпечена криптовалютою, надає доступ до коштів від 1,9% річних.

Поширені запитання

1. Яку частину мого портфеля варто тримати в крипті?

Це залежить від ліквідної позиції, наявного складу активів і часового горизонту. Правило 5–10% — відправна точка, а не стеля чи підлога. Дайте відповіді на три питання вище, щоб знайти цифру, яка відповідає вашій ситуації.

2. Чи забагато це — 10% у крипті?

Для деяких — так. Для інших — ні. Якщо падіння 10% на 70% змусило б вас продати активи або змінити фінансову поведінку — це забагато. Якщо ні — 10% може виявитися консервативним варіантом залежно від часового горизонту та обставин.

3. Чи змінює запозичення під крипту те, скільки варто тримати?

Може. Якщо ви тримаєте крипту на платформі, яка дозволяє позичати під позицію, актив має вищу ефективну ліквідність, ніж той, до якого можна отримати доступ лише через продаж. Це змінює практичний ризик утримання більшої алокації.

4. Як часто варто перебалансовувати?

Практичним тригером є момент, коли крипто-алокація відхилилася більш ніж на 5 відсоткових пунктів від цільового значення через рух цін. Зростання цін, що підштовхує частку крипти з 10% до 18% портфеля, може бути сигналом до скорочення. Падіння цін, що знижує її до 5%, може бути сигналом до поповнення — якщо теза не змінилася.

Ці матеріали доступні по всьому світу, і доступність цієї інформації не означає доступу до описаних послуг, які можуть бути недоступні в певних юрисдикціях. Ці матеріали призначені виключно для загальних інформаційних цілей і не є фінансовою, юридичною, податковою або інвестиційною порадою, пропозицією, заохоченням, рекомендацією чи схваленням використання будь-яких Nexo Services, а також не є персоналізованими або будь-яким чином адаптованими для відображення конкретних інвестиційних цілей, фінансового стану чи потреб. Цифрові активи пов'язані з високим ступенем ризику, включаючи, але не обмежуючись волатильною ринковою ціновою динамікою, регуляторними змінами та технологічними досягненнями. Минулі результати цифрових активів не є надійним індикатором майбутніх результатів. Цифрові активи не є грошима або законним платіжним засобом, не забезпечені урядом або центральним банком, і більшість із них не має жодних базових активів, потоку доходів або іншого джерела вартості. Рекомендується приймати самостійні рішення з урахуванням особистих обставин, а також консультуватися з кваліфікованим фахівцем перед прийняттям будь-якого рішення.