APR vs APY: що ця різниця насправді означає для ваших криптоактивів

Apr 01•4 min read

Ви бачите ставку. Але яка це ставка?

Ви відкриваєте криптовалютну платформу. Там написано 8%. Вісім відсотків — звучить досить зрозуміло.

Але вісім відсотків від чого, розрахованих як і виплачуваних коли? Відповідь впливає на реальну суму, яка надходить на рахунок.

APR та APY — це два різних способи вираження однієї й тієї ж базової процентної ставки, і різниця між ними — не просто технічна деталь. У світі криптовалют, де дохідність нараховується щодня за принципом складних відсотків і витрати на позику швидко накопичуються, ця різниця важливіша, ніж у звичайному ощадному рахунку.

Ось що означає кожен із них і чому важливо знати, який саме показник ви бачите.

APR: ставка без урахування нарахування складних відсотків

APR розшифровується як Annual Percentage Rate — річна відсоткова ставка. Це базова процентна ставка за рік без урахування нарахування складних відсотків.

Якщо продукт пропонує 12% APR, це означає 1% на місяць. Нічого більше.

APR показує вартість позики. Але він не враховує, що відбувається, коли нараховані відсотки додаються до балансу та самі починають приносити заробіток у вигляді відсотків.

Саме тут у гру вступає APY.

APY: ставка з урахуванням нарахування складних відсотків

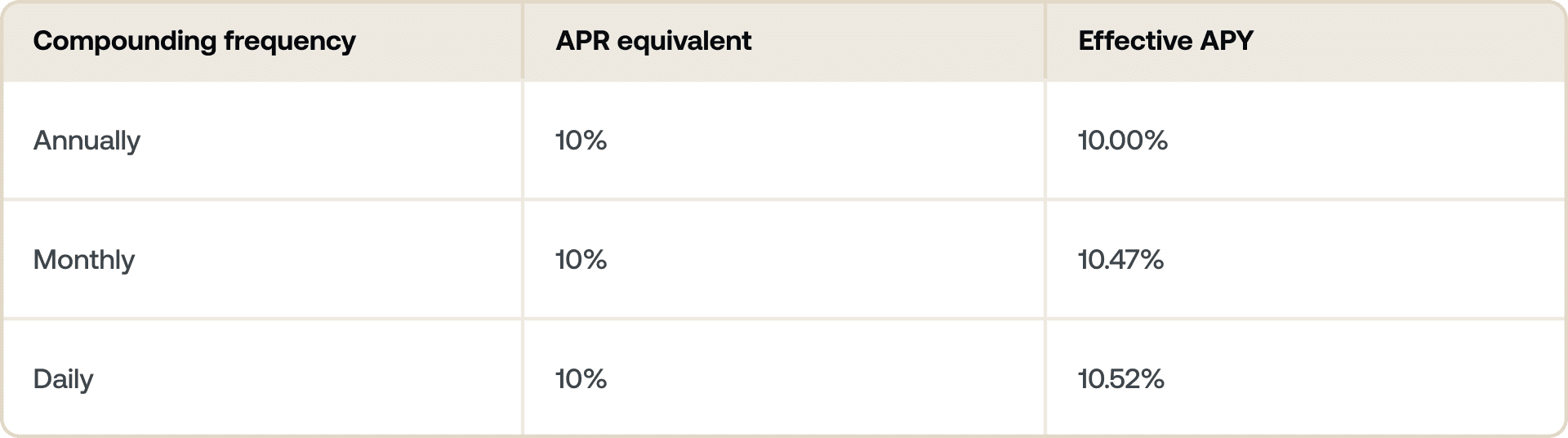

APY розшифровується як Annual Percentage Yield — річна відсоткова дохідність. Він бере ту саму базову ставку й враховує частоту нарахування відсотків до балансу — щодня, щотижня або щомісяця — та розраховує накопичений результат за рік.

Чим частіше нараховуються складні відсотки, тим вищий APY порівняно з APR.

Простий приклад:

- Базова ставка: 12% APR, нарахування складних відсотків щомісяця

- APY: ~12,68%

Різниця тут невелика. Але при вищих ставках або щоденному нарахуванні складних відсотків (що є поширеною практикою в криптовалютах) розрив збільшується. APR 50% при щоденному нарахуванні складних відсотків перетворюється приблизно на 64.8% APY.

Саме тому APY — це число, яке платформи використовують, щоб показати потенційний заробіток. Це повніша картина.

Чому криптовалютні платформи використовують обидва показники — і коли застосовується кожен

У традиційних фінансах APY здебільшого застосовується до ощадних рахунків, а APR — до позик. Крипто слідує тій самій логіці, тільки швидше.

Коли ви отримуєте заробіток: Платформи вказують APY, бо дохідність нараховується за принципом складних відсотків. Якщо ви вносите 1 BTC та отримуєте 5% APY, фактичний дохід вищий за 5% APR — оскільки виплачені відсотки реінвестуються (або нараховуються автоматично за принципом складних відсотків) протягом року. Щоб детальніше ознайомитися зі способами отримання заробітку, перегляньте матеріал як заробляти відсотки на криптовалюті.

Коли ви позичаєте: Ставки за позиками та кредитними лініями зазвичай вказуються як APR — проста річна вартість заборгованості. Це дозволяє легше порівнювати вартість позик між різними продуктами без викривлення результатів ефектом нарахування складних відсотків.

Питання частоти нарахування складних відсотків

Не всі показники APY однакові. Частота нарахування складних відсотків має значення.

Щоденне нарахування складних відсотків означає, що APY завжди буде трохи вищим за APR при тій самій базовій ставці. При низьких ставках різниця незначна, але вона зростає в міру збільшення базової ставки.

Порівнюючи дві платформи з різними показниками APY, варто перевірити, чи нараховують вони складні відсотки щодня, щотижня або щомісяця. Вищий APY у заголовку не завжди означає кращий результат, якщо нарахування складних відсотків відбувається рідше.

Якщо ви також вирішуєте, чи заблокувати кошти на фіксований строк або залишити їх гнучкими, перегляньте нашу окрему статтю Flexible vs. Fixed-term Savings: в чому різниця.

Заробіток vs. позика на одному активі

Припустімо, ви утримуєте ETH і хочете змусити його працювати, не продаючи.

Ви вносите ETH у продукт для отримання заробітку під 4% APY з щоденним нарахуванням складних відсотків. За 12 місяців позиція в ETH зростає — APY відображає повний дохід з урахуванням складних відсотків, який ви отримаєте.

Водночас ви берете позику, забезпечену криптовалютою, під 10.9% APR. Це ваша річна вартість позики. Ви точно знаєте, скільки платите за доступ до ліквідності без продажу активів.

Ці два показники слугують різним цілям. APY показує, скільки ви заробите. APR показує, скільки ви заплатите.

Разом вони дають повну картину: чиста вартість або переваги криптовалютної позиції з кредитним плечем.

На що звертати увагу при порівнянні платформ

Кілька речей, які варто перевірити, перш ніж приймати ставку за номінальну вартість:

- Ставка фіксована чи змінна? Показники APY у криптовалютах часто змінюються залежно від ринкових умов, попиту або управління протоколом. Фіксований строк, як правило, фіксує ставку.

- Як часто нараховуються складні відсотки? Щоденне нарахування складних відсотків забезпечує вищу фактичну дохідність, ніж щотижневе або щомісячне, при тій самій базовій ставці.

- Вказана ставка — це APY чи просто APR? Деякі платформи вказують базові ставки без урахування нарахування складних відсотків.

- Чи є умови? Рівні лояльності, строки блокування коштів на певний строк або мінімальні пороги депозиту можуть впливати на фактичну ставку, яку ви отримаєте.

Як Nexo відображає ставки

На earn-продуктах від Nexo ставки вказуються як APY, що відображає дохід з урахуванням складних відсотків на криптоактиви. Ви можете отримувати провідні в галузі ставки на такі активи, як BTC, ETH, XRP, USDC та інші — перевірте nexo.com/earn-crypto для отримання актуальних ставок.

Для Credit Line від Nexo вартість позики вказується як APR, забезпечуючи чітку й просту річну ставку для роботи під час отримання ліквідності під портфель. Переглянути поточні ставки за позиками можна на nexo.com/borrow.

Ці матеріали доступні глобально, і наявність цієї інформації не означає доступу до описаних послуг, які можуть бути недоступні в певних юрисдикціях. Ці матеріали призначені виключно для загальних інформаційних цілей і не є фінансовою, юридичною, податковою або інвестиційною порадою, пропозицією, запрошенням, рекомендацією або схваленням використання будь-яких Nexo Services, а також не є персоналізованими або будь-яким чином адаптованими до конкретних інвестиційних цілей, фінансового становища чи потреб. Цифрові активи піддаються високому ступеню ризику, включаючи, але не обмежуючись, волатильну динаміку ринкових цін, регуляторні зміни та технологічний прогрес. Минулі результати цифрових активів не є надійним індикатором майбутніх результатів. Цифрові активи не є грошима або законним платіжним засобом, не забезпечені урядом або центральним банком, і більшість із них не мають базових активів, потоків доходів або інших джерел вартості. Рекомендується приймати самостійне рішення, виходячи з особистих обставин, і перед прийняттям будь-якого рішення проконсультуватися з кваліфікованим фахівцем.