Berapa banyak portfolio anda yang sepatutnya dalam crypto?

Apr 26•5 min read

TL;DR: Peraturan 5–10% adalah titik permulaan, bukan jawapan muktamad. Peruntukan crypto yang tepat bergantung pada tiga pemboleh ubah: kedudukan kecairan anda di luar crypto, campuran aset sedia ada, dan jangka masa anda. Jawab ketiga-tiga soalan ini sebelum membandingkan sebarang angka. Jika anda menyimpan crypto di platform seperti Nexo yang membenarkan pinjaman terhadap kedudukan anda, kecairan efektif bagi peruntukan yang lebih besar turut berubah.

Mulakan dengan soalan di sebalik soalan

Sebelum menentukan saiz peruntukan crypto, fahami dulu apa yang ingin anda capai dengannya.

Kebanyakan pemegang beli untuk salah satu daripada empat sebab: apresiasi jangka panjang, perlindungan inflasi, penggunaan aktif (meminjam terhadap pegangan, menjana kadar hasil), atau spekulasi. Peruntukan yang tepat berbeza bagi setiap sebab. Tesis apresiasi jangka panjang menyokong kedudukan yang lebih besar dan sabar. Tesis spekulatif menyokong kedudukan yang lebih kecil yang anda betul-betul bersedia untuk kehilangannya. Jika anda menggunakan crypto secara aktif, meminjam terhadapnya melalui talian kredit atau menjana faedah harian, aset itu bekerja lebih keras berbanding jika ia hanya tersimpan dalam dompet. Ini mengubah cara anda menilai pegangan yang lebih banyak daripadanya.

Memahami sebab anda adalah keputusan pertama. Selebihnya mengikut selepas itu.

Kerangka tiga soalan

Soalan 1: Apakah kedudukan kecairan anda di luar crypto?

Inilah pemboleh ubah yang paling kerap diabaikan oleh kebanyakan panduan peruntukan.

Jika anda mempunyai simpanan perbelanjaan hidup selama 12 bulan dalam akaun bank dan pendapatan yang stabil, anda boleh mengekalkan aset yang tidak menentu melalui penurunan yang ketara tanpa terpaksa menjual pada waktu yang paling buruk. Penampan itu menyokong peruntukan yang lebih besar.

Jika dana kecemasan anda tipis atau pendapatan anda tidak tetap, kedudukan crypto yang besar mewujudkan risiko tertentu: anda mungkin perlu menjual semasa kemerosotan untuk menampung keperluan lain. Menjual di bawah tekanan berbanding pilihan sendiri adalah cara kebanyakan pemegang runcit mengunci kerugian yang tidak perlu ditanggung.

Ambang praktikal: crypto tidak seharusnya mewakili lebih daripada yang anda mampu tengok jatuh 70% tanpa mengubah apa-apa tentang kehidupan kewangan anda dalam portfolio. Bitcoin jatuh 77% daripada paras tertingginya pada November 2021 iaitu $69,000 ke paras terendah November 2022 iaitu $15,500. Ethereum jatuh 81% dalam tempoh yang sama. Ini bukan kes terpencil. Ia adalah norma sejarah bagi aset kripto utama dalam pasaran beruang. Jika senario itu bermakna anda tidak dapat menampung keperluan Utama, peruntukan itu terlalu besar.

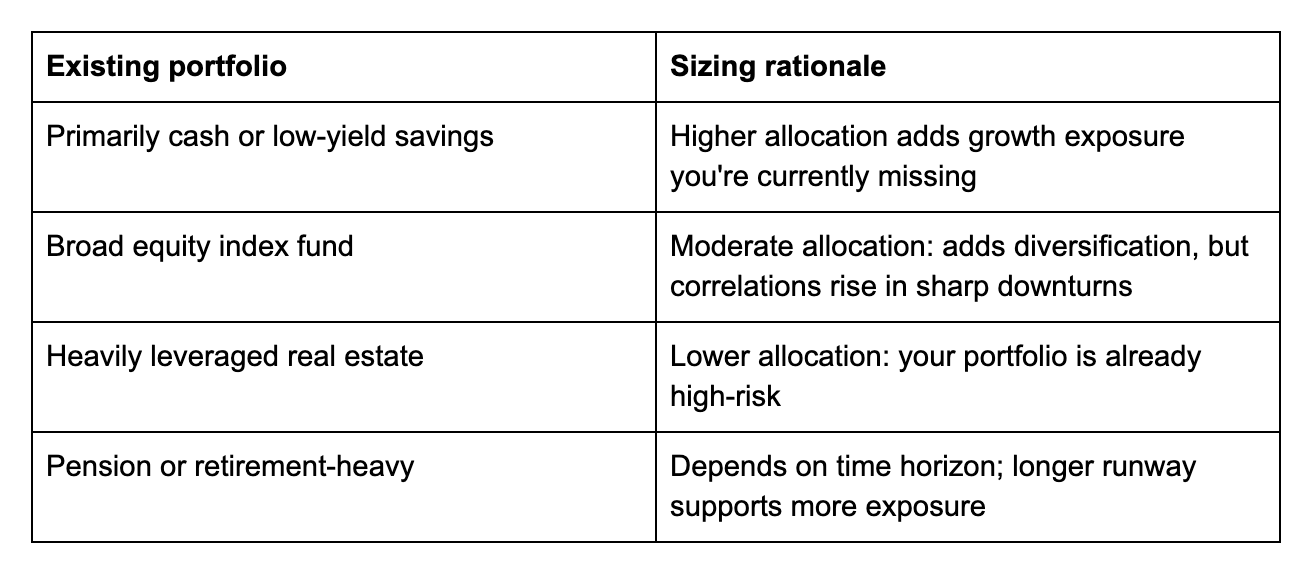

Soalan 2: Bagaimana rupa campuran aset sedia ada anda?

Crypto tidak wujud secara berasingan. Ia berinteraksi dengan segala-galanya yang anda miliki.

Soalan 3: Apakah jangka masa anda?

Ketidakstabilan crypto paling merosakkan dalam jangka masa pendek. Jika anda memerlukan wang dalam dua tahun, penurunan yang mengambil masa tiga tahun untuk pulih adalah masalah nyata. Jika jangka masa anda adalah sepuluh tahun, penurunan yang sama hanyalah gangguan kecil. Setiap tempoh empat tahun bergolek dalam sejarah Bitcoin sejak 2013 telah ditutup lebih tinggi daripada pembukaannya — satu titik data yang patut diingat ketika menentukan berapa banyak ketidakstabilan yang anda mampu abaikan.

Pelarasan kasar kepada peruntukan asas anda:

- Bawah 3 tahun: 5% atau kurang, atau stablecoins sahaja

- 3–7 tahun: 5–15% bergantung pada kecairan dan campuran aset

- 7+ tahun: sehingga 20–25% boleh dipertahankan bagi pelabur dengan kecairan kukuh dan tesis jangka panjang yang tulen

Bagaimana peminjaman mengubah pengiraan

Satu faktor yang diabaikan oleh kebanyakan kerangka peruntukan: jika anda menyimpan crypto di platform seperti Nexo, kedudukan anda bukan sekadar pertaruhan pasif. Ia adalah aset yang boleh anda pinjam terhadapnya.

Jika anda memerlukan kecairan dan tidak mahu menjual, talian kredit bersandarkan kripto membolehkan anda mengakses dana menggunakan Bitcoin atau Ethereum anda sebagai cagaran, dari 1.9% faedah tahunan untuk pelanggan yang layak. Pegangan anda kekal di tempatnya. Jika harga pulih, kedudukan penuh anda mendapat manfaat. Strategy (dahulunya MicroStrategy), yang memegang kira-kira 815,061 BTC setakat April 2026, telah menggunakan versi logik ini pada skala institusi, meminjam terhadap rizab Bitcoin dan bukannya melikuidkannya untuk mendanai operasi.

Ini bukan bermakna memegang lebih daripada yang mampu disokong oleh situasi kewangan anda. Tetapi ia bermakna bahawa bagi pemegang jangka panjang, ketersediaan peminjaman meningkatkan kecairan efektif aset, yang mengubah risiko praktikal bagi peruntukan yang lebih besar.

Begitu juga, jika anda menjana faedah harian ke atas pegangan anda, kedudukan itu menjana kadar hasil semasa anda memegangnya. Ini mengukuhkan hujah untuk menentukan saiz peruntukan secara berhati-hati berbanding sekadar memilih angka terkecil yang selesa.

Kesilapan yang dilakukan kebanyakan orang

Kesilapan paling biasa bukanlah memegang terlalu banyak crypto. Kesilapannya adalah memegang lebih daripada yang mampu diserap oleh kedudukan kecairan mereka tanpa memaksa penjualan pada masa yang salah.

Yang kedua adalah menganggap 5–10% sebagai had maksimum untuk semua orang. Bagi individu berusia 30 tahun dengan pendapatan stabil, dana kecemasan penuh, dan jangka masa 10 tahun, julat itu mungkin terlalu konservatif. Bagi seseorang yang lima tahun lagi akan bersara dengan simpanan sederhana, ia mungkin terlalu tinggi.

Yang ketiga adalah tidak menyemak semula peruntukan apabila keadaan berubah. Kedudukan 10% yang masuk akal pada €50,000 mewakili angka yang berbeza, dan realiti psikologi yang berbeza, pada €200,000.

Terokai simpanan crypto dan peminjaman di Nexo

Setelah anda menentukan saiz peruntukan, memanfaatkannya sama pentingnya dengan berapa banyak yang anda pegang. Flexible Savings menjana faedah harian ke atas crypto dan stablecoins tanpa penguncian. Fixed-term Savings menawarkan kadar lebih tinggi untuk tempoh yang ditetapkan. Dan jika anda memerlukan kecairan tanpa menjual, talian kredit bersandarkan kripto Nexo memberi anda akses kepada dana dari 1.9% faedah tahunan.

Soalan lazim

1. Berapa banyak portfolio saya yang patut dalam crypto?

Ia bergantung pada kedudukan kecairan anda, campuran aset sedia ada, dan jangka masa. Peraturan 5–10% adalah titik permulaan, bukan had maksimum atau minimum. Jawab ketiga-tiga soalan di atas untuk mendapatkan angka yang sesuai dengan situasi anda.

2. Adakah 10% crypto terlalu banyak?

Bagi sesetengah orang, ya. Bagi yang lain, tidak. Jika 10% jatuh 70% akan memaksa anda menjual atau mengubah tingkah laku kewangan anda, itu terlalu banyak. Jika tidak, 10% mungkin konservatif bergantung pada jangka masa dan keadaan anda.

3. Adakah meminjam terhadap crypto mengubah berapa banyak yang patut saya pegang?

Boleh jadi. Jika anda menyimpan crypto di platform yang membenarkan peminjaman terhadap kedudukan anda, aset itu mempunyai kecairan efektif yang lebih tinggi berbanding yang hanya boleh diakses melalui penjualan. Itu mengubah risiko praktikal bagi memegang peruntukan yang lebih besar.

4. Berapa kerap saya perlu mengimbangi semula?

Pencetus praktikal ialah apabila peruntukan crypto anda telah bergerak lebih daripada 5 mata peratusan daripada sasaran anda akibat pergerakan harga. Kenaikan harga yang menolak crypto daripada 10% kepada 18% dalam portfolio anda mungkin wajar dipangkas semula. Kejatuhan harga yang menolaknya ke 5% mungkin wajar ditambah dana, jika tesis anda tidak berubah.

Bahan-bahan ini boleh diakses secara global, dan ketersediaan maklumat ini tidak membentuk akses kepada perkhidmatan yang dinyatakan, yang mana perkhidmatan tersebut mungkin tidak tersedia di bidang kuasa tertentu. Bahan-bahan ini adalah untuk tujuan maklumat umum sahaja dan tidak dimaksudkan sebagai nasihat kewangan, perundangan, cukai atau pelaburan, tawaran, rayuan, cadangan, atau sokongan untuk menggunakan mana-mana Perkhidmatan Nexo dan tidak bersifat peribadi, atau disesuaikan dengan cara apa pun untuk mencerminkan objektif pelaburan, situasi kewangan atau keperluan tertentu. Aset digital tertakluk kepada tahap risiko yang tinggi, termasuk tetapi tidak terhad kepada dinamik harga pasaran yang tidak menentu, perubahan peraturan, dan kemajuan teknologi. Prestasi lepas aset digital bukan petunjuk yang boleh dipercayai bagi keputusan masa hadapan. Aset digital bukan wang atau alat pembayaran yang sah, tidak disokong oleh kerajaan atau bank pusat, dan kebanyakannya tidak mempunyai aset asas, aliran hasil, atau sumber nilai lain. Pertimbangan bebas berdasarkan keadaan peribadi harus dilaksanakan, dan perundingan dengan pakar berkelayakan adalah disyorkan sebelum membuat sebarang keputusan.