APR vs APY: Apa yang perbezaan ini sebenarnya bermaksud untuk kripto anda

Apr 01•4 min read

Anda nampak satu kadar. Tapi kadar yang mana satu?

Anda buka platform kripto. Tertulis 8%. Lapan peratus kedengaran cukup jelas.

Tapi lapan peratus daripada apa, dikira bagaimana, dibayar bila? Jawapannya mengubah jumlah wang sebenar yang masuk ke akaun anda.

APR dan APY adalah dua cara berbeza untuk menyatakan kadar faedah asas yang sama — dan jurang antara keduanya bukan sekadar perkara teknikal. Dalam dunia kripto, di mana kadar hasil berganda setiap hari dan kos pinjaman terkumpul dengan cepat, perbezaan ini lebih penting berbanding dalam akaun simpanan biasa.

Inilah maksud setiap satu, dan sebab anda perlu tahu yang mana satu sedang anda lihat.

APR: kadar sebelum pengkompaunan

APR bermaksud Annual Percentage Rate. Ia adalah kadar faedah asas untuk setahun, tanpa pengkompaunan diambil kira.

Jika sesuatu produk menyatakan 12% APR, itu bermaksud 1% sebulan. Tidak lebih dari itu.

APR memberitahu anda kos meminjam. Yang tidak diambil kira ialah apa yang berlaku apabila faedah diperoleh ditambah semula ke baki anda dan mula menjana faedah tersendiri.

Di sinilah APY memainkan peranannya.

APY: kadar selepas pengkompaunan

APY bermaksud Annual Percentage Yield. Ia mengambil kadar asas yang sama dan mengambil kira kekerapan faedah ditambah ke baki anda — harian, mingguan, atau bulanan — dan mengkompaunya ke hadapan sepanjang setahun.

Lebih kerap faedah dikompau, lebih tinggi APY berbanding APR.

Contoh mudah:

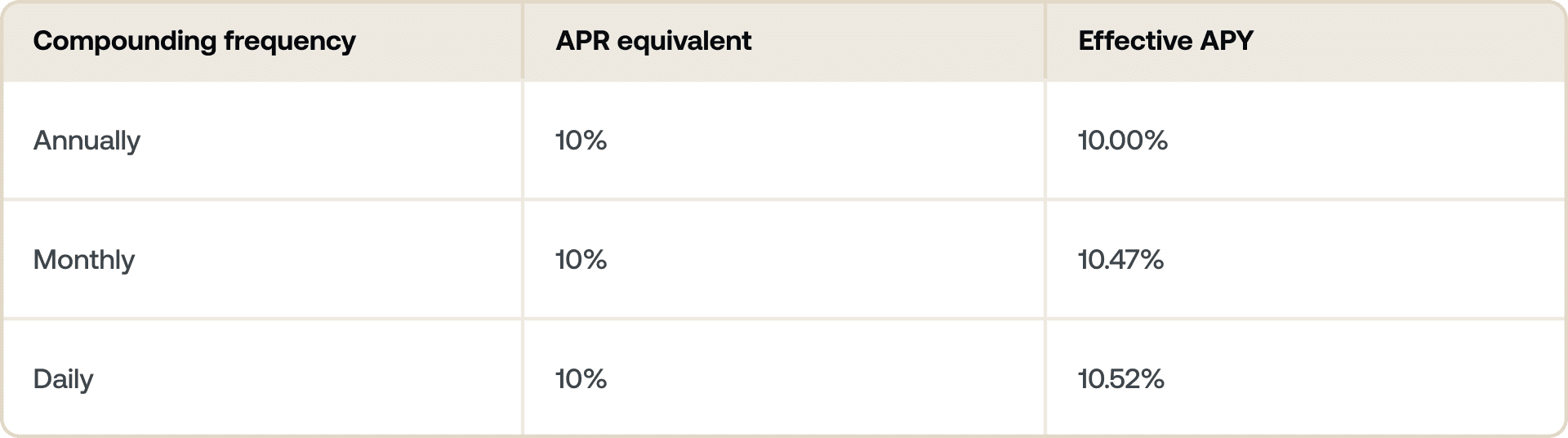

- Kadar asas: 12% APR, dikompau setiap bulan

- APY: ~12.68%

Perbezaannya di sini kecil. Tetapi pada kadar yang lebih tinggi, atau dengan pengkompaunan harian (yang biasa dalam kripto), jurangnya melebar. 50% APR dengan pengkompaunan harian menjadi lebih kurang 64.8% APY.

Inilah sebabnya APY adalah nombor yang digunakan platform apabila mereka ingin menunjukkan potensi menjana anda. Ia gambaran yang lebih lengkap.

Sebab platform kripto menggunakan kedua-duanya — dan bila setiap satu digunakan

Dalam kewangan tradisional, anda kebanyakannya melihat APY pada akaun simpanan dan APR pada pinjaman. Kripto mengikuti logik yang sama, cuma lebih pantas.

Apabila anda menjana: Platform memetik APY kerana kadar hasil anda dikompau. Jika anda Deposit 1 BTC dan menjana 5% APY, pulangan efektif anda lebih tinggi daripada 5% APR — kerana faedah yang dibayar dilaburkan semula (atau dikompau secara automatik) sepanjang tahun. Untuk pandangan lebih mendalam tentang kaedah menjana, lihat cara menjana faedah daripada kripto.

Apabila anda meminjam: Kadar pinjaman dan kredit biasanya dinyatakan sebagai APR — kos tahunan mudah bagi jumlah yang anda perlu bayar. Ini memudahkan perbandingan kos pinjaman merentasi produk tanpa kesan pengkompaunan mengelirukan perbandingan tersebut.

Soal kekerapan pengkompaunan

Tidak semua angka APY adalah sama. Kekerapan pengkompaunan penting.

Pengkompaunan harian bermakna APY anda akan sentiasa sedikit lebih tinggi daripada APR anda untuk kadar asas yang sama. Perbezaannya tidak ketara pada kadar yang rendah, tetapi ia semakin besar apabila kadar asas meningkat.

Apabila membandingkan dua platform yang memetik angka APY berbeza, adalah wajar untuk menyemak sama ada ia dikompau setiap hari, mingguan, atau bulanan. Tajuk APY yang lebih tinggi tidak semestinya lebih baik jika salah satunya dikompau kurang kerap.

Jika anda juga sedang menimbang sama ada untuk mengunci dana untuk Tempoh Tetap atau mengekalkan fleksibilitinya, lihat artikel khusus kami Flexible vs. Fixed-term Savings: Apa perbezaannya.

Menjana vs. meminjam pada aset yang sama

Katakan anda pegang ETH dan ingin menjadikannya produktif tanpa menjualnya.

Anda Deposit ETH anda ke dalam produk menjana pada 4% APY, dengan pengkompaunan harian. Dalam tempoh 12 bulan, kedudukan ETH anda berkembang — APY mencerminkan pulangan terkompau penuh yang akan anda terima.

Pada masa yang sama, anda mengambil pinjaman bersandarkan kripto pada 10.9% APR. Ini adalah kos tahunan pinjaman anda. Anda tahu dengan tepat apa yang anda bayar untuk mengakses kecairan tanpa menjual.

Kedua-dua nombor ini memenuhi tujuan yang berbeza. APY memberitahu anda apa yang akan anda jana. APR memberitahu anda apa yang akan anda bayar.

Menjalankan kedua-duanya memberi anda gambaran penuh: kos bersih atau manfaat sesuatu kedudukan kripto berleveraj.

Apa yang perlu diperhatikan apabila membandingkan platform

Beberapa perkara yang wajar disemak sebelum menerima kadar pada nilai nominalnya:

- Adakah kadar itu tetap atau berubah-ubah? Angka APY dalam kripto kerap berubah berdasarkan keadaan pasaran, permintaan, atau tadbir urus protokol. Tempoh Tetap cenderung mengunci kadar.

- Seberapa kerap ia dikompau? Pengkompaunan harian bermakna kadar hasil efektif yang lebih tinggi berbanding mingguan atau bulanan untuk kadar asas yang sama.

- Adakah kadar yang dinyatakan itu APY atau hanya APR? Sesetengah platform memetik kadar asas tanpa pengkompaunan.

- Adakah terdapat syarat-syarat? Tahap Kesetiaan, tempoh penguncian, atau ambang Deposit minimum boleh mempengaruhi kadar sebenar yang anda terima.

Cara Nexo memaparkan kadar

Pada produk earn Nexo, kadar dinyatakan sebagai APY, mencerminkan pulangan terkompau pada kripto anda. Anda boleh menjana kadar terkemuka industri pada aset seperti BTC, ETH, XRP, USDC, dan lain-lain — semak nexo.com/earn-crypto untuk kadar terkini.

Untuk Nexo Credit Line, kos pinjaman dinyatakan sebagai APR, memberikan anda kadar tahunan yang jelas dan mudah apabila anda mengakses kecairan berdasarkan portfolio anda. Lihat kadar pinjaman semasa di nexo.com/borrow.

Bahan-bahan ini boleh diakses secara global, dan ketersediaan maklumat ini tidak membentuk akses kepada perkhidmatan yang diterangkan, yang perkhidmatan tersebut mungkin tidak tersedia di bidang kuasa tertentu. Bahan-bahan ini adalah untuk tujuan maklumat umum sahaja dan tidak dimaksudkan sebagai nasihat kewangan, perundangan, cukai, atau pelaburan, tawaran, pujukan, cadangan, atau sokongan untuk menggunakan mana-mana Perkhidmatan Nexo dan tidak diperibadikan, atau dengan cara apa pun disesuaikan untuk mencerminkan objektif pelaburan tertentu, situasi kewangan atau keperluan. Aset digital tertakluk kepada tahap risiko yang tinggi, termasuk tetapi tidak terhad kepada dinamik harga pasaran yang tidak menentu, perubahan regulatori, dan kemajuan teknologi. Prestasi lalu aset digital bukan petunjuk yang boleh dipercayai bagi hasil masa hadapan. Aset digital bukan wang atau alat pembayaran yang sah, tidak disokong oleh kerajaan atau bank pusat, dan kebanyakannya tidak mempunyai sebarang aset asas, aliran hasil, atau sumber nilai lain. Pertimbangan bebas berdasarkan keadaan peribadi hendaklah dilaksanakan, dan perundingan dengan profesional yang berkelayakan adalah disyorkan sebelum membuat sebarang keputusan.