Портфельдің қанша бөлігі шынымен де криптода болуы керек?

Apr 26•5 min read

TL;DR: 5–10% ережесі — бастапқы нүкте, жауап емес. Дұрыс крипто бөлінісі үш айнымалыға байланысты: криптодан тыс өтімділік позициясы, қолданыстағы актив құрылымы және инвестиция мерзімі. Кез келген сандарды салыстырмас бұрын, осы үш сұраққа жауап беру қажет. Егер крипто Nexo сияқты позицияға қарсы қарыз алуға мүмкіндік беретін платформада сақталса, үлкен бөлінімнің тиімді өтімділігі де өзгереді.

Сұрақтың астарындағы сұрақтан бастаңыз

Крипто бөлінісінің мөлшерін анықтамас бұрын, оны не мақсатта пайдаланатынын түсіну маңызды.

Ұстаушылардың көпшілігі төрт себептің бірі үшін сатып алады: ұзақ мерзімді құн өсімі, инфляциядан қорғану, белсенді пайдалану (ұсталымдарға қарсы қарыз алу, табыс табу) немесе спекуляция. Дұрыс бөліну мөлшері әрқайсысы үшін әртүрлі. Ұзақ мерзімді құн өсіміне негізделген тезис үлкен де, шыдамды да позицияны қолдайды. Спекулятивтік тезис шынымен жоғалтуға дайын кішігірім позицияны қолдайды. Крипто белсенді пайдаланылса — кредит желісі арқылы қарыз алу немесе күнделікті пайыз табу — актив әмиянда жатқаннан гөрі әлдеқайда көп жұмыс атқарады. Бұл оны көбірек ұстаудың құндылығын бағалауды өзгертеді.

Себепті нақты анықтау — бірінші шешім. Қалғанының бәрі соған байланысты.

Үш сұрақты қамтитын шеңбер

1-сұрақ: Криптодан тыс өтімділік позицияңыз қандай?

Бұл — бөліну нұсқаулықтарының көпшілігі мүлде елемейтін айнымалы.

Егер банктік шотта 12 айлық тұрмыс шығыны және тұрақты табыс болса, ең қолайсыз сәтте сатуға мәжбүр болмай тұрақсыз активті маңызды құлдырау кезінде ұстауға болады. Бұл қорғаныш үлкенірек бөліністі қолдайды.

Егер авариялық қор жеткіліксіз болса немесе табыс тұрақсыз болса, үлкен крипто позициясы нақты тәуекел туындатады: төмендеу кезінде басқа нәрсені жабу үшін сату қажет болуы мүмкін. Таңдаумен емес, қысыммен сату — бөлшек ұстаушылардың көпшілігі шығынды бекіте алмай қалатын жол.

Практикалық шек: крипто портфельдің қаржылық өміріңіздегі ештеңені өзгертпей 70% құлдырауын көре алатын мөлшерден асып кетпеуі тиіс. Bitcoin 2021 жылдың қарашасындағы $69,000 шыңынан 2022 жылдың қарашасындағы $15,500 ең төменгі деңгейге дейін 77% төмендеді. Ethereum сол мерзімде 81% құлдырады. Бұлар ерекше жағдайлар емес. Бұл — аюлы нарықтардағы ірі крипто активтері үшін тарихи норма. Егер бұл сценарий негізгі шығындарды жаба алмауға әкелсе, бөліну мөлшері тым үлкен.

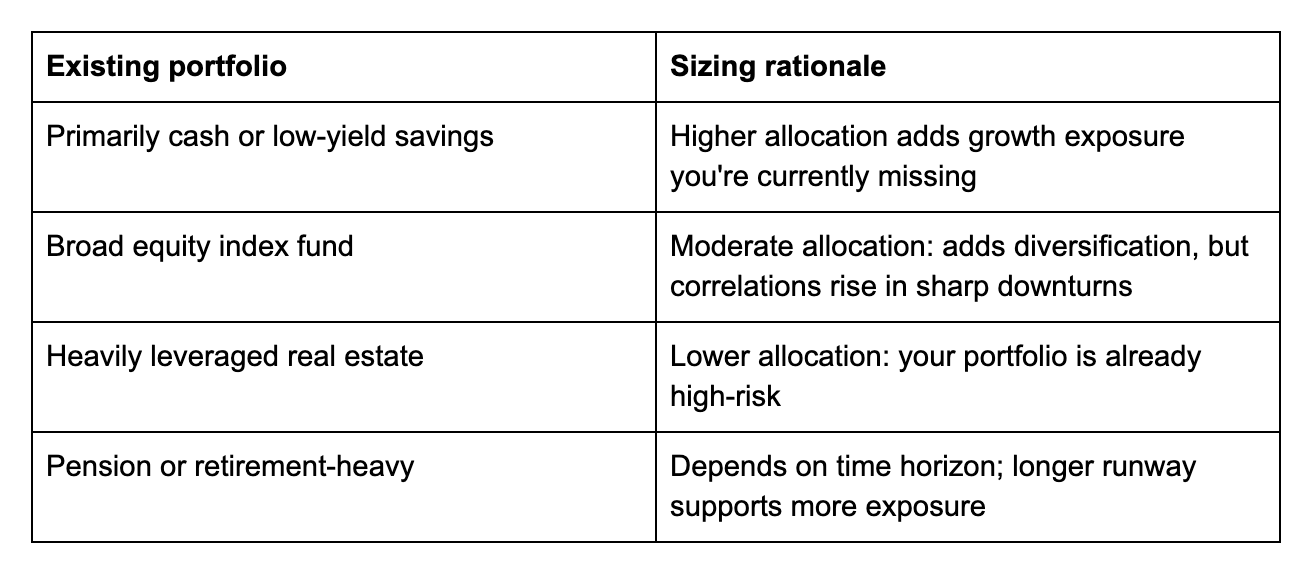

2-сұрақ: Қолданыстағы актив құрылымыңыз қандай?

Крипто оқшауланып өмір сүрмейді. Ол иелігіндегінің бәрімен өзара әрекет етеді.

3-сұрақ: Инвестиция мерзіміңіз қандай?

Криптоның құбылмалылығы қысқа мерзімде ең зиянды болады. Егер ақша екі жылда қажет болса, қалпына келуге үш жыл кететін құлдырау — нақты мәселе. Егер мерзім он жыл болса, сол құлдырау шу ғана. Bitcoin тарихындағы 2013 жылдан бастапғы әрбір төрт жылдық кезең ашылған деңгейден жоғары жабылды — бұл қанша құбылмалылықты елемеуге болатынын калибрлеу кезінде есте сақтарлық деректер нүктесі.

Негізгі бөлінісіңізді шамамен реттеу:

- 3 жылдан аз: 5% немесе одан аз, немесе тек stablecoins

- 3–7 жыл: өтімділік пен актив құрылымына байланысты 5–15%

- 7+ жыл: күшті өтімділік пен шынайы ұзақ мерзімді тезисі бар инвесторлар үшін 20–25%-ға дейін негізделген

Қарыз алу есептеуді қалай өзгертеді

Бөліну шеңберлерінің көпшілігі елемейтін бір фактор: крипто Nexo сияқты платформада сақталса, позиция жай ғана пассивті ставка емес. Бұл — қарызға алуға болатын актив.

Егер өтімділік қажет болса және сатқыңыз келмесе, криптомен қамтамасыз етілген кредит желісі Bitcoin немесе Ethereum кепілге қойып, жарамды клиенттер үшін жылдық 1.9% пайыздық мөлшерлемеден бастап қаражатқа қол жеткізуге мүмкіндік береді. Ұсталымдар орнында қала береді. Баға қалпына келсе, позицияның толық мөлшері пайда табады. Strategy (бұрынғы MicroStrategy), 2026 жылдың сәуіріндегі жағдай бойынша шамамен 815,061 BTC ұстаған, бұл логиканың институционалдық ауқымдағы нұсқасын қолданды — операцияларды қаржыландыру үшін Bitcoin резервтерін сату орнына оларға қарсы қарыз алды.

Бұл қаржылық жағдай көтере алатыннан артық ұстауды білдірмейді. Бірақ ол ұзақ мерзімді ұстаушылар үшін қарыз алу мүмкіндігінің активтің тиімді өтімділігін арттыратынын, бұл үлкенірек бөлінімнің практикалық тәуекелін өзгертетінін білдіреді.

Сол сияқты, ұсталымдарға күнделікті пайыз табылса, позиция ұстау кезінде табыс генерациялайды. Бұл ең ыңғайлы санға сүйенудің орнына бөліністі саналы түрде анықтауды одан да маңызды етеді.

Адамдардың көпшілігі нені дұрыс жасамайды

Ең жиі кездесетін қате — тым көп крипто ұстау емес. Бұл — өтімділік позициясы мәжбүрлі сатылым жасамай сіңіре алатыннан артық ұстау.

Екінші қате — 5–10%-ды барлығы үшін шек ретінде қарастыру. Тұрақты табысы, толық авариялық қоры және 10 жылдық мерзімі бар 30 жастағы адам үшін бұл диапазон консервативтік болуы мүмкін. Зейнетке шыққанға дейін бес жылы қалған, жинақтары шамалы адам үшін — тым жоғары болуы мүмкін.

Үшінші қате — жағдайлар өзгерген сайын бөліністі қайта қарастырмау. €50,000-да мағынасы болған 10% позиция €200,000-да басқа санды және басқа психологиялық шындықты білдіреді.

Nexo-дағы крипто жинақтары мен қарыз алуды зерттеңіз

Бөліністі анықтағаннан кейін, оны іске асыру ұстаған мөлшері сияқты маңызды. Flexible Savings крипто мен stablecoins бойынша бұғаттаусыз күнделікті пайыз табады. Fixed-term Savings белгілі мерзімдерге жоғары бағамдар ұсынады. Ал сатпай өтімділік қажет болса, Nexo-ның криптомен қамтамасыз етілген кредит желісі жылдық 1.9% пайыздық мөлшерлемеден бастап қаражатқа қол жеткізуге мүмкіндік береді.

Жиі қойылатын сұрақтар

1. Портфельдің қанша бөлігі криптода болуы керек?

Бұл өтімділік позициясына, қолданыстағы актив құрылымына және инвестиция мерзіміне байланысты. 5–10% ережесі — бастапқы нүкте, шек немесе еден емес. Жоғарыдағы үш сұрақты талдап, жеке жағдайға сәйкес келетін санды анықтаңыз.

2. 10% крипто — тым көп пе?

Кейбір адамдар үшін — иә. Басқалары үшін — жоқ. Егер 10%-ның 70% төмендеуі сатуға немесе қаржылық мінез-құлқыңызды өзгертуге мәжбүр ететін болса — бұл тым көп. Егер мәжбүр етпесе, 10% инвестиция мерзіміңіз бен жағдайларыңызға байланысты консервативтік болуы мүмкін.

3. Криптоға қарсы қарыз алу ұстауым керек мөлшерді өзгерте ме?

Өзгерте алады. Егер крипто позицияға қарсы қарыз алуға мүмкіндік беретін платформада сақталса, актив тек сату арқылы қол жеткізе алатынға қарағанда жоғары тиімді өтімділікке ие болады. Бұл үлкенірек бөліністі ұстаудың практикалық тәуекелін өзгертеді.

4. Қаншалықты жиі қайта теңестіру керек?

Практикалық сигнал — крипто бөлінісі баға қозғалыстарының нәтижесінде мақсаттан 5 пайыздық тармаққа артық ауытқыған кезде. Криптоны портфельдің 10%-нан 18%-на дейін итеретін бағаның өсуі қысқартуды негіздеуі мүмкін. 5%-ға дейін итеретін бағаның төмендеуі, тезис өзгермесе, толықтыруды негіздеуі мүмкін.

Бұл материалдар бүкіл әлемде қолжетімді, алайда ақпараттың қолжетімділігі сипатталған қызметтерге қол жеткізуді білдірмейді — аталған қызметтер белгілі юрисдикцияларда қолжетімді болмауы мүмкін. Бұл материалдар тек жалпы ақпараттық мақсатта ұсынылған және қаржылық, құқықтық, салықтық немесе инвестициялық кеңес, ұсыныс, өтініш, ұсыным ретінде не Nexo қызметтерінің кез келгенін пайдалануды мақұлдау ретінде қарастырылмайды; жекелендірілген сипатта немесе белгілі бір инвестициялық мақсаттарды, қаржылық жағдайды немесе қажеттіліктерді бейнелеуге бейімделмеген. Сандық активтер жоғары тәуекел деңгейіне ұшырайды, оның ішінде, бірақ онымен шектелмей, нарық бағасының тұрақсыз динамикасы, реттеушілік өзгерістер мен технологиялық жетістіктер кіреді. Сандық активтердің өткен нәтижелері болашақ нәтижелердің сенімді көрсеткіші болып табылмайды. Сандық активтер ақша немесе құқықтық төлем құралы болып табылмайды, үкімет немесе орталық банк кепілдік бермейді және олардың көпшілігінде базалық активтер, кіріс ағыны немесе құнның басқа көзі жоқ. Жеке жағдайларға негізделген тәуелсіз пайым іске асырылуы тиіс, кез келген шешім қабылдамас бұрын білікті маманмен кеңесу ұсынылады.