APR мен APY: айырмашылық криптоңыз үшін нені білдіреді

Apr 01•4 min read

Бағам көрінеді. Бірақ бұл қандай бағам?

Крипто платформасы ашылады. 8% деп тұр. Сегіз пайыз — өте түсінікті сияқты.

Бірақ неніңн сегіз пайызы, қалай есептелген, қашан төленеді? Жауап шотқа түсетін нақты соманы өзгертеді.

APR мен APY — бір пайыздық бағамды білдірудің екі түрлі тәсілі, ал олардың арасындағы айырмашылық тек техникалық нюанс емес. Криптода табыс күн сайын күрделенетін және қарыз алу шығындары жылдам өсетін жағдайда бұл айырмашылық стандартты жинақ шотына қарағанда маңыздырақ.

Әрқайсысының мағынасы және қайсысына қарап тұрғаныңызды неге білу керектігі осында.

APR: күрделілендіруден бұрынғы бағам

APR — Annual Percentage Rate, яғни Жылдық Пайыздық Бағам дегенді білдіреді. Бұл жылдық базалық пайыздық бағам, күрделілендіру есепке алынбайды.

Өнімде 12% APR деп жазылса, бұл айына 1%. Ары қарай ештеңе жоқ.

APR қарыз алу құнын көрсетеді. Оның есепке алмайтыны — жиналған сыйақы балансқа қосылып, өзі де сыйақы тудыра бастағанда не болатыны.

Дәл осы жерде APY іске кіреді.

APY: күрделілендіруден кейінгі бағам

APY — Annual Percentage Yield, яғни Жылдық Пайыздық Табыс дегенді білдіреді. Ол сол базалық бағамды алып, сыйақының балансқа қаншалықты жиі қосылатынын — күн сайын, апта сайын немесе ай сайын — ескереді және жыл бойына күрделілендіреді.

Сыйақы неғұрлым жиі күрделенсе, APY-дің APR-ға қатысты мәні соғұрлым жоғары болады.

Қарапайым мысал:

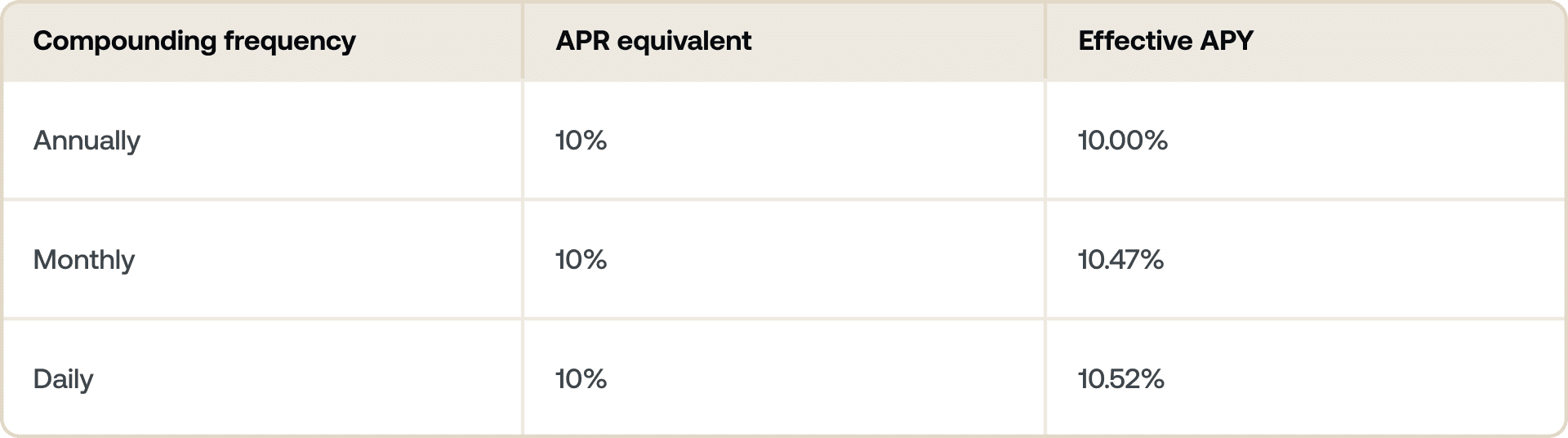

- Базалық бағам: 12% APR, ай сайын күрделілендіріледі

- APY: ~12,68%

Мұндағы айырмашылық аз. Бірақ жоғары бағамдарда немесе күнделікті күрделілендіру кезінде (криптода жиі кездеседі) айырмашылық артады. 50% APR күн сайын күрделіленіп, шамамен 64.8% APY-ге айналады.

Сондықтан платформалар табыс табу мүмкіндігін көрсеткісі келгенде APY-ді пайдаланады. Бұл толық картина.

Крипто платформалары екеуін де неліктен қолданады — және әрқайсысы қашан қолданылады

Дәстүрлі қаржыда APY көбінесе жинақ шоттарында, ал APR несиелерде қолданылады. Крипто сол логиканы ұстанады, тек жылдамырақ.

Табыс табып жатқанда: Платформалар APY-ді көрсетеді, себебі табысыңыз күрделіленеді. 1 BTC депозиттеп, 5% APY тапсаңыз, нақты кірісіңіз 5% APR-дан жоғары болады — себебі төленген сыйақы қайта инвестицияланады (немесе автоматты түрде күрделіленеді) жыл бойы. Табыс табу әдістері туралы толығырақ ақпаратты криптодан пайыз қалай табуға болады мақаласынан табуға болады.

Қарыз алып жатқанда: Несие және кредит желісінің бағамдары әдетте APR ретінде көрсетіледі — бұл борышыңыздың қарапайым жылдық құны. Бұл күрделілендіру әсерлері салыстыруды бұрмалаусыз өнімдер арасындағы қарыз алу шығындарын оңай салыстыруға мүмкіндік береді.

Күрделілендіру жиілігі туралы сұрақ

APY көрсеткіштерінің барлығы бірдей емес. Күрделілендіру жиілігі маңызды.

Күнделікті күрделілендіру — APY-дің бір базалық бағам үшін APR-дан әрқашан сәл жоғары болатынын білдіреді. Айырмашылық төмен бағамдарда айтарлықтай емес, бірақ базалық бағам өскен сайын артады.

Әртүрлі APY көрсеткіштерін ұсынатын екі платформаны салыстырғанда, олардың күн сайын, апта сайын немесе ай сайын күрделілендіретінін тексеру орынды. Жоғары APY тақырыбы бір күрделілендіру жиілігі аз болса әрқашан жақсы дегенді білдірмейді.

Егер funds-ты белгілі бір мерзімге бекітуді немесе икемді ұстауды қарастырып жатсаңыз, арнайы мақаламызды қараңыз: Flexible vs. Fixed-term Savings: айырмашылық неде.

Бір активтен табыс табу мен қарыз алу

ETH ұстап, оны сатпай пайдаға жарата отырып жұмысқа жіберу мысалы.

ETH-ті күн сайын күрделілендірілетін 4% APY-мен табыс табу өніміне депозиттелінеді. 12 ай ішінде ETH позициясы өседі — APY толық күрделіленген кірісті көрсетеді.

Сонымен бірге 10.9% APR бойынша криптомен қамтамасыз етілген несие алынады. Бұл жылдық қарыз алу құны. Сатпай өтімділікке қол жеткізу үшін төленетін сома нақты белгілі.

Екі сан әртүрлі мақсатқа қызмет етеді. APY не табатыныңызды көрсетеді. APR не төлейтініңізді көрсетеді.

Екеуін бірге қарау толық картинаны береді: қаржылық тетікпен крипто позициясының таза шығыны немесе пайдасы.

Платформаларды салыстырғанда нені бақылау керек

Бағамды номиналды мәнде қабылдамас бұрын тексеруге тұрарлық бірнеше нәрсе:

- Бағам тіркелген ме, әлде өзгермелі ме? Криптодағы APY көрсеткіштері нарық жағдайларына, сұранысқа немесе протокол басқаруына байланысты жиі өзгереді. Бекітілген мерзімдер бағамды тіркеуге бейім.

- Ол қаншалықты жиі күрделіленеді? Күнделікті күрделілендіру бір базалық бағам үшін апталық немесе айлықпен салыстырғанда жоғары нақты табысты білдіреді.

- Көрсетілген бағам APY ма, әлде тек APR ма? Кейбір платформалар күрделілендірусіз базалық бағамдарды ұсынады.

- Шарттар бар ма? Адалдық деңгейлері, бұғаттау мерзімдері немесе ең төменгі депозит шектері нақты алатын бағамға әсер етуі мүмкін.

Nexo бағамдарды қалай көрсетеді

Nexo's табыс өнімдерінде бағамдар APY ретінде көрсетіледі және криптодағы күрделіленген кірісті бейнелейді. BTC, ETH, XRP, USDC және басқа активтерден салалық ең жоғары бағамдар табуға болады — ағымдағы бағамдарды nexo.com/earn-crypto сайтынан тексеріңіз.

Nexo Credit Line үшін қарыз алу шығындары APR ретінде көрсетіледі — портфельге қарсы өтімділікке қол жеткізген кезде пайдаланылатын нақты, қарапайым жылдық бағам. Ағымдағы қарыз алу мөлшерлемелерін nexo.com/borrow сайтынан қараңыз.

Бұл материалдар жаһандық деңгейде қолжетімді және осы ақпараттың қолжетімділігі сипатталған қызметтерге қолжетімділікті білдірмейді; аталған қызметтер кейбір юрисдикцияларда қол жетімді болмауы мүмкін. Бұл материалдар тек жалпы ақпараттық мақсатта ұсынылған және қаржылық, құқықтық, салықтық немесе инвестициялық кеңес, ұсыныс, шақыру, ұсынымнама ретінде немесе Nexo Services қызметтерінің кез келгенін пайдалануды мақұлдау ретінде қарастырылмайды; олар жекелендірілген немесе жеке инвестициялық мақсаттарды, қаржылық жағдайды немесе қажеттіліктерді ескере отырып дайындалған емес. Сандық активтер жоғары тәуекелге ұшырайды, соның ішінде тұрақсыз нарық бағасының динамикасы, реттеуші өзгерістер және технологиялық жетістіктермен шектелмейді. Сандық активтердің өткен нәтижелері болашақ нәтижелердің сенімді көрсеткіші болып табылмайды. Сандық активтер ақша немесе заңды төлем құралы болып табылмайды, үкімет немесе орталық банк кепілдік бермейді және олардың көпшілігінде базалық активтер, кіріс ағыны немесе басқа құн көзі жоқ. Жеке жағдайларға негізделген тәуелсіз пікір қолданылуы керек және кез келген шешім қабылдамас бұрын білікті маманмен кеңесу ұсынылады.