Magkano talaga ang dapat nasa crypto ng iyong portfolio?

Apr 26•7 min read

TL;DR: Ang panuntunang 5–10% ay simula lamang, hindi sagot. Ang tamang crypto allocation ay nakasalalay sa tatlong variable: ang iyong liquidity posisyon sa labas ng crypto, ang iyong kasalukuyang asset mix, at ang iyong time horizon. Sagutin muna ang tatlong tanong na iyon bago ikumpara ang anumang bilang. Kung i-hold mo ang crypto sa isang plataporma tulad ng Nexo na nagbibigay-daan sa paghiram laban sa iyong posisyon, nagbabago rin ang epektibong liquidity ng mas malaking allocation.

Simulan sa tanong sa likod ng tanong

Bago tukuyin ang laki ng crypto allocation, linawin muna kung ano ang layunin mo para dito.

Karamihan sa mga may-hawak ay bumibili sa isa sa apat na dahilan: pangmatagalang pagpapalaki ng halaga, proteksyon laban sa inflation, aktibong paggamit (paghiram laban sa mga holdings, kumikita ng yield), o spekulasyon. Iba-iba ang tamang allocation para sa bawat isa. Ang isang long-term appreciation thesis ay sumusuporta sa mas malaki at mapagtiis na posisyon. Ang isang speculative thesis ay sumusuporta sa mas maliit na posisyon na tunay kang handa na mawala. Kung aktibo kang gumagamit ng crypto, humiram laban dito sa pamamagitan ng isang credit line o kumikita ng pang-araw-araw na interes, ang asset ay gumagawa ng mas maraming trabaho kaysa kung ito ay nakaupo lang sa isang wallet. Binabago nito kung paano mo pinahahalagahan ang pag-i-hold ng mas marami nito.

Ang paglinaw sa iyong dahilan ang unang desisyon. Susunod ang lahat ng iba pa.

Ang tatlong-tanong na balangkas

Tanong 1: Ano ang iyong liquidity posisyon sa labas ng crypto?

Ito ang variable na kadalasang nilalaktawan ng karamihang gabay sa allocation.

Kung mayroon kang 12 buwang gastos sa pamumuhay sa isang bank account at matatag na kita, kaya mong i-hold ang isang volatile na asset sa gitna ng malaking drawdown nang hindi napipilitang magbenta sa pinakamasamang oras. Ang cushion na iyon ay sumusuporta sa mas malaking allocation.

Kung manipis ang iyong emergency fund o hindi pare-pareho ang iyong kita, ang malaking crypto posisyon ay lumilikha ng tiyak na panganib: maaaring kailanganin mong magbenta sa panahon ng pagbaba upang masaklaw ang iba. Ang pagbebenta sa ilalim ng presyon kaysa sa sariling pagpili ang dahilan kung paano karamihan ng mga retail na may-hawak ay nalo-lock in ang mga pagkalugi na hindi nila kailangang tanggapin.

Isang praktikal na threshold: hindi dapat kumatawan ang crypto ng mas malaking bahagi ng iyong portfolio kaysa sa kaya mong payagan na bumaba ng 70% nang hindi nagbabago ng anumang bagay tungkol sa iyong buhay pinansyal. Ang Bitcoin ay bumagsak ng 77% mula sa pinakamataas nito noong Nobyembre 2021 na $69,000 hanggang sa pinakamababa noong Nobyembre 2022 na $15,500. Ang Ethereum ay bumagsak ng 81% sa parehong panahon. Ang mga iyon ay hindi mga bihirang kaso. Ang mga ito ang makasaysayang pamantayan para sa mga pangunahing crypto asset sa bear markets. Kung ang sitwasyong iyon ay nangangahulugang hindi mo masaklaw ang Essentials, masyadong malaki ang allocation.

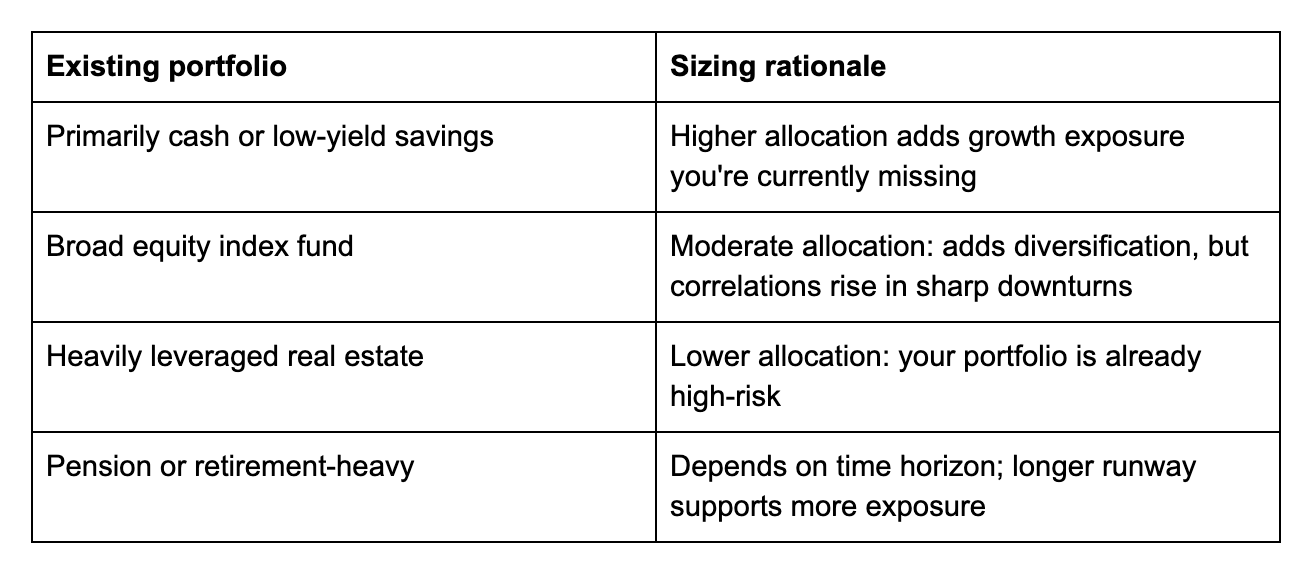

Tanong 2: Ano ang hitsura ng iyong kasalukuyang asset mix?

Ang crypto ay hindi umiiral nang mag-isa. Nakikipag-ugnayan ito sa lahat ng iba pang pag-aari mo.

Tanong 3: Ano ang iyong time horizon?

Ang volatility ng crypto ay pinaka-mapanira sa maiikling time horizon. Kung kailangan mo ang pera sa loob ng dalawang taon, ang drawdown na tumatagal ng tatlong taon para mabawi ay isang tunay na problema. Kung sampung taon ang iyong horizon, ang parehong drawdown ay ingay lamang. Bawat apat na taong rolling period sa kasaysayan ng Bitcoin mula 2013 ay nagsara nang mas mataas kaysa sa pagbukas nito — isang data point na kapaki-pakinabang tandaan kapag tinutukoy kung gaano karaming volatility ang maaari mong balewalain.

Isang magaspang na pagsasaayos sa iyong base allocation:

- Wala pang 3 taon: 5% o mas mababa, o stablecoins lamang

- 3–7 taon: 5–15% depende sa liquidity at asset mix

- 7+ taon: hanggang 20–25% ay maaaring ipagtanggol para sa mga investor na may matibay na liquidity at tunay na pangmatagalang thesis

Kung paano binabago ng paghiram ang kalkulasyon

Isang salik na kadalasang hindi pinapansin ng karamihang allocation framework: kung i-hold mo ang crypto sa isang plataporma tulad ng Nexo, ang iyong posisyon ay hindi lamang isang pasibong taya. Ito ay isang asset na maaari kang humiram laban dito.

Kung kailangan mo ng liquidity at ayaw mong magbenta, ang isang suportado ng crypto na credit line ay nagbibigay-daan sa iyo na ma-access ang pondo gamit ang iyong Bitcoin o Ethereum bilang panggaratiya, mula sa 1.9% taunang interes para sa mga kwalipikadong kliyente. Nananatiling buo ang iyong mga holdings. Kung mabawi ang presyo, nakikinabang ang iyong buong posisyon. Ang Strategy (dating MicroStrategy), na humawak ng humigit-kumulang 815,061 BTC noong Abril 2026, ay gumamit ng isang bersyon ng lohikang ito sa institutional na antas, humiram laban sa mga Bitcoin reserve sa halip na i-liquidate ang mga ito upang pondohan ang mga operasyon.

Hindi ito nangangahulugang mag-hold ng higit pa sa sinusuportahan ng iyong pinansyal na sitwasyon. Ngunit nangangahulugan ito na para sa mga pangmatagalang may-hawak, ang availability ng paghiram ay nagpapataas ng epektibong liquidity ng asset, na nagbabago ng praktikal na panganib ng mas malaking allocation.

Gayundin, kung ikaw ay kumikita ng pang-araw-araw na interes sa iyong mga holdings, ang posisyon ay nagge-generate ng yield habang i-hold mo ito. Pinapalakas nito ang argumento para sa maingat na pagtukoy ng laki ng allocation kaysa sa basta pagpili ng pinakamaliit na komportableng bilang.

Ang karaniwang pagkakamali ng karamihan

Ang pinakakaraniwang pagkakamali ay hindi ang pag-i-hold ng masyadong maraming crypto. Ito ay ang pag-i-hold ng higit pa kaysa sa kaya ng kanilang liquidity posisyon na masipsip nang hindi napipilitang magbenta sa maling oras.

Ang pangalawa ay ang pagtrato sa 5–10% bilang kisame para sa lahat. Para sa isang taong 30 taong gulang na may matatag na kita, buong emergency fund, at 10-taong horizon, ang range na iyon ay maaaring conservative. Para sa isang taong limang taon na lang bago mag-retire at may katamtamang ipon, maaaring masyadong mataas ito.

Ang ikatlo ay ang hindi muling pagsusuri ng allocation habang nagbabago ang mga pangyayari. Ang isang 10% posisyon na makatuwiran sa €50,000 ay kumakatawan sa ibang bilang, at ibang sikolohikal na katotohanan, sa €200,000.

I-explore ang crypto savings at paghiram sa Nexo

Kapag natukoy mo na ang laki ng iyong allocation, ang pagpapanatili nitong gumagana ay kasinghalaga ng kung magkano ang iyong i-hold. Flexible Savings ay kumikita ng pang-araw-araw na interes sa crypto at stablecoins nang walang lock-up. Fixed-term Savings ay nag-aalok ng mas mataas na rate para sa mga committed na panahon. At kung kailangan mo ng liquidity nang hindi nagbebenta, ang suportado ng crypto na credit line ng Nexo ay nagbibigay sa iyo ng access sa pondo mula sa 1.9% taunang interes.

Mga madalas itanong

1. Magkano ng aking portfolio ang dapat nasa crypto?

Nakasalalay ito sa iyong liquidity posisyon, kasalukuyang asset mix, at time horizon. Ang panuntunang 5–10% ay simula lamang, hindi kisame o sahig. Sagutin ang tatlong tanong sa itaas upang makarating sa isang bilang na akma sa iyong sitwasyon.

2. Masyadong malaki ba ang 10% na crypto?

Para sa ilang tao, oo. Para sa iba, hindi. Kung ang pagbagsak ng 10% ng 70% ay pipilitin kang magbenta o baguhin ang iyong kilos pinansyal, masyadong malaki ito. Kung hindi, ang 10% ay maaaring conservative depende sa iyong time horizon at mga pangyayari.

3. Binabago ba ng paghiram laban sa crypto kung magkano ang dapat kong i-hold?

Maaari. Kung i-hold mo ang crypto sa isang plataporma na nagbibigay-daan sa paghiram laban sa iyong posisyon, ang asset ay may mas mataas na epektibong liquidity kaysa sa isa na ma-access mo lamang sa pamamagitan ng pagbebenta. Binabago nito ang praktikal na panganib ng pag-i-hold ng mas malaking allocation.

4. Gaano kadalas dapat akong mag-rebalance?

Ang isang praktikal na trigger ay kapag ang iyong crypto allocation ay lumipat ng higit sa 5 percentage point mula sa iyong target dahil sa mga kilusan ng presyo. Ang pagtaas ng presyo na nagtutulak ng crypto mula 10% hanggang 18% ng iyong portfolio ay maaaring nangangailangan ng pagbabawas. Ang pagbaba ng presyo na nagtutulak nito sa 5% ay maaaring nangangailangan ng mag-top up, kung hindi nagbago ang iyong thesis.

Ang mga materyales na ito ay naa-access sa buong mundo, at ang availability ng impormasyong ito ay hindi kumakatawan sa access sa mga serbisyong inilarawan, na maaaring hindi available sa ilang mga hurisdiksyon. Ang mga materyales na ito ay para sa pangkalahatang layunin ng impormasyon lamang at hindi inilaan bilang pansalapi, legal, buwis o payo sa investment, alok, solicitation, rekomendasyon, o endorsement para gamitin ang alinman sa Nexo Services at hindi naka-personalize, o sa anumang paraan ay iniayon upang ipakita ang partikular na mga layunin sa investment, sitwasyong pansalapi o pangangailangan. Ang mga digital na asset ay napapailalim sa mataas na antas ng panganib, kabilang ngunit hindi limitado sa mga volatile na dinamika ng presyo sa merkado, mga pagbabago sa regulasyon, at mga teknolohikal na pag-unlad. Ang nakaraang pagganap ng mga digital na asset ay hindi isang maaasahang tagapagpahiwatig ng mga resulta sa hinaharap. Ang mga digital na asset ay hindi pera o legal tender, hindi sinusuportahan ng gobyerno o ng isang sentral na bangko, at karamihan ay walang anumang pinagbabatayan na mga asset, stream ng kita, o iba pang pinagkukunan ng halaga. Ang independiyenteng pagpapasya batay sa mga personal na kalagayan ay dapat na gamitin, at ang konsultasyon sa isang kwalipikadong propesyonal ay inirerekomenda bago gumawa ng anumang desisyon.