¿Qué es USDC?

Mar 13•8 min read

Respuesta rápida

USDC es una moneda estable, un tipo de criptomoneda que siempre vale $1. Es emitida por Circle, respaldada 1:1 por efectivo en dólares estadounidenses y títulos del Tesoro de EE. UU. a corto plazo mantenidos en instituciones financieras reguladas de EE. UU. A diferencia de Bitcoin o Ethereum, el valor de USDC no sube ni baja. Esa estabilidad es lo que la hace útil para pagos, ahorros y para ganar intereses sin exposición a la volatilidad del crypto.

La mayoría de las personas descubren USDC cuando quieren permanecer en crypto sin las fluctuaciones de precio. Pero hay más que eso que ser simplemente una versión "segura" del crypto.

USDC es uno de los activos más utilizados en la economía digital — y para los holders que saben qué hacer con él, puede ganar intereses significativos mientras permanece inactivo. Este artículo explica qué es USDC, cómo funciona, si es seguro y cómo ponerlo a trabajar.

Nexo ofrece tasas de interés competitivas en USDC — podés ganar diariamente sobre tu saldo con acceso flexible o asegurar tasas más altas con Fixed-term Savings. Explorá las ganancias de USDC en → https://nexo.com/earn-crypto/usdc

Cómo funciona USDC

USDC es la abreviatura de USD Coin. Es una moneda estable emitida por Circle, una compañía de tecnología financiera con sede en EE. UU. Cada USDC en circulación está respaldado por dólares estadounidenses reales o letras del Tesoro de EE. UU. a corto plazo mantenidos en reserva en instituciones financieras reguladas de EE. UU.

La mecánica es directa. Cuando alguien compra USDC, Circle recibe los dólares equivalentes y acuña nuevos tokens USDC. Cuando alguien canjea USDC por dólares, Circle quema esos tokens y libera el efectivo subyacente. El suministro siempre coincide con la reserva, lo que mantiene el precio en $1.

USDC funciona en múltiples blockchain — incluyendo Ethereum, Solana, Base, Arbitrum, Avalanche y más — lo que significa que puede moverse entre diferentes redes según lo que necesités.

Qué respalda a USDC

Circle publica informes mensuales de atestación auditados por una firma contable de renombre que confirman las reservas. A principios de 2026, la reserva se mantiene en:

- Efectivo mantenido en bancos regulados de EE. UU

- Títulos del Tesoro de EE. UU. de corta duración a través del Circle Reserve Fund

Esto convierte a USDC en una de las monedas estables más transparentes del mercado. Las reservas no están invertidas en crypto, carteras de préstamos ni otros activos volátiles — una distinción relevante respecto a algunas otras monedas estables.

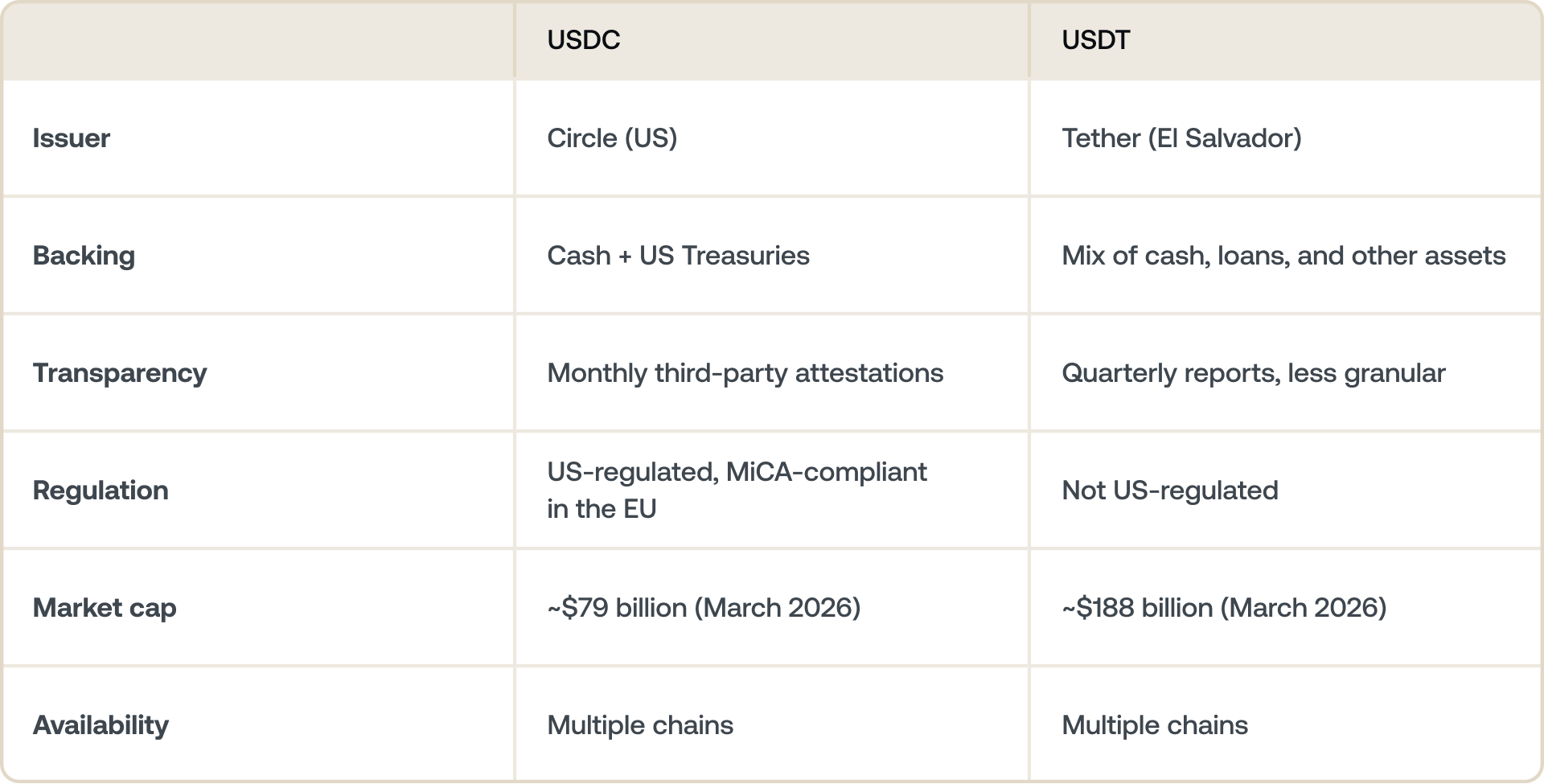

USDC vs USDT: ¿cuál es la diferencia?

USDT (Tether) y USDC son las dos monedas estables dominantes, pero difieren significativamente en cómo operan y quién las emite.

En la práctica, ambas operan a $1 y son aceptadas en la mayoría de los exchanges y protocolos DeFi. USDC es generalmente preferido por personas usuarias institucionales y plataformas reguladas debido a su respaldo regulatorio en EE. UU. y la transparencia de sus reservas.

USDT históricamente ha tenido una mayor participación de mercado gracias a su adopción temprana y mayor liquidez en ciertos exchanges.

¿Es seguro USDC?

USDC se encuentra entre las opciones de menor riesgo disponibles. A continuación, una evaluación honesta.

Qué lo hace relativamente seguro

- Respaldo 1:1 en dólares: Cada USDC está respaldado por dólares reales o Bonos del Tesoro de EE. UU. — no por mecanismos algorítmicos ni otros criptoactivos.

- Emisor regulado: Circle opera bajo las leyes de transmisión de dinero de EE. UU. y mantiene licencias en múltiples estados. USDC también cumple con la regulación MiCA de la UE.

- Atestaciones periódicas: Los informes mensuales de reservas de terceros confirman que el respaldo es verificable, no solo declarado.

Cómo ganar intereses en USDC

Flexible Savings vs Fixed-term Savings

Flexible Savings

Ganá hasta 8% de interés diario con acceso total a tu USDC en cualquier momento.

Fixed-term Savings

Comprometí tu USDC por un periodo determinado (1, 3 o 12 meses) y ganá hasta 10% de interés anual. Ideal para holders con una visión a largo plazo que quieren maximizar sus retornos.

En Nexo, los holders de USDC pueden ganar intereses diarios a través de Flexible Savings o asegurar tasas más altas con Fixed-term Savings. Las tasas aumentan aún más para las personas usuarias en Loyalty Tiers superiores — los holders de NEXO Tokens se benefician de intereses potenciados sobre la tasa base. Consultá las tasas actuales en nexo.com/earn-crypto

Para qué usa la gente USDC en la práctica

Más allá de ganar intereses, USDC tiene varios casos de uso prácticos que han impulsado su crecimiento hasta casi $79 mil millones en circulación a marzo de 2026.

Permanecer en crypto sin la volatilidad

Cuando los holders de crypto quieren tomar ganancias o reducir el riesgo sin salir a una cuenta bancaria, convierten a USDC. Los mantiene dentro del ecosistema crypto — listos para redeployarse rápidamente — sin exposición a los movimientos de precio de BTC o ETH.

Pagos transfronterizos

Enviar USDC internacionalmente se liquida en minutos y cuesta una fracción de lo que vale una transferencia bancaria tradicional. En 2025 y 2026, este caso de uso se expandió significativamente — Visa procesó $3.5 mil millones en liquidaciones de USDC en Solana, y el bróker de seguros global Aon probó USDC para pagos de primas de seguros en moneda estable en Ethereum.

DeFi y actividad en la cadena

USDC es la moneda estable más utilizada en protocolos DeFi — empleada para préstamos, toma de préstamos, provisión de liquidez y como garantía. Su posición regulatoria la convierte en la moneda estable preferida para la actividad DeFi institucional.

Pagos de agentes de IA

Un caso de uso emergente: agentes de IA que utilizan USDC para pagos de máquina a máquina. El CEO de Coinbase señaló a principios de 2026 que los agentes de IA no pueden tener cuentas bancarias abiertas pero sí mantener billeteras crypto — y USDC, como dólar programable, es la capa de pago natural para esa economía. El protocolo x402, que facilita pagos autónomos de IA, ha procesado más de 50 millones de transacciones, muchas denominadas en USDC.

USDC en 2026: qué impulsa el momentum actual

El nivel de actividad de USDC está en su punto más alto en un año a marzo de 2026, impulsado por varios desarrollos convergentes.

Regulación de monedas estables GENIUS Act: Firmada como ley en julio de 2025, la GENIUS Act estableció el primer marco federal de EE. UU. para monedas estables. Los emisores de USDC que operan bajo este marco obtienen claridad regulatoria que muchos competidores no tienen — una ventaja competitiva significativa a medida que la adopción institucional se acelera.

Economía de agentes de IA: USDC está emergiendo como la moneda de liquidación para transacciones autónomas de IA — una fuente de demanda genuinamente nueva que didn't exist two years ago.

Expansión del ecosistema: USDC incorporó soporte para nuevas blockchain, incluyendo Base, Cardano y Morph, a principios de 2026, extendiendo su alcance aún más en los ecosistemas DeFi y Layer 2.

Preguntas frecuentes

1. ¿Qué es USDC?

USDC es una moneda estable — una criptomoneda vinculada 1:1 al dólar estadounidense. Es emitida por Circle y respaldada por efectivo y Bonos del Tesoro de EE. UU. mantenidos en instituciones financieras reguladas de EE. UU. A diferencia de Bitcoin o Ethereum, su valor no fluctúa.

2. ¿Es seguro USDC?

USDC es una de las monedas estables más transparentes y reguladas disponibles. Está respaldada por efectivo y Bonos del Tesoro de EE. UU. con atestaciones mensuales de terceros. Ninguna inversión está completamente libre de riesgo, pero entre las monedas estables, USDC tiene uno de los perfiles de seguridad más sólidos.

3. ¿Cuál es la diferencia entre USDC y USDT?

Ambas son monedas estables vinculadas al dólar, pero difieren en emisor, transparencia y estatus regulatorio. USDC es emitida por Circle en EE. UU. con atestaciones mensuales de reservas y cumplimiento normativo MiCA. USDT es emitida por Tether en las Islas Vírgenes Británicas con informes menos detallados. USDC es generalmente preferido por plataformas reguladas y personas usuarias institucionales; USDT tiene una mayor participación de mercado en general.

4. ¿Cómo gano intereses en USDC?

Plataformas como Nexo ofrecen intereses diarios sobre el saldo de USDC a través de cuentas Flexible Savings, sin requerir bloqueo. Los Fixed-term Savings ofrecen tasas más altas a cambio de comprometer tu USDC por un periodo determinado. Los intereses se abonan a diario y se capitalizan automáticamente sobre tu saldo.

5. ¿Cuál es la tasa de interés de USDC?

Las tasas varían según la plataforma y cambian con las condiciones del mercado. En Nexo, las tasas de USDC dependen de tu Loyalty Tier y de si elegís Flexible o Fixed-term Savings — con tiers más altos y plazos más largos que generan más rendimiento. Consultá las tasas actuales en nexo.com/earn-crypto.

6. ¿Puede USDC perder su paridad?

En teoría, sí — y lo hizo brevemente en marzo de 2023 durante la crisis bancaria del SVB, cayendo a alrededor de $0,87 antes de recuperarse en 48 horas. En condiciones normales de mercado, USDC mantiene su paridad de $1 a través del rescate directo: cualquier holder puede intercambiar USDC por $1 con Circle, lo que mantiene el precio anclado.

7. ¿Con qué está respaldado USDC?

Cada USDC está respaldado 1:1 por efectivo mantenido en bancos de EE. UU. y títulos del Tesoro de EE. UU. a corto plazo mantenidos a través del Circle Reserve Fund. Los informes mensuales de atestación de una firma contable independiente confirman que las reservas coinciden con el suministro circulante.

8. ¿Para qué se usa USDC?

USDC se usa para almacenar valor sin la volatilidad del crypto, pagos transfronterizos, préstamos y toma de préstamos DeFi, garantía para préstamos con respaldo en criptomonedas, y cada vez más como capa de pago para transacciones de agentes de IA. También es ampliamente utilizada por traders que quieren permanecer dentro del ecosistema crypto entre posiciones.

Estos materiales son accesibles globalmente, y la disponibilidad de esta información no constituye acceso a los servicios descritos, los cuales pueden no estar disponibles en ciertas jurisdicciones. Estos materiales son solo para fines de información general y no están destinados a ser asesoramiento financiero, legal, impositivo o de inversión, oferta, solicitud, recomendación o respaldo para usar cualquiera de los Servicios de Nexo, y no son personalizados ni adaptados de ninguna manera para reflejar objetivos de inversión, situación financiera o necesidades particulares. Los activos digitales están sujetos a un alto grado de riesgo, incluyendo, entre otros, la dinámica volátil de los precios de mercado, los cambios regulatorios y los avances tecnológicos. El rendimiento pasado de los activos digitales no es un indicador confiable de resultados futuros. Los activos digitales no son dinero ni moneda de curso legal, no están respaldados por ningún gobierno o banco central y la mayoría de estos no cuenta con activos subyacentes, flujo de ingresos ni otra fuente de valor. Se debe ejercer un criterio independiente basado en las circunstancias personales, y se recomienda consultar con un profesional calificado antes de tomar cualquier decisión.