Cómo pedir un préstamo con tu Bitcoin como garantía

Mar 16•7 min read

Respuesta rápida

Sí, podés pedir un préstamo usando Bitcoin como garantía sin venderlo. Empeñás tu BTC como garantía en una plataforma de préstamos y recibís monedas estables a cambio. Tu Bitcoin permanece en tu cuenta — simplemente queda bloqueado mientras pedís el préstamo. Lo recuperás una vez que amortizás. El número clave a monitorear es tu relación préstamo-valor (LTV), que determina cuánto podés pedir prestado y qué tasa de interés pagás.

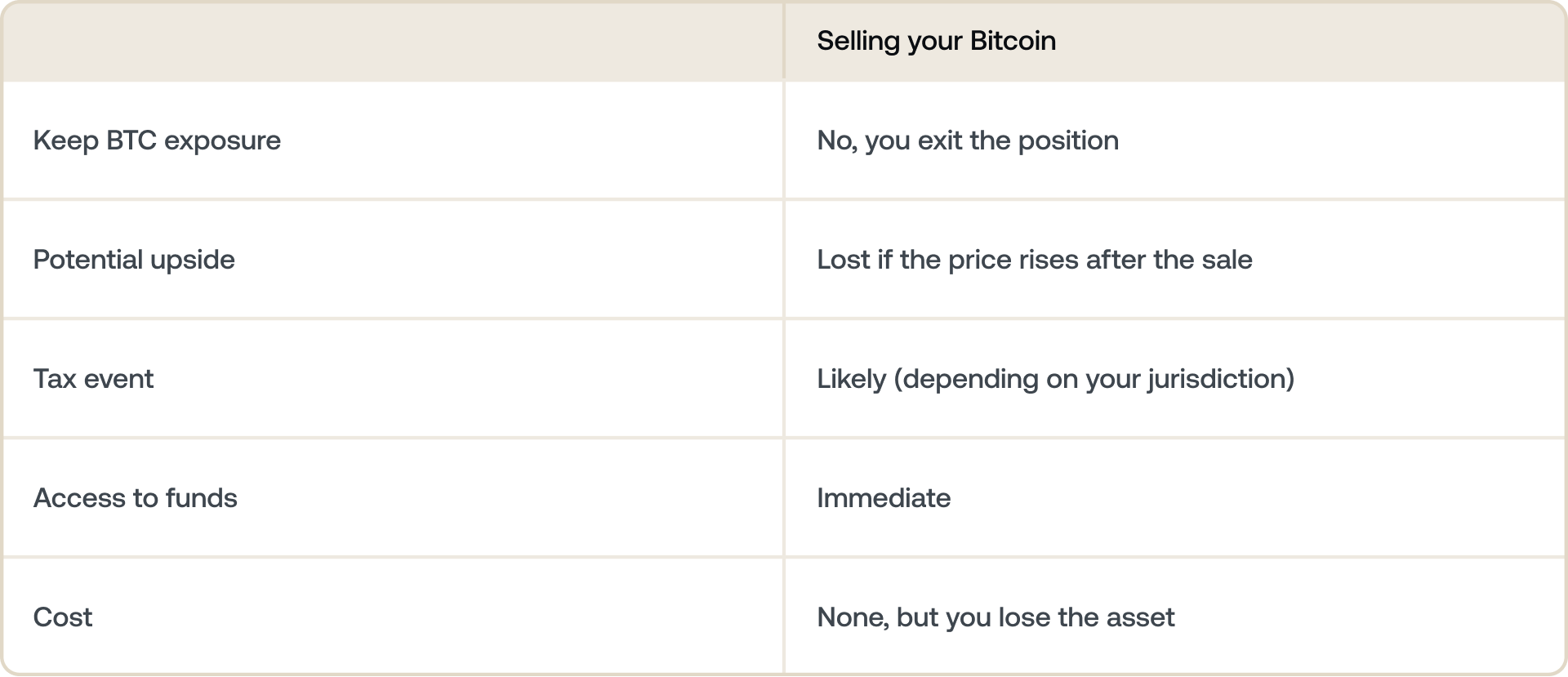

Vender Bitcoin para cubrir un gasto se siente como un sacrificio que no podés deshacer. Si el precio sube después de que vendés, te perdiste esa ganancia y, dependiendo de dónde vivís, es posible que también hayas generado un evento imponible.

Pedir un préstamo con tu Bitcoin como garantía resuelve ambos problemas. Accedés a liquidez hoy mientras mantenés tu BTC exactamente donde está — trabajando para vos, potencialmente apreciándose, y sin generar una venta.

Esta guía explica cómo funciona, qué tener en cuenta y cómo hacerlo sin asumir más riesgo del que estás dispuesto a tomar.

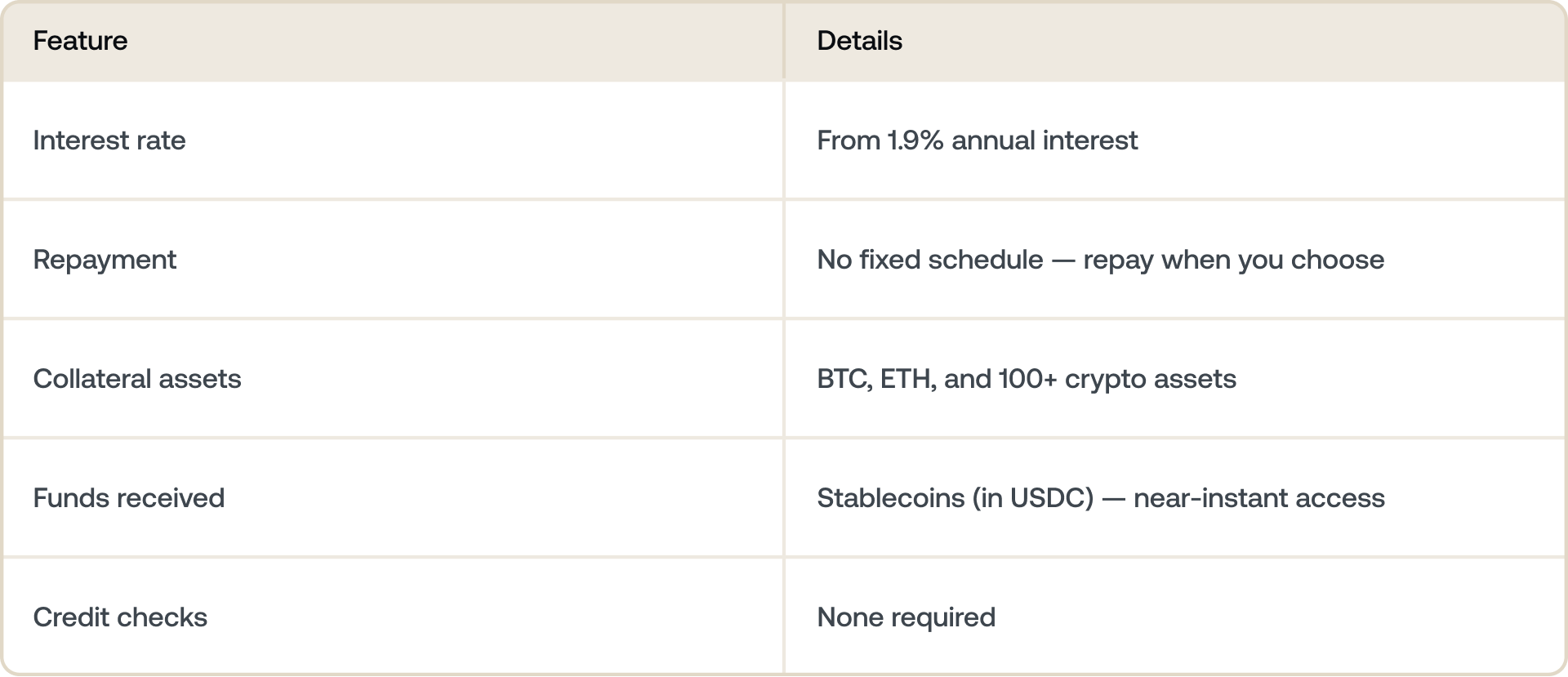

Con la Línea de Crédito con respaldo en criptomonedas de Nexo's, podés pedir un préstamo con Bitcoin y otros activos digitales a tasas desde el 1,9% de interés anual — sin calendario de amortización fijo y sin verificación crediticia. Explorá cómo en nexo.com/borrow. Las tasas dependen de tu LTV y tu Loyalty Tier.

¿Por qué pedir un préstamo con Bitcoin en lugar de vender?

Los inversores más acaudalados han usado esta estrategia con bienes raíces, acciones y arte durante décadas. En lugar de vender un activo en revalorización para fondear una necesidad, piden un préstamo con él como garantía. El activo sigue creciendo. El préstamo se va amortizando con el tiempo.

Los holders de Bitcoin ahora pueden hacer lo mismo.

El trade-off es claro: pedir un préstamo tiene un costo (interés), pero vender te cuesta el crecimiento futuro de tu Bitcoin. Lo que importa más depende de tu visión sobre hacia dónde va el BTC y cuán urgentemente necesitás los fondos.

Cómo funciona pedir un préstamo con Bitcoin como garantía

El proceso es más simple de lo que la mayoría espera. Así es como funciona paso a paso.

- Empeñás tu Bitcoin como garantía. Esto implica comprar Bitcoin o agregarlo a la plataforma. Tu BTC no se vende — se empeña como garantía del préstamo.

- Recibís fondos. La plataforma te da monedas estables — típicamente hasta el 50% del valor actual de tu Bitcoin, según el LTV que hayas elegido.

- Tu BTC permanece a tu nombre. No se vende ni se transfiere. Si el precio de Bitcoin sube, seguís beneficiándote de ese aumento.

- Amortizás a tu ritmo. La mayoría de las plataformas de préstamos cripto no imponen un calendario de amortización fijo. Amortizás cuando te convenga — total o parcialmente.

- Tu Bitcoin queda desbloqueado. Una vez que amortizás el préstamo más los intereses, tu BTC vuelve a estar completamente disponible para vos.

El concepto más importante: Loan-to-Value (LTV)

El LTV es el número más importante en los préstamos con respaldo en criptomonedas. Entenderlo es fundamental para vos.

El LTV es la relación entre lo que pedís prestado y el valor de tu garantía. Si empeñás $10,000 en Bitcoin y pedís $5,000, tu LTV es del 50%.

Qué pasa cuando el precio de Bitcoin cae

Esta es la parte que toma a la gente desprevenida. Tu LTV no es fijo — se mueve con el mercado.

Ejemplo: Empeñás 1 BTC valuado en $100,000 y pedís $50,000 — un LTV del 50%. Si Bitcoin cae a $70,000, tu LTV salta a 71,4% ($50,000 / $70,000). Si el umbral de liquidación es del 75%, estás cerca de que tu garantía se venda automáticamente. Siempre pedí prestado de forma conservadora y monitoreá tu LTV cuando el mercado es volátil.

Si Bitcoin cae de valor, la garantía que respalda tu préstamo se reduce. Tu LTV sube automáticamente, incluso si no pediste fondos extra. Si supera el umbral de liquidación de la plataforma, la plataforma puede vender parte de tu Bitcoin para bajar el LTV.

Cómo mantenerse protegido

- Empezá con un LTV bajo — por debajo del 30% te da un amplio margen ante las fluctuaciones de precio.

- Tené BTC extra disponible para agregar como garantía si el precio cae significativamente.

- Configurá alertas de precio para tu Bitcoin para no ser tomado desprevenido.

- Pedí prestado solo lo que podás amortizar cómodamente, independientemente de los movimientos de precio.

Cómo pedir un préstamo con Bitcoin en Nexo

La Línea de Crédito con respaldo en criptomonedas de Nexo te permite pedir un préstamo con Bitcoin y más de 100 activos adicionales. Así es como se ve la experiencia en la práctica.

La tasa de interés que pagás depende de tu Loyalty Tier y tu LTV. Los clientes de Nexo que mantienen un LTV igual o inferior al 20% pueden acceder a un interés anual del 1,9%. Consultá las tasas actuales y calculá cuánto podés pedir en nexo.com/borrow

Para qué usan realmente los préstamos con respaldo en criptomonedas

Pedir un préstamo con Bitcoin como garantía no es solo una estrategia fiscal. La gente lo usa para una amplia variedad de necesidades prácticas.

- Cubrir gastos sin vender: Renovaciones del hogar, matrícula, salud — costos elevados que de otro modo obligarían a una venta en un momento inoportuno.

- Gestionar el flujo de caja durante la volatilidad: Si el mercado cae y no querés vender a pérdida, un préstamo a corto plazo te permite cubrir necesidades inmediatas mientras esperás que las condiciones mejoren.

- Financiar oportunidades: Invertir en un nuevo negocio, propiedad o activo sin liquidar una posición cripto a largo plazo.

- Mantener la exposición al BTC intacta: Muchos holders a largo plazo son reacios a vender precisamente porque esperan una apreciación continua. Un préstamo les permite acceder a valor sin resignar ese potencial.

Preguntas frecuentes

1. ¿Podés pedir un préstamo con Bitcoin como garantía?

Sí. Empeñás tu Bitcoin como garantía en una plataforma de préstamos y recibís efectivo o monedas estables a cambio. Tu BTC no se vende — sigue siendo tuyo y se desbloquea una vez que amortizás el préstamo.

2. ¿Cuánto podés pedir prestado con Bitcoin como garantía?

Depende de la plataforma y del LTV que hayas elegido. La mayoría de las plataformas te permiten pedir hasta el 50% del valor actual de tu Bitcoin. Pedir menos — con un LTV más bajo — te da un mayor margen de seguridad si el precio de Bitcoin cae, y generalmente te da una tasa de interés más baja en el préstamo con respaldo en criptomonedas.

3. ¿Qué es el LTV en un préstamo con Bitcoin?

LTV significa Loan-to-Value (relación préstamo-valor). Es la relación entre el monto de tu préstamo y el valor de tu garantía. Si pedís $4,000 con $10,000 en Bitcoin como garantía, tu LTV es del 40%. Tu LTV se mueve con el precio de Bitcoin — si el precio cae, tu LTV sube, aunque no hayas modificado el préstamo.

4. ¿Qué pasa si Bitcoin cae mientras tengo un préstamo?

Tu LTV aumenta automáticamente a medida que tu garantía pierde valor. Si supera el umbral de liquidación de la plataforma, la plataforma puede vender parte de tu Bitcoin para devolver el LTV a niveles aceptables. La solución es pedir prestado de forma conservadora — empezar con un LTV bajo te da margen para absorber caídas de precio sin activar la liquidación.

5. ¿Pagás impuestos al pedir un préstamo con Bitcoin como garantía?

En la mayoría de las jurisdicciones, pedir un préstamo con Bitcoin como garantía no es un evento imponible porque no estás vendiendo ni desprendiéndote de tu BTC. El préstamo en sí no es ingreso. Dicho esto, el tratamiento fiscal varía según el país y las circunstancias individuales — consultá a un profesional fiscal calificado para obtener asesoramiento específico a tu situación.

6. ¿Es seguro pedir un préstamo con Bitcoin como garantía?

Puede serlo, si pedís prestado de forma conservadora y usás una plataforma con custodia de nivel institucional. Si el precio de Bitcoin cae lo suficientemente lejos y con suficiente rapidez, tu garantía puede venderse sin previo aviso. Mantener un LTV bajo y monitorear tu posición durante periodos de volatilidad reduce significativamente ese riesgo.

7. ¿Cuál es la diferencia entre un préstamo con Bitcoin y una línea de crédito cripto?

El término 'línea de crédito' generalmente implica una facilidad continua donde retirás fondos según los necesitás y amortizás de forma flexible, en lugar de recibir una suma única. La mayoría de las plataformas cripto nativas ofrecen un modelo de línea de crédito en lugar de un préstamo a plazo fijo.

Estos materiales son accesibles globalmente, y la disponibilidad de esta información no constituye acceso a los servicios descritos, los cuales pueden no estar disponibles en ciertas jurisdicciones. Estos materiales son solo para fines de información general y no están destinados a ser asesoramiento financiero, legal, impositivo o de inversión, oferta, solicitud, recomendación o respaldo para usar cualquiera de los Servicios de Nexo, y no son personalizados ni adaptados de ninguna manera para reflejar objetivos de inversión, situación financiera o necesidades particulares. Los activos digitales están sujetos a un alto grado de riesgo, incluyendo, entre otros, la dinámica volátil de los precios de mercado, los cambios regulatorios y los avances tecnológicos. El rendimiento pasado de los activos digitales no es un indicador confiable de resultados futuros. Los activos digitales no son dinero ni moneda de curso legal, no están respaldados por ningún gobierno o banco central y la mayoría de estos no cuenta con activos subyacentes, flujo de ingresos ni otra fuente de valor. Se debe ejercer un criterio independiente basado en las circunstancias personales, y se recomienda consultar con un profesional calificado antes de tomar cualquier decisión.