¿Qué porcentaje de tu cartera debería estar realmente en crypto?

Apr 26•6 min read

TL;DR: La regla del 5–10% es un punto de partida, no una respuesta definitiva. La asignación correcta en crypto depende de tres variables: tu posición de liquidez fuera de crypto, tu combinación de activos actual y tu horizonte temporal. Analiza esas tres preguntas antes de comparar cualquier cifra. Si mantienes crypto en una plataforma como Nexo que permite pedir préstamos contra tu posición, la liquidez efectiva de una asignación mayor también cambia.

Empieza por la pregunta detrás de la pregunta

Antes de definir el tamaño de una asignación en crypto, aclara qué quieres lograr con ella.

La mayoría de los holder compran por una de cuatro razones: apreciación a largo plazo, protección contra la inflación, uso activo (pedir préstamos contra el saldo, ganar rendimiento) o especulación. La asignación correcta es diferente para cada caso. Una tesis de apreciación a largo plazo respalda una posición mayor y más paciente. Una tesis especulativa respalda una más pequeña, con la que estés genuinamente dispuesto a perder. Si usas crypto activamente, pidiendo préstamos contra ella a través de una línea de crédito o ganando interés diario, el activo trabaja más que si está guardado en una billetera. Eso cambia cómo valoras mantener una mayor cantidad.

Tener claro tu motivo es la primera decisión. Todo lo demás se deriva de ahí.

El marco de las tres preguntas

Pregunta 1: ¿Cuál es tu posición de liquidez fuera de crypto?

Esta es la variable que la mayoría de las guías de asignación omiten por completo.

Si tienes 12 meses de gastos de vida en una cuenta bancaria y un ingreso estable, puedes mantener un activo volátil durante una caída significativa sin verte obligado a vender en el peor momento. Ese colchón respalda una asignación mayor.

Si tu fondo de emergencia es escaso o tus ingresos son variables, una gran posición en crypto genera un riesgo específico: puede que necesites vender durante una caída para cubrir otros gastos. Vender bajo presión en lugar de por elección es como la mayoría de los holder minoristas bloquean pérdidas que no tenían por qué asumir.

Un umbral práctico: crypto no debería representar más de tu cartera de lo que podrías permitirte ver caer un 70% sin cambiar nada más en tu vida financiera. Bitcoin cayó un 77% desde su máximo de noviembre de 2021 en $69,000 hasta su mínimo de noviembre de 2022 en $15,500. Ethereum cayó un 81% en el mismo periodo. Esos no son casos excepcionales. Son la norma histórica de los principales criptoactivos en mercados bajistas. Si ese escenario significaría que no puedes cubrir tus gastos esenciales, la asignación es demasiado grande.

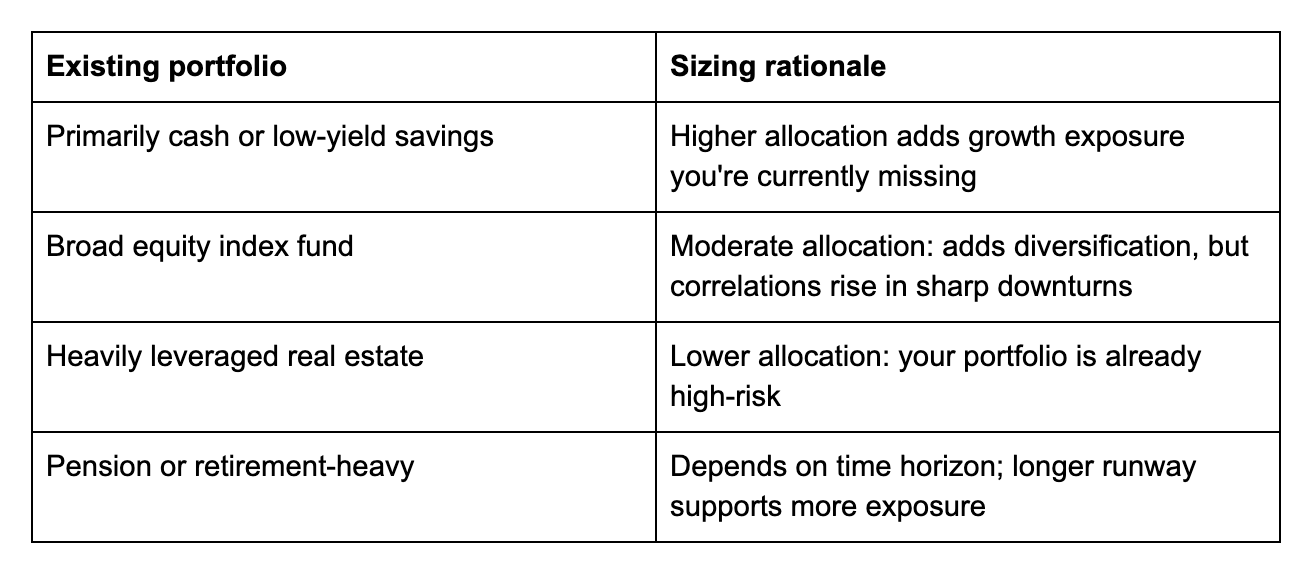

Pregunta 2: ¿Cómo está compuesta tu combinación de activos actual?

Crypto no existe de forma aislada. Interactúa con todo lo demás que posees.

Pregunta 3: ¿Cuál es tu horizonte temporal?

La volatilidad de crypto es más perjudicial en horizontes temporales cortos. Si necesitas el dinero en dos años, una caída que tarde tres años en recuperarse es un problema real. Si tu horizonte es de diez años, esa misma caída es solo ruido. Cada periodo de cuatro años consecutivos en la historia de Bitcoin desde 2013 ha cerrado por encima de donde comenzó, un dato que vale la pena tener en mente al calibrar cuánta volatilidad puedes permitirte ignorar.

Un ajuste aproximado a tu asignación base:

- Menos de 3 años: 5% o menos, o solo stablecoins

- 3–7 años: 5–15% según la liquidez y la combinación de activos

- 7+ años: hasta un 20–25% es defendible para inversores con sólida liquidez y una tesis genuinamente a largo plazo

Cómo los préstamos cambian el cálculo

Un factor que la mayoría de los marcos de asignación ignoran: si mantienes crypto en una plataforma como Nexo, tu posición no es solo una apuesta pasiva. Es un activo contra el que puedes pedir préstamos.

Si necesitas liquidez y no quieres vender, una línea de crédito respaldada en criptomonedas te permite acceder a fondos usando tu Bitcoin o Ethereum como garantía, desde un interés anual del 1.9% para clientes elegibles. Tu saldo permanece intacto. Si el precio se recupera, tu posición completa se beneficia. Strategy (antes MicroStrategy), que mantenía aproximadamente 815,061 BTC a abril de 2026, ha aplicado una versión de esta lógica a escala institucional, pidiendo préstamos contra sus reservas de Bitcoin en lugar de liquidarlas para financiar operaciones.

Esto no significa mantener más de lo que tu situación financiera puede sostener. Pero sí significa que, para los holder a largo plazo, la disponibilidad de préstamos aumenta la liquidez efectiva del activo, lo que cambia el riesgo práctico de una asignación mayor.

Del mismo modo, si estás ganando interés diario sobre tu saldo, la posición genera rendimiento mientras mantienes. Eso refuerza el argumento para dimensionar la asignación de forma deliberada, en lugar de optar por el número más pequeño con el que te sientas cómodo.

Los errores más comunes

El error más frecuente no es mantener demasiado crypto. Es mantener más de lo que la posición de liquidez puede absorber sin forzar una venta en el momento equivocado.

El segundo es tratar el 5–10% como un techo para todos. Para alguien de 30 años con ingresos estables, un fondo de emergencia completo y un horizonte de 10 años, ese rango puede ser conservador. Para alguien a cinco años de la jubilación con ahorros modestos, puede ser demasiado alto.

El tercero es no revisar la asignación a medida que cambian las circunstancias. Una posición del 10% que tenía sentido con €50,000 representa un número diferente, y una realidad psicológica distinta, con €200,000.

Explora el ahorro en crypto y los préstamos en Nexo

Una vez que hayas definido el tamaño de tu asignación, ponerla a trabajar importa tanto como cuánto mantienes. Flexible Savings genera interés diario sobre crypto y stablecoins sin bloqueo de fondos. Fixed-term Savings ofrece tasas más altas para periodos comprometidos. Y si alguna vez necesitas liquidez sin vender, la línea de crédito respaldada en criptomonedas de Nexo te da acceso a fondos desde un interés anual del 1.9%.

Preguntas frecuentes

1. ¿Qué porcentaje de mi cartera debería estar en crypto?

Depende de tu posición de liquidez, la combinación de activos existente y tu horizonte temporal. La regla del 5–10% es un punto de partida, no un techo ni un piso. Responde las tres preguntas anteriores para llegar a un número que se ajuste a tu situación.

2. ¿Es demasiado un 10% en crypto?

Para algunas personas, sí. Para otras, no. Si una caída del 70% en el 10% te obligaría a vender o a cambiar tu comportamiento financiero, es demasiado. Si no lo haría, un 10% puede ser conservador según tu horizonte temporal y tus circunstancias.

3. ¿Pedir préstamos contra crypto cambia cuánto debería mantener?

Puede hacerlo. Si mantienes crypto en una plataforma que permite pedir préstamos contra tu posición, el activo tiene mayor liquidez efectiva que uno al que solo puedes acceder vendiéndolo. Eso cambia el riesgo práctico de mantener una asignación mayor.

4. ¿Con qué frecuencia debería rebalancear?

Un disparador práctico es cuando tu asignación en crypto se ha desplazado más de 5 puntos porcentuales respecto a tu objetivo debido a movimientos de precio. El aumento de precios que lleva a crypto del 10% al 18% de tu cartera puede justificar una reducción. Una caída de precios que la lleve al 5% puede justificar aumentar la posición, si tu tesis no ha cambiado.

Estos materiales son accesibles globalmente, y la disponibilidad de esta información no constituye acceso a los servicios descritos, los cuales pueden no estar disponibles en ciertas jurisdicciones. Estos materiales son solo para fines de información general y no están destinados como asesoramiento financiero, legal, fiscal o de inversión, oferta, solicitud, recomendación o respaldo para usar cualquiera de los Servicios de Nexo, y no son personalizados ni están adaptados de ninguna manera para reflejar objetivos particulares de inversión, situación financiera o necesidades. Los activos digitales están sujetos a un alto grado de riesgo, incluyendo, entre otros, la volatilidad del precio de mercado, cambios regulatorios y avances tecnológicos. El rendimiento pasado de los activos digitales no es un indicador confiable de resultados futuros. Los activos digitales no son dinero ni moneda de curso legal, no están respaldados por el gobierno ni por un banco central, y la mayoría no tiene activos subyacentes, flujo de ingresos u otra fuente de valor. Se recomienda ejercer un juicio independiente basado en las circunstancias personales y consultar con un profesional calificado antes de tomar cualquier decisión.