আপনার পোর্টফোলিওর কতটুকু আসলে crypto-তে রাখা উচিত?

Apr 26•5 min read

TL;DR: ৫–১০% নিয়মটি একটি শুরুর বিন্দু, চূড়ান্ত উত্তর নয়। সঠিক crypto বরাদ্দ তিনটি ভেরিয়েবলের উপর নির্ভর করে: crypto-র বাইরে আপনার লিকুইডিটি পজিশন, আপনার বিদ্যমান অ্যাসেট মিক্স এবং আপনার সময় দিগন্ত। কোনো সংখ্যা তুলনা করার আগে এই তিনটি প্রশ্নের উত্তর নিয়ে কাজ করুন। আপনি যদি Nexo-এর মতো কোনো প্ল্যাটফর্মে crypto হোল্ড করেন যা আপনার পজিশনের বিপরীতে ধার নেওয়ার সুবিধা দেয়, তাহলে একটি বড় বরাদ্দের কার্যকর লিকুইডিটিও বদলে যায়।

প্রশ্নের পেছনের প্রশ্ন দিয়ে শুরু করুন

crypto বরাদ্দের পরিমাণ নির্ধারণের আগে, আপনি এটি দিয়ে কী করতে চাইছেন তা স্পষ্ট করুন।

বেশিরভাগ হোল্ডার চারটি কারণের একটিতে কেনেন: দীর্ঘমেয়াদী মূল্যবৃদ্ধি, মুদ্রাস্ফীতি সুরক্ষা, সক্রিয় ব্যবহার (হোল্ডিংসের বিপরীতে ধার নেওয়া, ইল্ড আয় করা), বা ফটকাবাজি। প্রতিটির জন্য সঠিক বরাদ্দ আলাদা। দীর্ঘমেয়াদী মূল্যবৃদ্ধির থিসিস একটি বড়, ধৈর্যশীল পজিশনকে সমর্থন করে। একটি ফটকামূলক থিসিস একটি ছোট পজিশনকে সমর্থন করে, যা হারাতে আপনি সত্যিই প্রস্তুত। আপনি যদি সক্রিয়ভাবে crypto ব্যবহার করেন, একটি ক্রেডিট লাইনের মাধ্যমে এটির বিপরীতে ধার নেন বা দৈনিক সুদ আয় করেন, তাহলে অ্যাসেটটি একটি ওয়ালেটে পড়ে থাকার চেয়ে বেশি কাজ করছে। এটি পরিবর্তন করে যে আপনি এটি আরও বেশি হোল্ড করার মূল্য কতটুকু দেন।

আপনার কারণটি স্পষ্ট করা প্রথম সিদ্ধান্ত। বাকি সব তার পরে আসে।

তিনটি প্রশ্নের ফ্রেমওয়ার্ক

প্রশ্ন ১: crypto-র বাইরে আপনার লিকুইডিটি পজিশন কী?

এটিই সেই ভেরিয়েবল যা বেশিরভাগ বরাদ্দ গাইড সম্পূর্ণভাবে এড়িয়ে যায়।

আপনার ব্যাংক অ্যাকাউন্টে যদি ১২ মাসের জীবনযাত্রার খরচ এবং একটি স্থিতিশীল আয় থাকে, তাহলে আপনি সবচেয়ে খারাপ সময়ে বিক্রি করতে বাধ্য না হয়ে একটি উল্লেখযোগ্য ড্রডাউনের মধ্যে একটি অস্থির অ্যাসেট হোল্ড করতে পারেন। এই সুরক্ষা একটি বড় বরাদ্দকে সমর্থন করে।

আপনার ইমার্জেন্সি ফান্ড কম থাকলে বা আপনার আয় অনিয়মিত হলে, একটি বড় crypto পজিশন একটি নির্দিষ্ট ঝুঁকি তৈরি করে: অন্য কিছু মেটাতে মন্দার সময় আপনাকে বিক্রি করতে হতে পারে। পছন্দের পরিবর্তে চাপের মুখে বিক্রি করাই বেশিরভাগ রিটেইল হোল্ডারদের এমন ক্ষতি লক করার উপায় যা তাদের নেওয়ার দরকার ছিল না।

একটি বাস্তব সীমা: crypto আপনার পোর্টফোলিওর এতটুকুর বেশি প্রতিনিধিত্ব করা উচিত নয় যে আপনার আর্থিক জীবনে অন্য কিছু না বদলে ৭০% পতন দেখতে আপনি সামর্থ্য রাখেন না। Bitcoin তার নভেম্বর ২০২১-এর শীর্ষ $69,000 থেকে নভেম্বর ২০২২-এর সর্বনিম্ন $15,500-এ ৭৭% পড়েছিল। Ethereum একই সময়কালে ৮১% পড়েছিল। এগুলো প্রান্তিক ঘটনা নয়। বেয়ার মার্কেটে প্রধান ক্রিপ্টো অ্যাসেটগুলোর জন্য এগুলো ঐতিহাসিক আদর্শ। যদি সেই পরিস্থিতির মানে হয় আপনি এসেনশালস মেটাতে পারবেন না, তাহলে বরাদ্দটি অনেক বেশি।

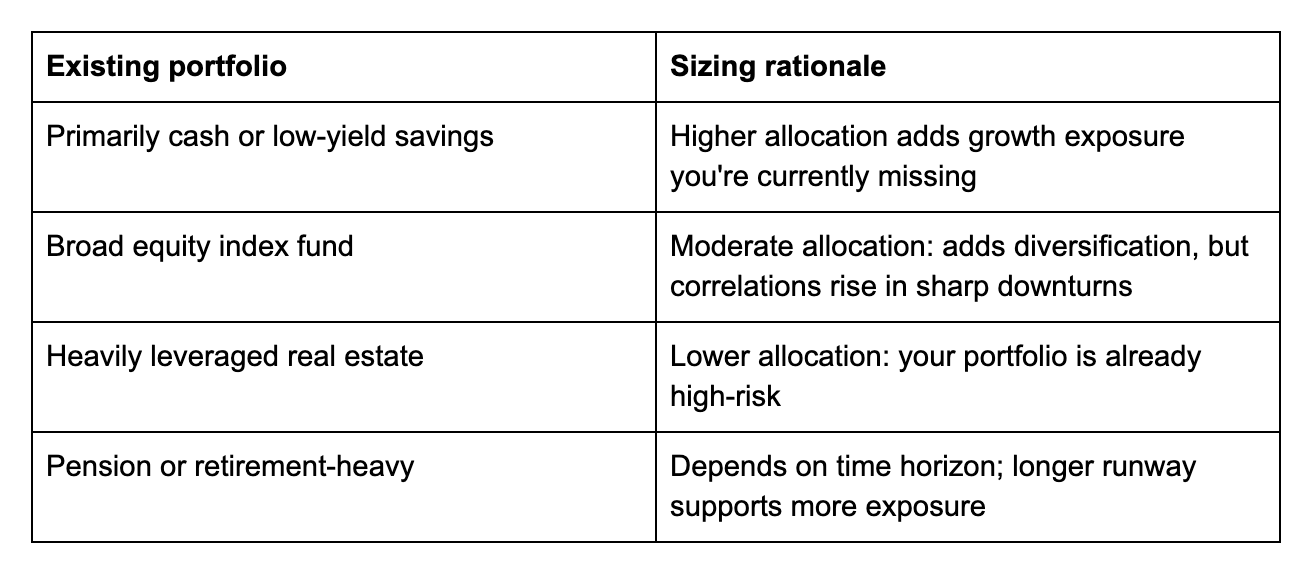

প্রশ্ন ২: আপনার বিদ্যমান অ্যাসেট মিক্স কেমন?

Crypto বিচ্ছিন্নভাবে বিদ্যমান নয়। এটি আপনার মালিকানাধীন অন্য সবকিছুর সাথে মিথস্ক্রিয়া করে।

প্রশ্ন ৩: আপনার সময় দিগন্ত কী?

Crypto-র অস্থিরতা স্বল্প সময়ের দিগন্তে সবচেয়ে বেশি ক্ষতিকর। আপনার দুই বছরে অর্থের প্রয়োজন হলে, সেরে উঠতে তিন বছর লাগে এমন একটি ড্রডাউন সত্যিকারের সমস্যা। আপনার দিগন্ত দশ বছর হলে, সেই একই ড্রডাউন গোলমাল মাত্র। ২০১৩ সাল থেকে Bitcoin-এর ইতিহাসে প্রতিটি চার বছরের রোলিং সময়কাল শুরুর চেয়ে বেশি উচ্চে বন্ধ হয়েছে—আপনি কতটা অস্থিরতা উপেক্ষা করতে পারেন তা নির্ধারণ করার সময় এই তথ্যটি মনে রাখার মতো।

আপনার বেস বরাদ্দে একটি মোটামুটি সমন্বয়:

- ৩ বছরের কম: ৫% বা তার কম, বা শুধুমাত্র stablecoins

- ৩–৭ বছর: লিকুইডিটি এবং অ্যাসেট মিক্সের উপর নির্ভর করে ৫–১৫%

- ৭+ বছর: শক্তিশালী লিকুইডিটি এবং একটি সত্যিকারের দীর্ঘমেয়াদী থিসিস সহ বিনিয়োগকারীদের জন্য সর্বোচ্চ ২০–২৫% যুক্তিসঙ্গত

ধার নেওয়া কীভাবে হিসাব বদলে দেয়

বেশিরভাগ বরাদ্দ ফ্রেমওয়ার্ক যে একটি বিষয় উপেক্ষা করে: আপনি যদি Nexo-এর মতো কোনো প্ল্যাটফর্মে crypto হোল্ড করেন, তাহলে আপনার পজিশন শুধু একটি নিষ্ক্রিয় বাজি নয়। এটি একটি অ্যাসেট যার বিপরীতে আপনি ধার নিতে পারেন।

আপনার লিকুইডিটির প্রয়োজন হলে এবং বিক্রি করতে না চাইলে, একটি ক্রিপ্টো-ব্যাকড ক্রেডিট লাইন আপনাকে আপনার Bitcoin বা Ethereum কোল্যাটেরাল হিসেবে ব্যবহার করে ফান্ডস অ্যাক্সেস করতে দেয়, যোগ্য ক্লায়েন্টদের জন্য ১.৯% বার্ষিক সুদ থেকে শুরু। আপনার হোল্ডিংস যথাস্থানে থাকে। দাম পুনরুদ্ধার হলে, আপনার পূর্ণ পজিশন লাভবান হয়। Strategy (পূর্বে MicroStrategy), যা এপ্রিল ২০২৬ পর্যন্ত প্রায় ৮১৫,০৬১ BTC হোল্ড করেছিল, প্রাতিষ্ঠানিক স্তরে এই যুক্তির একটি সংস্করণ ব্যবহার করেছে—কার্যক্রম পরিচালনার জন্য Bitcoin রিজার্ভ লিকুইডেট না করে সেগুলোর বিপরীতে ধার নিয়েছে।

এর মানে এই নয় যে আপনার আর্থিক পরিস্থিতি যা সমর্থন করে তার চেয়ে বেশি হোল্ড করা। তবে এর মানে হলো দীর্ঘমেয়াদী হোল্ডারদের জন্য, ধার নেওয়ার সুবিধা অ্যাসেটের কার্যকর লিকুইডিটি বাড়ায়, যা একটি বড় বরাদ্দের ব্যবহারিক ঝুঁকি পরিবর্তন করে।

একইভাবে, আপনি যদি আপনার হোল্ডিংসে দৈনিক সুদ আয় করেন, তাহলে পজিশনটি হোল্ড করার সময় ইল্ড তৈরি করে। এটি সবচেয়ে ছোট আরামদায়ক সংখ্যায় ডিফল্ট করার পরিবর্তে সচেতনভাবে বরাদ্দের আকার নির্ধারণের যুক্তিকে আরও শক্তিশালী করে।

বেশিরভাগ মানুষ কী ভুল করে

সবচেয়ে সাধারণ ভুল অনেক বেশি crypto হোল্ড করা নয়। এটি হলো তাদের লিকুইডিটি পজিশন যা শোষণ করতে পারে তার চেয়ে বেশি হোল্ড করা, যা ভুল সময়ে বিক্রিতে বাধ্য করে।

দ্বিতীয়টি হলো সবার জন্য ৫–১০%-কে সর্বোচ্চ সীমা হিসেবে বিবেচনা করা। স্থিতিশীল আয়, পূর্ণ ইমার্জেন্সি ফান্ড এবং ১০ বছরের দিগন্ত সহ একজন ৩০ বছর বয়সীর জন্য সেই পরিসর রক্ষণশীল হতে পারে। সামান্য সঞ্চয় সহ অবসর থেকে পাঁচ বছর দূরে থাকা কারো জন্য, এটি অনেক বেশি হতে পারে।

তৃতীয়টি হলো পরিস্থিতি পরিবর্তনের সাথে সাথে বরাদ্দ পুনর্বিবেচনা না করা। €50,000-এ যে ১০% পজিশন যুক্তিসংগত ছিল, €200,000-এ তা একটি ভিন্ন সংখ্যা এবং একটি ভিন্ন মনস্তাত্ত্বিক বাস্তবতা প্রতিনিধিত্ব করে।

Nexo-এ crypto সেভিংস এবং ধার নেওয়া অন্বেষণ করুন

আপনার বরাদ্দের আকার নির্ধারণ হয়ে গেলে, এটিকে কাজে লাগানো ততটাই গুরুত্বপূর্ণ যতটা আপনি কতটুকু হোল্ড করেন। Flexible Savings কোনো লক-আপ ছাড়াই crypto এবং stablecoins-এ দৈনিক সুদ আয় করে। Fixed-term Savings নির্ধারিত সময়কালের জন্য উচ্চতর রেট অফার করে। বিক্রি না করে লিকুইডিটির প্রয়োজন হলে, Nexo-এর ক্রিপ্টো-ব্যাকড ক্রেডিট লাইন আপনাকে ১.৯% বার্ষিক সুদ থেকে ফান্ডস অ্যাক্সেস দেয়।

প্রায়শই জিজ্ঞাসিত প্রশ্নাবলী

1. আমার পোর্টফোলিওর কতটুকু crypto-তে রাখা উচিত?

এটি আপনার লিকুইডিটি পজিশন, বিদ্যমান অ্যাসেট মিক্স এবং সময় দিগন্তের উপর নির্ভর করে। ৫–১০% নিয়মটি একটি শুরুর বিন্দু, সর্বোচ্চ বা সর্বনিম্ন সীমা নয়। আপনার পরিস্থিতির সাথে মানানসই সংখ্যায় পৌঁছাতে উপরের তিনটি প্রশ্নের উত্তর নিয়ে কাজ করুন।

2. ১০% crypto কি অনেক বেশি?

কিছু মানুষের জন্য, হ্যাঁ। অন্যদের জন্য, না। ১০% যদি ৭০% পড়ে আপনাকে বিক্রি করতে বা আর্থিক আচরণ পরিবর্তন করতে বাধ্য করে, তাহলে এটি অনেক বেশি। না হলে, আপনার সময় দিগন্ত ও পরিস্থিতির উপর নির্ভর করে ১০% রক্ষণশীল হতে পারে।

3. crypto-র বিপরীতে ধার নেওয়া আমার কতটুকু হোল্ড করা উচিত তা পরিবর্তন করে?

হ্যাঁ, পারে। আপনি যদি কোনো প্ল্যাটফর্মে crypto হোল্ড করেন যা আপনার পজিশনের বিপরীতে ধার নেওয়ার সুবিধা দেয়, তাহলে অ্যাসেটটির কার্যকর লিকুইডিটি শুধুমাত্র বিক্রির মাধ্যমে অ্যাক্সেসযোগ্য একটির চেয়ে বেশি। এটি একটি বড় বরাদ্দ হোল্ড করার ব্যবহারিক ঝুঁকি পরিবর্তন করে।

4. আমার কত ঘন ঘন রিব্যালেন্স করা উচিত?

একটি ব্যবহারিক ট্রিগার হলো যখন আপনার crypto বরাদ্দ মূল্য পরিবর্তনের কারণে আপনার লক্ষ্য থেকে ৫ শতাংশ পয়েন্টের বেশি সরে যায়। বাড়তি দাম যা crypto-কে আপনার পোর্টফোলিওর ১০% থেকে ১৮%-এ ঠেলে দেয়, সেটি কাটছাঁটের ইঙ্গিত দিতে পারে। পড়তি দাম যা এটিকে ৫%-এ ঠেলে দেয়, সেটি টপ আপ করুন-এর ইঙ্গিত দিতে পারে, যদি আপনার থিসিস অপরিবর্তিত থাকে।

এই উপকরণগুলো বিশ্বব্যাপী অ্যাক্সেসযোগ্য, এবং এই তথ্যের প্রাপ্যতা বর্ণিত পরিষেবাগুলোতে অ্যাক্সেস নির্দেশ করে না, যা পরিষেবাগুলো নির্দিষ্ট আইনব্যবস্থায় পাওয়া নাও যেতে পারে। এই উপকরণগুলো শুধুমাত্র সাধারণ তথ্যের উদ্দেশ্যে এবং আর্থিক, আইনি, কর বা বিনিয়োগ পরামর্শ, অফার, অনুরোধ, সুপারিশ বা Nexo Services ব্যবহারের অনুমোদন হিসেবে উদ্দিষ্ট নয় এবং এগুলো পার্সোনালাইজড নয়, বা কোনোভাবে নির্দিষ্ট বিনিয়োগ লক্ষ্য, আর্থিক পরিস্থিতি বা প্রয়োজন প্রতিফলিত করার জন্য তৈরি নয়। ডিজিটাল অ্যাসেট উচ্চ মাত্রার ঝুঁকির অধীন, যার মধ্যে অস্থির মার্কেট মূল্যের গতিশীলতা, নিয়ন্ত্রক পরিবর্তন এবং প্রযুক্তিগত অগ্রগতি অন্তর্ভুক্ত কিন্তু সীমাবদ্ধ নয়। ডিজিটাল অ্যাসেটের অতীত কার্যক্ষমতা ভবিষ্যতের ফলাফলের নির্ভরযোগ্য সূচক নয়। ডিজিটাল অ্যাসেট অর্থ বা আইনি দরপত্র নয়, সরকার বা কেন্দ্রীয় ব্যাংক দ্বারা সমর্থিত নয় এবং বেশিরভাগেরই কোনো অন্তর্নিহিত অ্যাসেট, রাজস্ব প্রবাহ বা মূল্যের অন্য কোনো উৎস নেই। ব্যক্তিগত পরিস্থিতির ভিত্তিতে স্বাধীন বিচার প্রয়োগ করা উচিত, এবং যেকোনো সিদ্ধান্ত নেওয়ার আগে একজন যোগ্য পেশাদারের পরামর্শ নেওয়া বাঞ্ছনীয়।