O que é o USDC?

Mar 13•8 min read

Resposta rápida

O USDC é uma stablecoin — um tipo de criptomoeda que vale sempre US$ 1. É emitido pela Circle, com lastro 1:1 em dólar americano em espécie e títulos do Tesouro dos EUA de curto prazo mantidos em instituições financeiras regulamentadas dos EUA. Diferentemente do Bitcoin ou do Ethereum, o valor do USDC não sobe nem desce. Essa estabilidade é o que o torna útil para pagamentos, poupança e ganho de juros sem exposição à volatilidade das criptomoedas.

A maioria das pessoas descobre o USDC quando quer permanecer no mundo cripto sem as oscilações de preço. Mas é mais do que apenas uma versão "segura" de cripto.

O USDC é um dos ativos mais utilizados na economia digital — e para os titulares da cripto que sabem o que fazer com ele, pode render juros significativos enquanto está ocioso. Este artigo explica o que é o USDC, como funciona, se é seguro e como colocá-lo para trabalhar.

A Nexo oferece taxas de juros competitivas em USDC — você pode ganhar diariamente sobre seu Saldo com acesso flexível ou garantir taxas mais altas com o Fixed-term Savings. Explore os ganhos com USDC em → https://nexo.com/earn-crypto/usdc

Como o USDC funciona

USDC é a abreviação de USD Coin. É uma stablecoin emitida pela Circle, uma Empresa de tecnologia financeira com sede nos EUA. Todo USDC em circulação é lastreado por dólares americanos reais ou títulos do Tesouro dos EUA de curto prazo mantidos em reserva em instituições financeiras regulamentadas dos EUA.

A mecânica é simples. Quando alguém compra USDC, a Circle recebe o valor equivalente em dólares e cunha novos tokens USDC. Quando alguém resgata USDC por dólares, a Circle queima esses tokens e libera o dinheiro subjacente. A oferta circulante sempre corresponde à reserva, o que mantém o preço em US$ 1.

O USDC opera em múltiplas blockchains — incluindo Ethereum, Solana, Base, Arbitrum, Avalanche e mais — o que significa que pode transitar por diferentes redes, dependendo do que você precisa.

O que lastreia o USDC

A Circle publica relatórios de atestado mensais auditados por uma grande empresa de contabilidade, confirmando as reservas. No início de 2026, a reserva é mantida em:

- Dinheiro mantido em bancos regulamentados dos EUA

- Títulos do Tesouro dos EUA de curta duração através do Circle Reserve Fund

Isso torna o USDC uma das stablecoins mais transparentes do mercado. As reservas não são investidas em cripto, carteiras de empréstimos ou outros ativos voláteis — uma distinção significativa de algumas outras stablecoins.

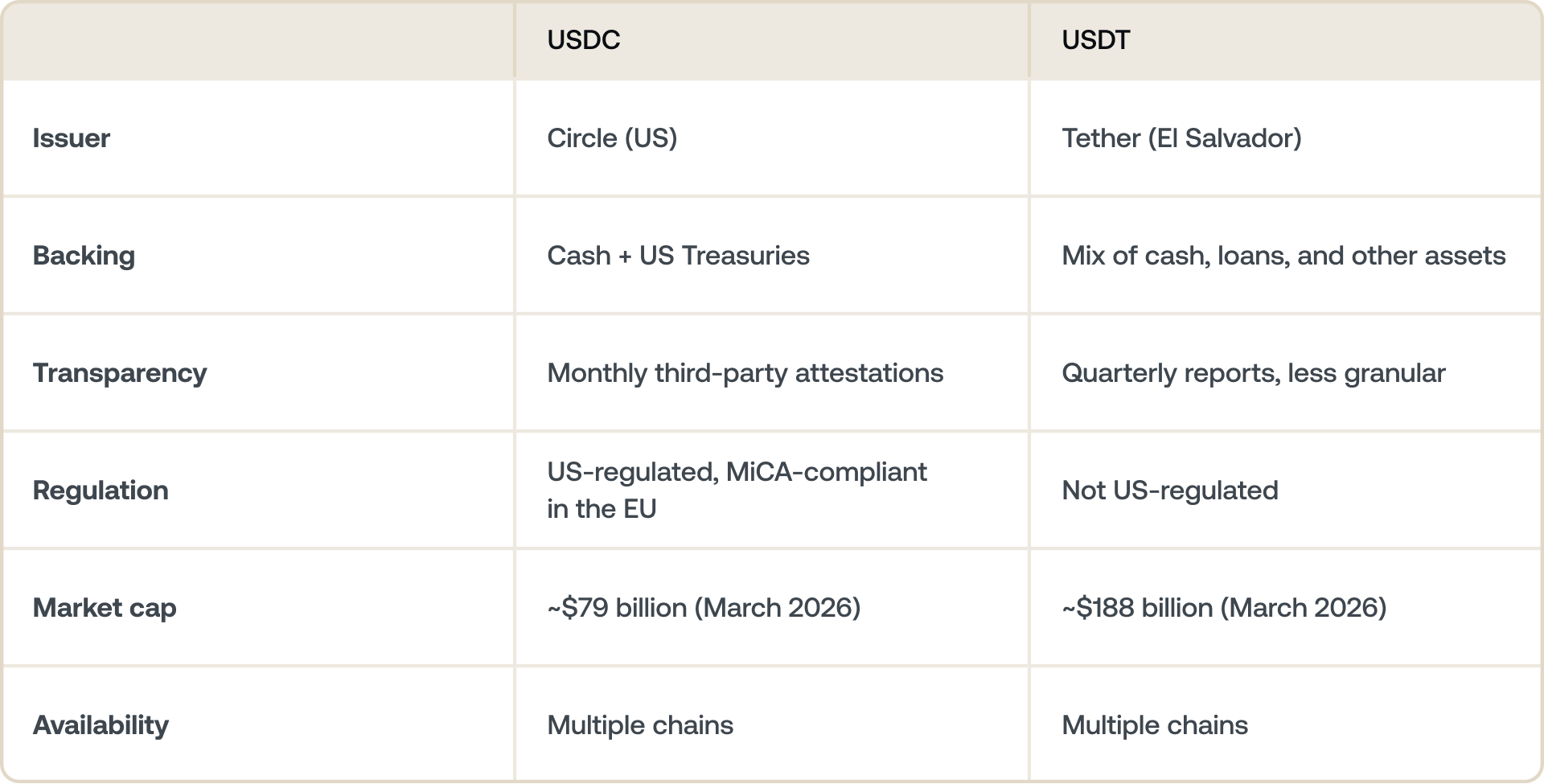

USDC vs. USDT: qual é a diferença?

USDT (Tether) e USDC são as duas stablecoins dominantes, mas são significativamente diferentes na forma como operam e em quem as emite.

Na prática, ambos são negociados a US$ 1 e são aceitos na maioria das exchanges e protocolos DeFi. O USDC é geralmente preferido por usuários institucionais e plataformas regulamentadas devido ao seu respaldo regulatório nos EUA e à transparência de suas reservas.

O USDT historicamente teve uma maior participação de mercado devido à sua adoção precoce e maior liquidez em certas exchanges.

O USDC é seguro?

O USDC está entre as opções de menor risco disponíveis. Aqui está uma avaliação honesta.

O que o torna relativamente seguro

- Lastro de 1:1 em dólar: Todo USDC é lastreado por dólares reais ou Títulos do Tesouro dos EUA — não por mecanismos algorítmicos ou outros criptoativos.

- Emissor regulamentado: A Circle opera sob as leis de transmissão de dinheiro dos EUA e possui licenças em vários estados dos EUA. O USDC também está em conformidade com a regulamentação MiCA da UE.

- Atestados regulares: Relatórios mensais de reservas de terceiros significam que o lastro é verificável, não apenas alegado.

Como ganhar juros com USDC

Flexible Savings vs. Fixed-term Savings

Flexible Savings

Ganhe até 8% de juros diariamente com acesso total ao seu USDC a qualquer momento.

Fixed-term Savings

Invista seu USDC por um período definido (1, 3 ou 12 meses) e ganhe até 10% de juros anuais. Ideal para titulares da cripto com uma visão de longo prazo que desejam maximizar os retornos.

Na Nexo, os titulares da cripto de USDC podem ganhar juros diários através do Flexible Savings ou garantir taxas mais altas com o Fixed-term Savings. As taxas aumentam ainda mais para usuários em Níveis de Fidelidade mais altos — os titulares de NEXO Tokens se beneficiam de juros aumentados sobre a taxa base. Veja as taxas atuais em nexo.com/earn-crypto

Para que as pessoas realmente usam o USDC

Além de ganhar juros, o USDC tem vários casos de uso práticos que impulsionaram seu crescimento para quase 79 bilhões de dólares em circulação em março de 2026.

Permanecendo em cripto sem a volatilidade

Quando os titulares da cripto querem realizar lucros ou reduzir o risco sem transferir para uma conta bancária, eles convertem para USDC. Isso os mantém dentro do ecossistema cripto — prontos para reinvestir rapidamente — sem exposição aos movimentos de preço do BTC ou ETH.

Pagamentos internacionais

Enviar USDC internacionalmente liquida em minutos e custa uma fração de uma transferência bancária tradicional. Em 2025 e 2026, este caso de uso se expandiu significativamente — a Visa processou 3,5 bilhões de dólares em liquidações de USDC na Solana, e a corretora de seguros global Aon testou o USDC para pagamentos de prêmios de seguro em stablecoin na Ethereum.

DeFi e atividade on-chain

O USDC é a stablecoin mais utilizada em protocolos DeFi — usada para conceder e tomar empréstimos, fornecer liquidez e como Garantia. Sua posição regulatória a torna a stablecoin preferida para a atividade institucional em DeFi.

Pagamentos de agentes de IA

Um caso de uso emergente: agentes de IA usando USDC para pagamentos máquina-a-máquina. O CEO da Coinbase observou no início de 2026 que agentes de IA não podem abrir Contas bancárias, mas podem ter Carteiras de cripto — e o USDC, como um dólar programável, é a camada de pagamento natural para essa economia. O protocolo x402, que facilita pagamentos autônomos de IA, processou mais de 50 milhões de transações, muitas denominadas em USDC.

USDC em 2026: o que está impulsionando o momento atual

O engajamento do USDC está no seu maior nível em um ano em março de 2026, impulsionado por vários desenvolvimentos convergentes.

Regulamentação de stablecoin da Lei GENIUS: Sancionada em julho de 2025, a Lei GENIUS estabeleceu o primeiro arcabouço federal dos EUA para stablecoins. Os emissores de USDC que operam sob este arcabouço ganham clareza regulatória que falta a muitos concorrentes — uma vantagem competitiva significativa à medida que a adoção institucional se acelera.

Economia de agentes de IA: O USDC está emergindo como a Moeda de Liquidação para transações autônomas de IA — uma fonte de demanda genuinamente nova que não existia há dois anos.

Expansão do ecossistema: O USDC adicionou suporte para novas blockchains, incluindo Base, Cardano e Morph, no início de 2026, estendendo seu alcance ainda mais nos ecossistemas DeFi e de Camada 2.

Perguntas frequentes

1. O que é o USDC?

O USDC é uma stablecoin — uma criptomoeda atrelada 1:1 ao dólar americano. É emitida pela Circle e lastreada por dinheiro e Títulos do Tesouro dos EUA mantidos em instituições financeiras regulamentadas dos EUA. Diferentemente do Bitcoin ou do Ethereum, seu valor não flutua.

2. O USDC é seguro?

O USDC é uma das stablecoins mais transparentes e regulamentadas disponíveis. É lastreada por dinheiro e Títulos do Tesouro dos EUA com atestados mensais de terceiros. Nenhum investimento é completamente isento de riscos, mas entre as stablecoins, o USDC tem um dos perfis de segurança mais fortes.

3. Qual é a diferença entre USDC e USDT?

Ambos são stablecoins atreladas ao dólar, mas diferem em emissor, transparência e status regulatório. O USDC é emitido pela Circle nos EUA com atestados de reserva mensais e conformidade com o MiCA. O USDT é emitido pela Tether nas Ilhas Virgens Britânicas com relatórios menos detalhados. O USDC é geralmente preferido por plataformas regulamentadas e usuários institucionais; o USDT tem uma participação de mercado maior no geral.

4. Como ganho juros com USDC?

Plataformas como a Nexo oferecem juros diários sobre os ativos mantidos em USDC por meio de contas Flexible Savings, sem necessidade de bloqueio. O Fixed-term Savings oferece taxas mais altas em troca de investir seu USDC por um período definido. Os juros são pagos diariamente e rendem juros compostos automaticamente sobre seu Saldo.

5. Qual é a taxa de juros do USDC?

As taxas variam por plataforma e mudam com as condições do mercado. Na Nexo, as taxas do USDC dependem do seu Nível de Fidelidade e se você escolhe Flexible Savings ou Fixed-term Savings — com níveis mais altos e prazos mais longos rendendo mais. Confira as taxas atuais em nexo.com/earn-crypto.

6. O USDC pode perder sua paridade?

Na teoria, sim — e isso aconteceu brevemente em março de 2023 durante a crise bancária do SVB, caindo para cerca de US$ 0,87 antes de se recuperar em 48 horas. Em condições normais de mercado, o USDC mantém sua paridade de US$ 1 por meio de resgate direto: qualquer titular da cripto pode trocar USDC por US$ 1 com a Circle, o que mantém o preço ancorado.

7. Qual é o lastro do USDC?

Todo USDC é lastreado 1:1 por dinheiro mantido em bancos dos EUA e títulos do Tesouro dos EUA de curto prazo mantidos através do Circle Reserve Fund. Relatórios de atestado mensais de uma empresa de contabilidade terceirizada confirmam que as reservas correspondem à oferta circulante.

8. Para que o USDC é usado?

O USDC é usado para armazenar valor sem a volatilidade das criptomoedas, pagamentos internacionais, empréstimos e tomadas de empréstimo em DeFi, como Garantia para empréstimos lastreados em cripto e, cada vez mais, como camada de pagamento para transações de agentes de IA. Também é amplamente utilizado por traders que desejam permanecer no ecossistema cripto entre as Posições.

Estes materiais são acessíveis globalmente, e a disponibilidade destas informações não constitui acesso aos serviços descritos, que podem não estar disponíveis em determinadas jurisdições. Estes materiais têm caráter meramente informativo e não constituem aconselhamento financeiro, jurídico, tributário ou de investimentos, nem oferta, solicitação, recomendação ou endosso para usar quaisquer Serviços da Nexo, e não são personalizados nem de qualquer forma adaptados para refletir objetivos de investimento, situação financeira ou necessidades específicas. Os ativos digitais estão sujeitos a um alto grau de risco, incluindo, mas não se limitando a, dinâmicas voláteis de preços de mercado, mudanças regulatórias e avanços tecnológicos. O desempenho anterior de ativos digitais não é um indicador confiável de resultados futuros. Ativos digitais não são dinheiro ou moeda com curso legal, não são lastreados pelo governo ou por um banco central, e a maioria não possui ativos subjacentes, fluxo de receita ou outra fonte de valor. O julgamento independente com base em circunstâncias pessoais deve ser exercido, e a consulta a um profissional qualificado é recomendada antes de tomar qualquer decisão.