APR vs APY: O que a diferença realmente significa para suas criptomoedas

Apr 01•5 min read

Você vê uma taxa. Mas qual taxa é essa?

Você abre uma plataforma de cripto. Está escrito 8%. Oito por cento parece bem claro.

Mas oito por cento de quê, calculado como, pago quando? A resposta muda o dinheiro real que vai parar na sua conta.

APR e APY são duas formas diferentes de expressar a mesma taxa de juros base — e a diferença entre eles não é mero detalhe técnico. No universo cripto, onde os rendimentos são compostos diariamente e os custos de empréstimo se acumulam rápido, essa diferença importa mais do que em uma conta poupança comum.

Veja o que cada um significa e por que você precisa saber qual está analisando.

APR: a taxa antes da capitalização

APR significa Annual Percentage Rate, ou Taxa Percentual Anual. É a taxa de juros base para um ano, sem nenhuma capitalização incluída.

Se um produto indica 12% de APR, isso equivale a 1% por mês. Nada mais.

O APR mostra o custo do empréstimo. O que ele não considera é o que acontece quando os juros recebidos são adicionados ao seu saldo e passam a gerar mais juros.

É aí que entra o APY.

APY: a taxa após a capitalização

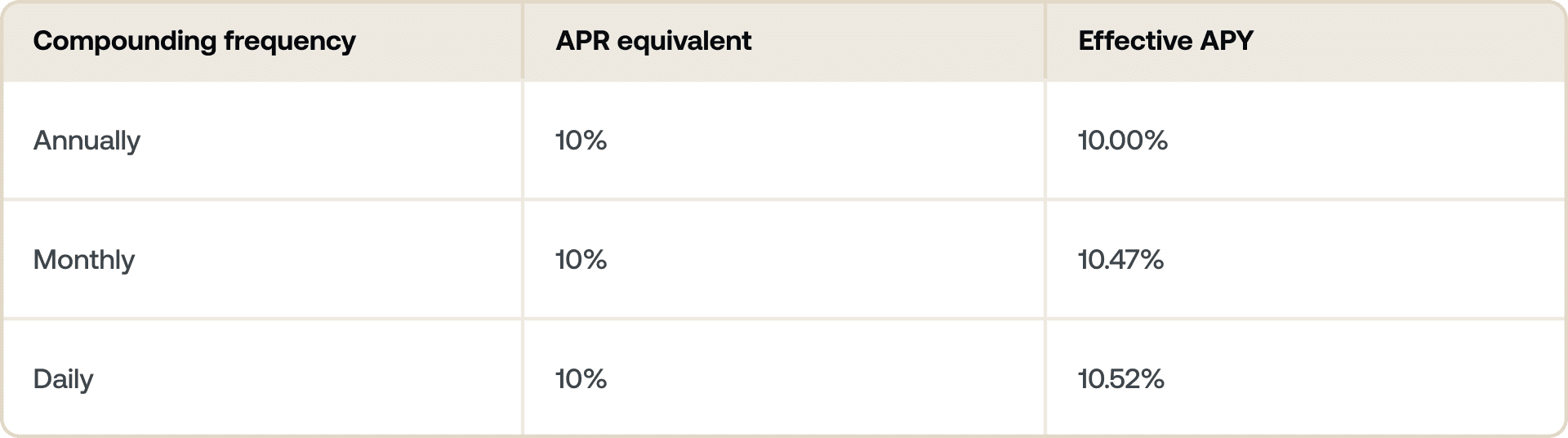

APY significa Annual Percentage Yield, ou Rendimento Percentual Anual. Ele pega a mesma taxa base e considera com que frequência os juros são adicionados ao seu saldo — diária, semanal ou mensalmente — e capitaliza isso ao longo de um ano.

Quanto mais frequente a capitalização, maior o APY em relação ao APR.

Um exemplo simples:

- Taxa base: 12% APR, capitalizado mensalmente

- APY: ~12,68%

A diferença aqui é pequena. Mas com taxas mais altas ou com capitalização diária (comum no universo cripto), a distância aumenta. Um APR de 50% com capitalização diária resulta em aproximadamente 64.8% de APY.

Por isso o APY é o número que as plataformas usam quando querem mostrar o seu potencial de ganho. É a imagem completa.

Por que as plataformas cripto usam os dois — e quando cada um se aplica

No mercado financeiro tradicional, o APY aparece principalmente nas contas poupança e o APR, nos empréstimos. O cripto segue a mesma lógica, só que mais rápido.

Quando você está ganhando: As plataformas informam o APY porque o seu rendimento é capitalizado. Se você depositar 1 BTC e ganhar 5% de APY, o retorno efetivo é maior do que 5% de APR — porque os juros pagos são reinvestidos (ou capitalizados automaticamente) ao longo do ano. Para uma análise mais aprofundada sobre métodos de ganho, veja como ganhar juros em cripto.

Quando você está fazendo um empréstimo: As taxas de empréstimos e linhas de crédito costumam ser expressas em APR — o custo anualizado simples do que você deve. Isso facilita a comparação dos custos de empréstimo entre produtos sem que os efeitos da capitalização distorçam a comparação.

A questão da frequência de capitalização

Nem todos os valores de APY são iguais. A frequência de capitalização importa.

A capitalização diária significa que o seu APY será sempre um pouco maior do que o APR para a mesma taxa base. A diferença não é grande em taxas baixas, mas cresce conforme a taxa base sobe.

Ao comparar duas plataformas com diferentes valores de APY, vale verificar se a capitalização é diária, semanal ou mensal. O APY mais alto no título nem sempre é melhor se a capitalização for menos frequente.

Se você também está avaliando se deve bloquear fundos por um prazo fixo ou mantê-los flexíveis, confira nosso artigo dedicado Flexible vs. Fixed-term Savings: qual é a diferença.

Ganhar vs. fazer empréstimo no mesmo ativo

Digamos que você tenha ETH e queira colocá-lo para trabalhar sem vender.

Você deposita seu ETH em um produto de ganho a 4% de APY, com capitalização diária. Em 12 meses, sua posição em ETH cresce — o APY reflete o retorno total capitalizado que você receberá.

Ao mesmo tempo, você contrata um empréstimo lastreado em cripto a 10.9% de APR. Esse é o seu custo anual do empréstimo. Você sabe exatamente quanto está pagando para acessar liquidez sem vender.

Os dois números têm finalidades diferentes. O APY mostra o que você vai ganhar. O APR mostra o que você vai pagar.

Analisar os dois juntos oferece a visão completa: o custo ou benefício líquido de uma posição cripto alavancada.

O que observar ao comparar plataformas

Alguns pontos que vale verificar antes de aceitar uma taxa pelo valor de face:

- A taxa é fixa ou variável? Os valores de APY em cripto costumam mudar com base nas condições de mercado, na demanda ou na governança do protocolo. Os prazos fixos tendem a travar a taxa.

- Com que frequência é capitalizado? A capitalização diária gera um rendimento efetivo maior do que a semanal ou mensal para a mesma taxa base.

- A taxa informada é o APY ou apenas o APR? Algumas plataformas informam taxas base sem capitalização.

- Há condições? Loyalty Tiers, períodos de bloqueio ou valores mínimos de depósito podem afetar a taxa real que você recebe.

Como a Nexo apresenta as taxas

Nos produtos de rendimento da Nexo, as taxas são informadas como APY, refletindo o retorno capitalizado sobre suas criptomoedas. Você pode ganhar taxas líderes de mercado em ativos como BTC, ETH, XRP, USDC e muito mais — confira nexo.com/earn-crypto para ver as taxas atuais.

Para a Nexo Credit Line, os custos de empréstimo são informados como APR, oferecendo uma taxa anual clara e simples para usar quando você acessa liquidez com base no seu portfólio. Veja as taxas de empréstimo atuais em nexo.com/borrow.

Estes materiais são acessíveis globalmente, e a disponibilidade destas informações não constitui acesso aos serviços descritos, que podem não estar disponíveis em determinadas jurisdições. Estes materiais têm caráter meramente informativo e não constituem aconselhamento financeiro, jurídico, tributário ou de investimentos, nem oferta, solicitação, recomendação ou endosso para usar quaisquer Serviços da Nexo, e não são personalizados nem de qualquer forma adaptados para refletir objetivos de investimento, situação financeira ou necessidades específicas. Os ativos digitais estão sujeitos a um alto grau de risco, incluindo, mas não se limitando a, dinâmicas voláteis de preço de mercado, mudanças regulatórias e avanços tecnológicos. O desempenho passado de ativos digitais não é um indicador confiável de resultados futuros. Os ativos digitais não são dinheiro nem moeda de curso legal, não são respaldados pelo governo ou por um banco central, e a maioria não possui ativos subjacentes, fluxo de receita ou outra fonte de valor. O julgamento independente baseado nas circunstâncias pessoais deve ser exercido, e recomenda-se consultar um profissional qualificado antes de tomar qualquer decisão.