投資組合中實際應配置多少比例的 crypto?

Apr 26•1 min read

TL;DR:5–10% 規則只是起點,並非答案。 適合的 crypto 配置取決於三個變數:crypto 以外的流動性倉位、現有資產組合,以及投資時間長度。 在比較任何數字之前,請先釐清這三個問題。 如果你在 Nexo 等允許以倉位借貸的平台持有 crypto,較大配置的有效流動性也會隨之改變。

從問題背後的問題出發

在決定 crypto 配置比例之前,先明確你的目的。

多數持有人買入的原因不外乎四種:長期增值、抗通膨保值、主動運用(以持有資產借貸或賺取收益),或投機。 每種目的所對應的配置比例都不同。 以長期增值為目標,適合建立較大且耐心持有的倉位。 以投機為目標,則適合建立較小的倉位——且你要真正做好虧損的心理準備。 如果你正在積極運用 crypto,例如透過信用額度借貸,或賺取每日利息,這筆資產的價值遠超過單純放在錢包裡的狀態。 這改變了你評估持有更多資產的方式。

釐清自己的目的,是第一個關鍵決策。 其餘的事自然而然就會清晰。

三問框架

問題 1:你在 crypto 以外的流動性倉位如何?

這個變數是大多數配置指南完全忽略的。

如果你在銀行帳戶中存有 12 個月的生活費用,且收入穩定,就能在大幅回撤期間繼續持有波動性資產,而不必在最糟的時機被迫賣出。 這層緩衝支撐著更大的配置比例。

如果你的緊急備用金不足,或收入不穩定,持有大量 crypto 倉位會帶來特定風險:在市場下跌時,你可能不得不賣出來應付其他開支。 在壓力下被迫賣出、而非主動選擇賣出,正是多數散戶持有人鎖定不必要虧損的原因。

一個實用的門檻:crypto 在投資組合中的佔比,不應超過你能承受下跌 70% 而不影響其他財務生活的比例。 Bitcoin 從 2021 年 11 月的高點 $69,000 下跌 77%,至 2022 年 11 月的低點 $15,500。 Ethereum 在同一期間下跌了 81%。 這些並非極端案例。 這是主要加密資產在熊市中的歷史常態。 如果這種情境會讓你無法支付基本開銷,表示配置比例過高。

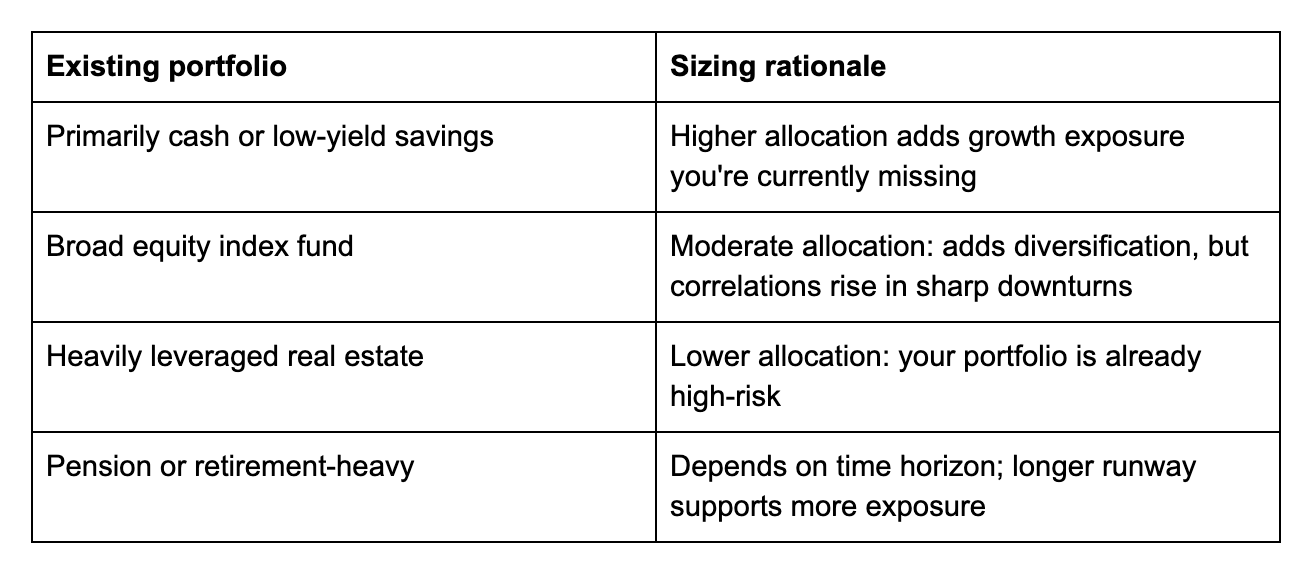

問題 2:你目前的資產組合是什麼樣的?

Crypto 並非獨立存在。 它會與你持有的其他所有資產相互影響。

問題 3:你的投資時間長度是多少?

Crypto 的波動性在短期投資中危害最大。 如果你兩年後就需要用這筆錢,一次需要三年才能復原的回撤就是真實的問題。 如果你的時間長度是十年,同樣的回撤不過是雜訊。 Bitcoin 自 2013 年以來,每個四年滾動期間的收盤價都高於開盤價——在校準自己能承受多少波動時,這是值得銘記的數據點。

基礎配置比例的粗略調整方向:

- 3 年以下:5% 或更低,或僅配置 stablecoins

- 3–7 年:5–15%,視流動性與資產組合而定

- 7 年以上:對於流動性充足且具備真實長期論點的投資者,最高 20–25% 是可辯護的

借貸如何改變計算方式

大多數配置框架忽略了一個因素:如果你在 Nexo 等平台持有 crypto,你的倉位不只是被動押注。 這是一筆可以用來借貸的資產。

如果你需要流動資金但不想賣出,加密資產擔保信用額度讓你以 Bitcoin 或 Ethereum 作為抵押品取得資金,符合資格的客戶年利息最低從 1.9% 起。 你的持有資產原地不動。 一旦價格回升,你的完整倉位就能獲享收益。 Strategy(前身為 MicroStrategy)截至 2026 年 4 月持有約 815,061 BTC,在機構規模上運用了這套邏輯——以 Bitcoin 儲備借貸,而非變現來資助營運。

這並不意味著持有超出財務狀況所能支撐的比例。 但對於長期持有人而言,借貸管道的存在提高了資產的有效流動性,進而改變了較大配置比例的實際風險。

同樣地,如果你在持有資產的同時賺取每日利息,倉位在持有期間就能持續產生收益。 這進一步支持了應審慎決定配置比例,而非預設選擇最小的舒適數字。

多數人犯的錯

最常見的錯誤不是持有太多 crypto。 而是持有超出其流動性倉位所能消化的比例,最終在錯誤的時機被迫賣出。

第二個錯誤是將 5–10% 視為所有人的上限。 對於一個 30 歲、收入穩定、備有完整緊急基金、投資時間長度為 10 年的人而言,這個區間可能過於保守。 對於距退休僅五年、積蓄有限的人而言,這個比例可能又太高了。

第三個錯誤是不隨情況變化重新審視配置比例。 在 €50,000 時合理的 10% 倉位,到了 €200,000 代表的是不同的數字,也是不同的心理現實。

在 Nexo 探索 crypto 儲蓄與借貸

一旦確定了配置比例,讓資產發揮作用與配置多少同樣重要。 Flexible Savings 每日賺取 crypto 與 stablecoins 的利息,無需鎖倉。 Fixed-term Savings 為承諾持有期間提供更高利率。 如果你需要流動資金又不想賣出,Nexo 的加密資產擔保信用額度讓你以最低 1.9% 年利息取得資金。

常見問題

1. 我的投資組合應配置多少比例的 crypto?

這取決於你的流動性倉位、現有資產組合,以及投資時間長度。 5–10% 規則只是起點,而非上限或下限。 逐一思考上述三個問題,找出最適合自身情況的數字。

2. 10% 的 crypto 配置比例太多了嗎?

對某些人來說,是的。 對其他人來說,不是。 如果 10% 下跌 70% 會迫使你賣出或改變財務行為,那就太多了。 如果不會,那麼 10% 根據你的投資時間長度和個人情況,可能算是保守的。

3. 以 crypto 借貸會改變我應持有的比例嗎?

有可能。 如果你在允許以倉位借貸的平台持有 crypto,這筆資產的有效流動性就高於只能靠賣出才能變現的資產。 這改變了持有較大配置比例的實際風險。

4. 我應該多久再平衡一次?

一個實用的觸發時機:當 crypto 配置比例因價格波動偏離目標超過 5 個百分點時。 價格上漲導致 crypto 從投資組合的 10% 升至 18%,可能就值得適度減持。 價格下跌導致比例降至 5%,若投資論點不變,可能就值得存入資金補倉。

這些資料可在全球範圍內查閱,但資訊的可取得性並不代表可使用所述服務,相關服務在某些司法轄區可能無法提供。 本文件僅供一般資訊之用,不構成財務、法務、稅務或投資建議、要約、招攬、推薦或背書以使用任何 Nexo 服務,亦非針對個人化需求,或以任何方式考量特定投資目標、財務狀況或需求而提供。 數位資產面臨高度風險,包括但不限於市場價格劇烈波動、監管變化及技術進步等。 數位資產的歷史表現並不代表未來結果的可靠指標。 數位資產不是貨幣或法定貨幣,不受政府或央行背書,且大多數沒有任何基礎資產、收入來源或其他價值來源。 應根據個人情況進行獨立判斷,並建議在作出任何決定前諮詢合格專業人士。