APR vs APY:這兩者的差異對您的加密資產意味著什麼

Apr 01•1 min read

您看到一個利率。 但這是哪種利率?

您開啟一個加密平台。 顯示為 8%。 八個百分點聽起來夠清楚了。

但八個百分點是什麼的百分比?如何計算?何時支付? 答案影響實際存入您帳戶的金額。

APR 和 APY 是表達同一底層利率的兩種不同方式——兩者之間的差距不僅僅是技術細節。 在加密領域,收益每日複利計算,借貸成本快速累積,這一差距比標準儲蓄帳戶更為重要。

以下說明各自的含義,以及為何您需要清楚自己看的是哪一個。

APR:複利計算前的利率

APR 代表年化百分比利率 Annual Percentage Rate。 這是一年的基本利率,不含任何複利計算。

若某產品標示 12% APR,即每月 1%。 僅此而已。

APR 告訴您借貸成本。 它未考慮的是:當累計利息回加至您的餘額並開始賺取利息時所發生的情況。

這正是 APY 派上用場的地方。

APY:複利計算後的利率

APY 代表年化百分比收益 Annual Percentage Yield。 它採用相同的基本利率,並考量利息加入您餘額的頻率——每日、每週或每月——然後在一年內進行複利計算。

利息複利計算頻率越高,APY 相對於 APR 就越高。

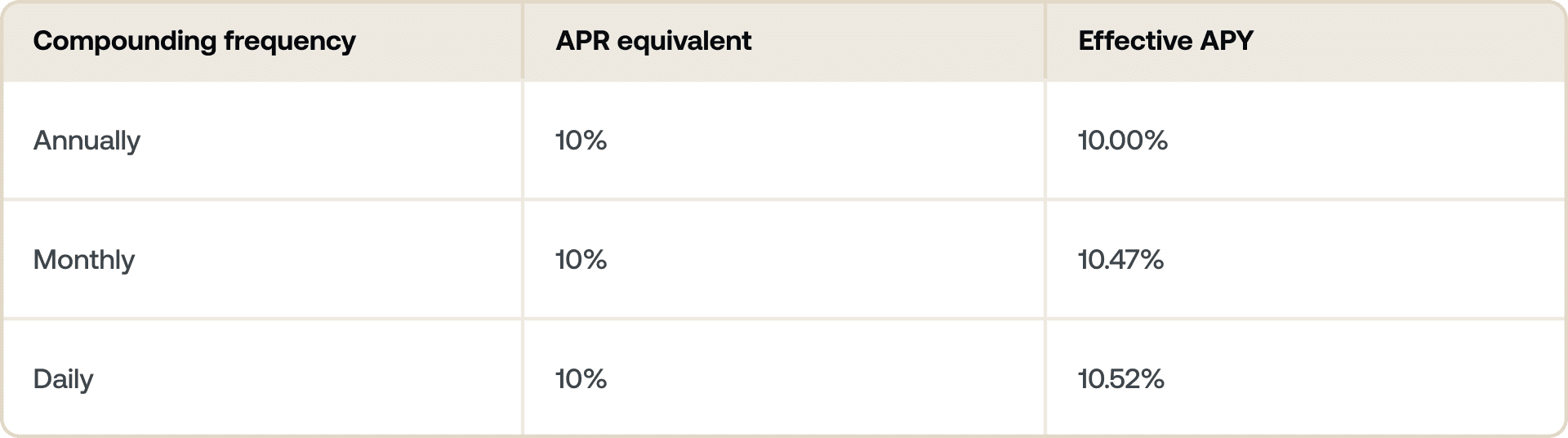

簡單舉例:

- 基本利率:12% APR,每月複利計算

- APY:~12.68%

此處的差距很小。 但在較高利率或每日複利(在加密領域很常見)的情況下,差距會擴大。 50% APR 每日複利計算後約為 64.8% APY。

這正是為何 APY 是平台在展示您的賺取潛力時所使用的數字。 這才是更完整的面貌。

為何加密平台同時使用兩者——以及各自的適用情況

在傳統金融中,您通常在儲蓄帳戶上看到 APY,在貸款上看到 APR。 加密領域遵循同樣的邏輯,只是速度更快。

當您在賺取時:平台報價 APY,因為您的收益會複利計算。 若您存入 1 BTC 並賺取 5% APY,您的實際報酬高於 5% APR——因為支付的利息會再投資(或全年自動複利計算)。 若要深入了解賺取方式,請參閱 如何在加密資產上賺取利息。

當您在借貸時:貸款和信用額度利率通常以 APR 報價——即您所欠金額的簡單年化成本。 這使得在不同產品之間比較借貸成本更為容易,不受複利效應干擾比較結果。

複利頻率的問題

並非所有 APY 數字生來平等。 複利頻率至關重要。

每日複利意味著在相同基本利率下,您的 APY 將始終略高於 APR。 在低利率下差距不顯著,但隨著基本利率提高,差距會增大。

比較兩個報出不同 APY 數字的平台時,值得確認它們是每日、每週還是每月複利計算。 若某一個複利頻率較低,較高的 APY 標題不一定更好。

若您也在考慮是否將資金鎖定於定期方案或保持靈活,請參閱我們的專屬文章 Flexible vs. Fixed-term Savings:有什麼不同。

在同一資產上賺取與借貸

假設您持有 ETH,並希望在不出售的情況下讓它發揮作用。

您將 ETH 存入每日複利、年利率 4% APY 的賺取產品。 12 個月後,您的 ETH 倉位成長——APY 反映您將接收的完整複利報酬。

與此同時,您以 10.9% APR 取得一筆加密資產擔保貸款。 這是您的年度借貸成本。 您清楚知道在不出售的情況下取得流動性所需支付的費用。

這兩個數字有不同的用途。 APY 告訴您將賺取多少。 APR 告訴您將支付多少。

同時掌握兩者,您就能看清全貌:槓桿加密倉位的淨成本或獲享。

比較平台時需要注意什麼

在接受利率表面值之前,有幾件事值得確認:

- 利率是固定還是浮動? 加密領域的 APY 數字通常會根據市場狀況、需求或協議治理而變動。 定期方案往往會鎖定利率。

- 複利計算頻率為何?每日複利在相同基本利率下,比每週或每月帶來更高的實際收益。

- 報價利率是 APY 還是僅為 APR?部分平台報出不含複利的基本利率。

- 是否有附加條件?會員等級、鎖倉期間或最低存入門檻都可能影響您實際接收的利率。

Nexo 如何顯示利率

在 Nexo's 賺取產品上,利率以 APY 報價,反映您加密資產的複利報酬。 您可以在 BTC、ETH、XRP、USDC 等資產上賺取業界領先的利率——請前往 nexo.com/earn-crypto 查看當前利率。

Nexo 信用額度的借貸成本以 APR 報價,讓您在以投資組合取得流動性時,能掌握清晰簡明的年化利率。 請至 nexo.com/borrow 查看當前借貸利率。

這些資料可在全球範圍內取得,此資訊的可用性並不構成對所述服務的存取,這些服務在某些司法轄區可能無法使用。 這些資料僅供一般資訊用途,不構成財務、法務、稅務或投資建議、要約、招攬、推薦或背書,亦不得用於任何 Nexo Services,且並非個人化服務,也未以任何方式針對特定投資目標、財務狀況或需求量身訂製。 數位資產面臨高度風險,包括但不限於市場價格的劇烈波動、監管變化以及技術進步。 數位資產的歷史表現並非未來結果的可靠指標。 數位資產不是貨幣或法務貨幣,不受政府或中央銀行的背書,且大多數沒有任何基礎資產、收入來源或其他價值來源。 應根據個人情況作出獨立判斷,並建議在做出任何決策前諮詢合格的專業人士。