APR vs APY: что разница реально означает для вашей криптовалюты

Apr 01•4 min read

Вы видите ставку. Но какая именно ставка?

Вы открываете криптовалютную платформу. Там указано 8%. Восемь процентов — звучит понятно.

Но восемь процентов от чего, как рассчитываются и когда выплачиваются? От ответа зависит, сколько денег в итоге окажется на вашем счете.

APR и APY — два разных способа выразить одну и ту же базовую процентную ставку, и разница между ними — не просто формальность. В криптовалюте, где доходность начисляется ежедневно, а стоимость займов растет быстро, эта разница ощущается острее, чем на обычном сберегательном счете.

Вот что означает каждый из показателей и почему важно понимать, на какой из них вы смотрите.

APR: ставка до капитализации

APR расшифровывается как Annual Percentage Rate — годовая процентная ставка. Это базовая процентная ставка за год без учета капитализации.

Если продукт предлагает 12% APR, это 1% в месяц. И ничего больше.

APR показывает стоимость займа. Он не учитывает, что происходит, когда процентный доход добавляется обратно к балансу и сам начинает зарабатывать проценты.

Именно здесь в дело вступает APY.

APY: ставка после капитализации

APY расшифровывается как Annual Percentage Yield — годовая процентная доходность. Он берет ту же базовую ставку и учитывает, как часто проценты добавляются к балансу — ежедневно, еженедельно или ежемесячно — и рассчитывает итоговую доходность за год с учетом капитализации.

Чем чаще начисляются проценты, тем выше APY по сравнению с APR.

Простой пример:

- Базовая ставка: 12% APR, капитализация ежемесячно

- APY: ~12,68%

Разница здесь невелика. Но при высоких ставках или ежедневной капитализации (что в криптовалюте распространено) разрыв становится значительным. 50% APR при ежедневной капитализации превращаются примерно в 64.8% APY.

Именно поэтому APY — это показатель, который платформы используют, когда хотят показать вам потенциал заработка. Это более полная картина.

Почему криптовалютные платформы используют оба показателя — и когда применяется каждый

В традиционных финансах APY обычно указывают для сберегательных счетов, а APR — для кредитов. Криптовалюта следует той же логике, только быстрее.

Когда вы зарабатываете: Платформы указывают APY, потому что ваша доходность капитализируется. Если вы внесете 1 BTC и будете зарабатывать 5% APY, ваш фактический доход окажется выше, чем при 5% APR, — потому что выплаченные проценты реинвестируются (или автоматически капитализируются) в течение года. Подробнее о способах заработка читайте в статье как зарабатывать проценты на криптовалюте.

Когда вы берете кредит: Ставки по кредитам и кредитным линиям, как правило, указываются в виде APR — простой годовой стоимости вашего долга. Это упрощает сравнение стоимости займов по разным продуктам без искажений, которые вносит капитализация.

Вопрос о частоте капитализации

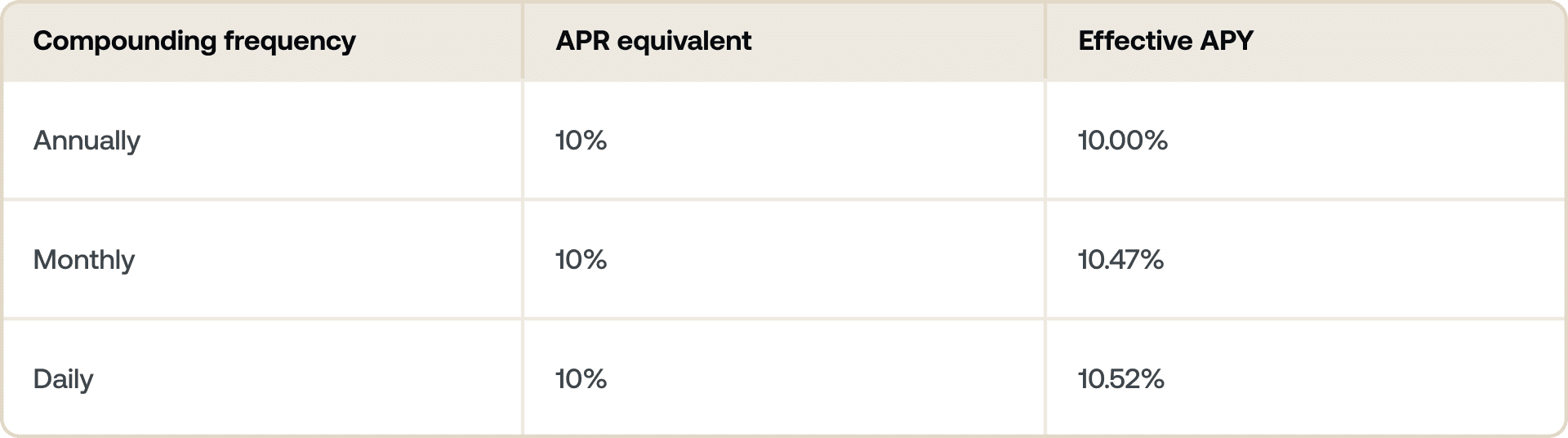

Не все показатели APY одинаковы. Частота капитализации имеет значение.

Ежедневная капитализация означает, что ваш APY всегда будет немного выше APR при одинаковой базовой ставке. При низких ставках разница несущественна, но она растет по мере увеличения базовой ставки.

Сравнивая две платформы с разными показателями APY, стоит проверить, начисляют ли они проценты ежедневно, еженедельно или ежемесячно. Более высокий APY в заголовке не всегда лучше, если капитализация происходит реже.

Если вы также решаете, зафиксировать ли средства на срочный вклад или сохранить гибкость, ознакомьтесь с нашей статьей Flexible vs. Fixed-term Savings: в чем разница.

Заработок vs. кредит на одном активе

Допустим, вы держите ETH и хотите заставить его работать, не продавая.

Вы вносите ETH в продукт для заработка под 4% APY с ежедневной капитализацией. За 12 месяцев ваша позиция в ETH растет — APY отражает полную доходность с учетом капитализации, которую вы получите.

Одновременно вы берете кредит, обеспеченный криптовалютой, под 10.9% APR. Это ваша годовая стоимость займа. Вы точно знаете, сколько платите за доступ к ликвидности без продажи активов.

Эти два показателя служат разным целям. APY показывает, сколько вы заработаете. APR показывает, сколько вы заплатите.

Вместе они дают полную картину: чистые расходы или доход от криптовалютной позиции с кредитным плечом.

На что обратить внимание при сравнении платформ

Несколько вещей, которые стоит проверить, прежде чем принимать ставку за чистую монету:

- Ставка фиксированная или переменная? Показатели APY в криптовалюте нередко меняются в зависимости от условий на рынках, спроса или управления протоколом. Фиксированные сроки, как правило, фиксируют ставку.

- Как часто происходит капитализация? Ежедневная капитализация обеспечивает более высокую эффективную доходность, чем еженедельная или ежемесячная при одинаковой базовой ставке.

- Указанная ставка — это APY или просто APR? Некоторые платформы указывают базовые ставки без учета капитализации.

- Есть ли условия? Уровни в программе лояльности, периоды блокировки или минимальные пороги внесения средств могут влиять на фактическую ставку, которую вы получите.

Как Nexo отображает ставки

В продуктах для заработка Nexo's ставки указываются как APY и отражают доходность с учетом капитализации на ваши криптоактивы. Зарабатывайте лучшие в отрасли ставки на такие активы, как BTC, ETH, XRP, USDC и другие — актуальные ставки смотрите на nexo.com/earn-crypto.

Для Nexo Credit Line стоимость займов указывается в виде APR — это понятная годовая ставка, с которой удобно работать при получении ликвидности под залог вашего портфеля. Актуальные ставки займа смотрите на nexo.com/borrow.

Данные материалы доступны по всему миру. Наличие этой информации не означает доступ к описанным услугам, которые могут быть недоступны в отдельных юрисдикциях. Эти материалы носят исключительно общий информационный характер и не являются финансовой, юридической, налоговой или инвестиционной консультацией, предложением, призывом, рекомендацией или одобрением использовать какие‑либо услуги Nexo, не являются персональными и никоим образом не учитывают конкретные инвестиционные цели, финансовое положение или потребности. Цифровые активы сопряжены с высоким уровнем риска, в том числе связанным с волатильностью рыночных цен, изменениями в регулировании и техническим прогрессом. Прошлые результаты цифровых активов не являются надежным индикатором будущих результатов. Цифровые активы не являются деньгами или законным платежным средством, не обеспечены государством или центральным банком, и у большинства из них нет базовых активов, источника дохода или иных источников стоимости. Следует руководствоваться собственным суждением с учетом личных обстоятельств. Перед принятием любых решений рекомендуется проконсультироваться с квалифицированным специалистом.