Nexo vs Salt Lending: Comparando empréstimos lastreados em cripto

May 04•9 min read

Tomar empréstimos com garantia em suas criptos em vez de vendê-las tornou-se uma estratégia comum para investidores que desejam liquidez sem abrir mão de sua Posição. Duas plataformas que oferecem isso há anos são a Nexo e a Salt Lending — mas, apesar de compartilharem a mesma ideia central, elas funcionam de maneiras bem diferentes.

A Salt é um dos nomes mais antigos em empréstimos de cripto, fundada em 2016 e estruturada em torno de empréstimos de prazo fixo. A Nexo oferece uma linha de crédito rotativo com um ecossistema de produtos mais amplo. A forma como você faz o empréstimo, quanto custa e o que acontece se o mercado mudar são todos moldados por essas diferenças estruturais.

Esta comparação detalha os principais fatores para que você possa decidir qual se adapta à forma como você realmente quer fazer o empréstimo.

Para uma visão geral rápida dos recursos e das taxas atuais, visite nossa página de comparação Nexo vs. Salt Lending.

Visão geral da Nexo e Salt Lending

Sobre as duas plataformas

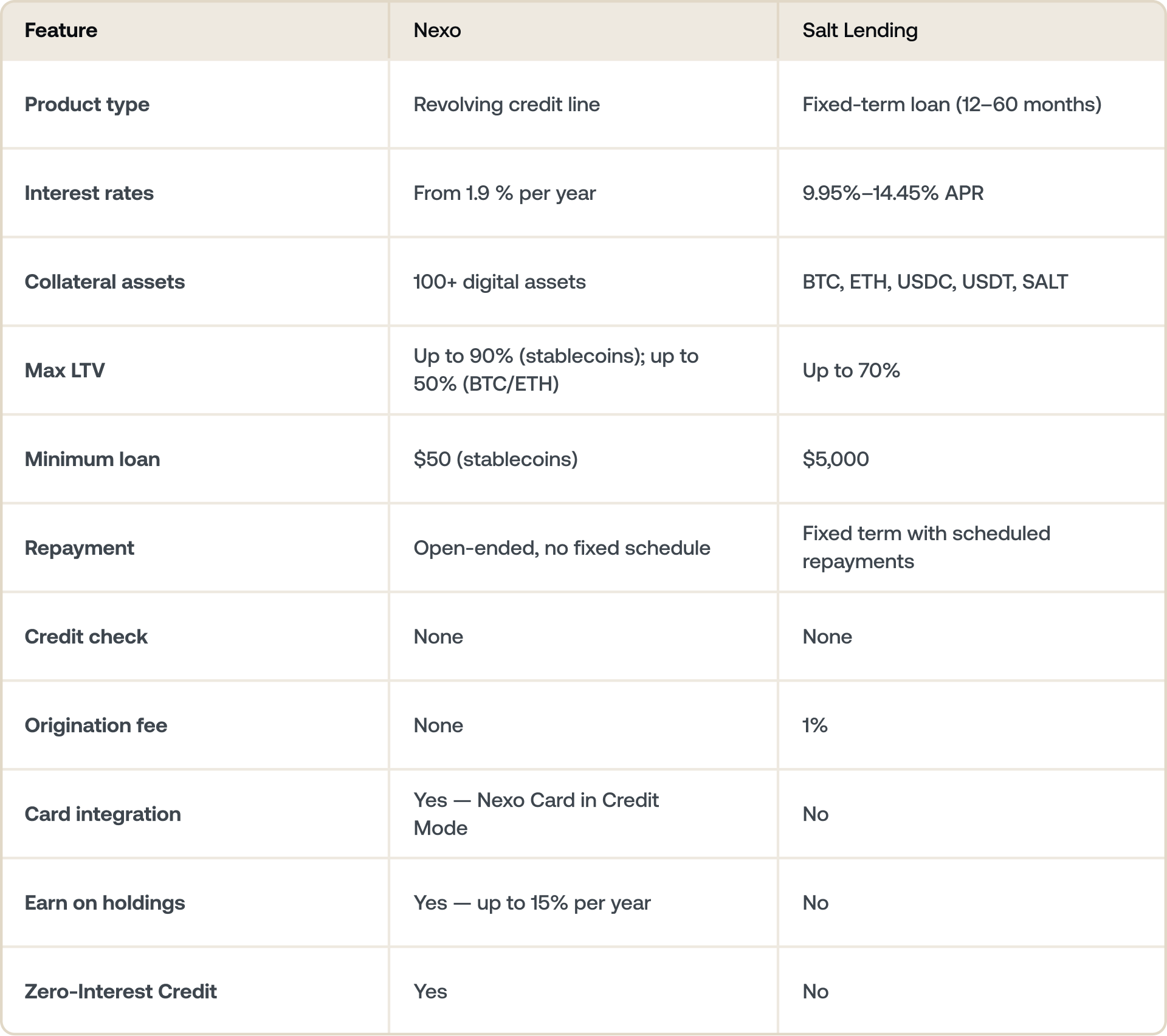

A Nexo foi lançada em 2018 como uma plataforma de empréstimos e rendimentos com cripto. Hoje, ela oferece empréstimos, poupança, gastos com o cartão e negociação em uma única conta. Seu produto de empréstimo é uma linha de crédito rotativo — o que significa que você saca fundos quando precisa e paga no seu próprio ritmo.

A Salt Lending foi lançada em 2016. Ela oferece empréstimos pessoais e corporativos com garantia de criptomoedas, com prazos de pagamento fixos que variam de 12 a 60 meses. A Salt opera principalmente nos EUA e em um número limitado de outros mercados.

Como os empréstimos funcionam

Esta é a diferença estrutural mais importante entre as duas plataformas.

A Nexo usa uma linha de crédito rotativo. Não há prazo de empréstimo nem cronograma de pagamento fixo. Você faz o empréstimo do que precisa e paga quando quiser.

A Salt Lending usa empréstimos a prazo fixo. Ao fazer um empréstimo com a Salt, você escolhe um prazo entre 12 e 60 meses, recebe um montante único e paga em um cronograma fixo. Essa estrutura funciona bem para tomadores de empréstimo que querem previsibilidade — um valor de pagamento definido e uma data de término clara. Funciona menos bem para tomadores de empréstimo que querem flexibilidade para sacar e pagar de acordo com seu próprio cronograma.

Nenhuma estrutura é universalmente melhor. A escolha certa depende do objetivo do empréstimo e de como você quer gerenciar os pagamentos.

Por que os tomadores de empréstimo escolhem a Nexo

Diferente dos empréstimos de prazo fixo, a Credit Line da Nexo opera de forma rotativa, sem um cronograma de pagamento fixo. Os tomadores de empréstimo podem pagar a qualquer momento, e o crédito disponível é restaurado à medida que os pagamentos são feitos, sujeito aos requisitos de Loan-to-Value (LTV) aplicáveis.

A Nexo também oferece Zero-Interest Credit — um produto independente que permite que você faça um empréstimo usando BTC ou ETH como garantia, com juros de 0% e taxas zero, com um prazo fixo e sem risco de liquidação durante esse prazo. Cada posição inclui parâmetros predefinidos de proteção de preço, de modo que os resultados potenciais são transparentes desde o início. A Salt não tem um produto equivalente.

Taxas de juros

As taxas da Nexo são escalonadas com base no seu Nível de Fidelidade, calculado diariamente a partir da proporção de NEXO Tokens que você detém em relação ao valor total do seu portfólio:

- Base: menos de 1% do portfólio em NEXO Tokens

- Silver: 1–5% do portfólio em NEXO Tokens

- Gold: 5–10% do portfólio em NEXO Tokens

- Platinum: pelo menos 10% do portfólio em NEXO Tokens, com LTV ≤ 20% — taxas de 0.9% por ano

As taxas do Salt são determinadas pela sua relação empréstimo/valor:

- LTV de 30%: 9,95% APR

- LTV de 50%: 10,95% APR

- LTV de 70%: 14,45% APR

As taxas da Salt são fixas durante a vigência do empréstimo assim que o prazo começa. As taxas da Nexo podem mudar se seu Nível de Fidelidade mudar.

Por que os tomadores de empréstimo escolhem a Nexo

A estrutura de taxas da Nexo recompensa os mutuários que estão dispostos a otimizar seu portfólio — especificamente, retendo uma parte em NEXO Tokens. Para os mutuários que fazem isso, a economia potencial em relação às taxas fixas da Salt é significativa, especialmente em períodos de empréstimo mais longos.

Garantia e LTV

A Nexo aceita mais de 100 ativos digitais como garantia, incluindo Bitcoin, Ethereum, stablecoins e uma vasta gama de altcoins. Os limites de LTV variam por ativo:

- Stablecoins: até 90% de LTV

- BTC e ETH: até 50% de LTV

- Outros ativos: varia (verifique nexo.com/borrow para os limites atuais)

Salt aceita Bitcoin, Ethereum, USDC, USDT e seu próprio token SALT. O LTV máximo é de 70%, independentemente do ativo. A lista de garantias mais restrita significa que o Salt não é uma opção se seus ativos mantidos ou retidos forem principalmente altcoins.

Um LTV mais alto significa que você pode fazer um empréstimo maior com a mesma garantia — mas também significa que sua posição está mais próxima de uma chamada de margem se os preços caírem. Ambas as plataformas liquidarão a garantia se o LTV exceder o limite de manutenção.

Por que os tomadores de empréstimo escolhem a Nexo

A flexibilidade da garantia da Nexo significa que todo o seu portfólio pode trabalhar para você — não apenas alguns ativos. Se você retém um conjunto diversificado de ativos em BTC, ETH, stablecoins e altcoins, a Nexo permite que você os utilize como garantia, otimize seu LTV entre os tipos de ativos e ajuste seu mix conforme o mercado se movimenta. A lista de garantias mais restrita e o limite único de LTV da Salt deixam a maioria dos portfólios diversificados com menos opções.

Gastos com sua linha de crédito

Integração do Nexo Card

O Nexo Card integra-se diretamente com a Nexo Credit Line através do Modo Crédito. Cada compra com o cartão é debitada automaticamente da sua linha de crédito, o que significa que você pode fazer um empréstimo usando suas criptomoedas no momento da compra, em qualquer lugar do mundo onde o Mastercard for aceito. As compras no Modo Crédito também ganham até 2% de cashback em cripto.

Isso torna a Credit Line da Nexo utilizável como uma ferramenta de gastos diários, não apenas um mecanismo para grandes saques únicos.

Gastos com a Salt Lending

A Salt não oferece cartão ou qualquer integração de gastos em pontos de venda. Os fundos emprestados são pagos em dinheiro ou stablecoins, que você pode mover para uma conta bancária ou plataforma externa para usar. A plataforma é focada exclusivamente no desembolso e pagamento antecipado de empréstimos.

Por que os tomadores de empréstimo escolhem a Nexo

Para mutuários que desejam usar sua linha de crédito como uma ferramenta de gastos, a Nexo é a única opção entre as duas. A capacidade de fazer um empréstimo no momento da compra e ganhar cashback nessas transações adiciona uma dimensão prática e cotidiana que o produto da Salt não oferece.

Ganhos sobre seus ativos mantidos ou retidos

Ganhos da Nexo

Ativos retidos na Nexo podem render juros através do Flexible Savings ou Fixed-term Savings. O Flexible Savings oferece pagamentos diários compostos sem período de bloqueio. O Fixed-term Savings oferece taxas mais altas para prazos de até 12 meses. As taxas chegam a até 15% ao ano, dependendo do ativo, do seu Nível de Fidelidade e das preferências de pagamento.

Isso significa que fazer empréstimo e ganhar podem funcionar em paralelo na Nexo. Os ativos que você retém e que não são dados como garantia podem gerar rendimento enquanto outra parte garante sua linha de crédito.

Ganhos da Salt Lending

A Salt não oferece nenhum produto que renda juros. Os ativos retidos na plataforma são usados ativamente para garantir um empréstimo. Os ativos mantidos ou retidos inativos permanecem inativos.

Por que os tomadores de empréstimo escolhem a Nexo

Na Nexo, os ativos fora da sua posição de garantia podem ganhar até 15% ao ano em segundo plano — uma dimensão de retorno que a Salt simplesmente não oferece.

Qual é o melhor para você

Considere a Nexo se:

- Você quer flexibilidade — a capacidade de sacar e pagar em seu próprio ritmo, sem um prazo fixo

- Você retém uma ampla gama de ativos e quer usá-los como garantia

- Você quer seus empréstimos, economias e gastos em uma única conta

- Você quer acesso a taxas mais baixas através dos Níveis de Fidelidade

- Você quer financiamento de 0% através do Zero-Interest Credit

- Você quer ganhar rendimento em seus ativos mantidos ou retidos enquanto faz empréstimos

Considere a Salt Lending se:

- Você quer um cronograma de pagamento fixo com uma data de término clara

- Você retém principalmente Bitcoin ou Ethereum e não precisa de um suporte de garantia mais amplo

- Você quer um produto de empréstimo a prazo direto, sem um ecossistema integrado

Resumindo

Tanto a Salt Lending quanto a Nexo permitem que você faça empréstimos usando cripto sem vendê-la — mas atendem a estilos de empréstimo diferentes. A Salt é estruturada em torno de prazos fixos e pagamentos previsíveis. A Nexo foi criada para acesso contínuo e flexível à liquidez, com um ecossistema de produtos mais amplo ao seu redor.

As taxas da Salt começam perto de 10% APR; as da Nexo começam consideravelmente mais baixas para usuários que retêm NEXO tokens.

Compare a Nexo e a Salt Lending — veja as taxas atuais e os detalhes do produto.

Perguntas frequentes

1. O que é Salt Lending?

A Salt Lending é uma plataforma de empréstimos cripto com sede nos EUA, fundada em 2016. Ela oferece empréstimos de prazo fixo pessoais e corporativos garantidos por criptomoedas, sem necessidade de verificação de crédito.

2. Como a Nexo se compara à Salt Lending em termos de taxas de juros?

As taxas da Nexo começam em 0.9% ao ano para os principais Níveis de Fidelidade. As taxas da Salt Lending variam de 9,95% a 14,45% APR, dependendo da sua relação empréstimo-valor.

3. A Salt Lending exige verificação de crédito?

Não. Assim como a Nexo, a Salt Lending usa sua garantia em cripto para assegurar o empréstimo, o que significa que nenhum histórico de crédito é necessário.

4. Que garantia a Salt Lending aceita?

A Salt aceita Bitcoin (BTC), Ethereum (ETH), USDC, USDT e o token SALT. A Nexo aceita mais de 100 ativos digitais que podem ser combinados.

5. A Nexo está disponível nos EUA?

Sim. A Nexo foi relançada nos EUA em fevereiro de 2026 através de uma parceria com a Bakkt, uma empresa de cripto de capital aberto, sob uma estrutura compatível e regulamentada.

6. Posso usar diretamente minha linha de crédito Nexo?

Sim. O Nexo Card no Modo Crédito permite que você faça empréstimos usando suas criptomoedas no momento da compra, em qualquer lugar onde o Mastercard for aceito. A Salt Lending não oferece um cartão nem qualquer integração de uso direto.

7. Posso ganhar juros na minha cripto enquanto faço empréstimos na Nexo?

Sim. Ativos retidos em sua Conta Nexo que não são dados como garantia podem ganhar juros através do Flexible ou Fixed-term Savings — até 15% ao ano, dependendo do ativo e do seu Nível de Fidelidade. A Salt Lending não oferece nenhum produto de ganho.

8. O que é o Zero-Interest Credit da Nexo?

Zero-Interest Credit é um produto independente da Nexo que permite que você faça empréstimos usando BTC, ETH, SOL e XRP com 0% de juros e zero taxas, sem risco de liquidação durante o prazo fixo. Cada posição inclui parâmetros predefinidos de proteção de preço para que os resultados sejam visíveis desde o início. A Salt Lending não tem um produto equivalente.

Estes materiais são acessíveis globalmente, e a disponibilidade destas informações não constitui acesso aos serviços descritos, que podem não estar disponíveis em determinadas jurisdições. Estes materiais têm caráter meramente informativo e não constituem aconselhamento financeiro, jurídico, tributário ou de investimentos, nem oferta, solicitação, recomendação ou endosso para usar quaisquer Serviços da Nexo, e não são personalizados nem de qualquer forma adaptados para refletir objetivos de investimento, situação financeira ou necessidades específicas. Ativos digitais estão sujeitos a um alto grau de risco, incluindo, mas não se limitando a, dinâmicas voláteis de preços de mercado, mudanças regulatórias e avanços tecnológicos. O desempenho anterior de ativos digitais não é um indicador confiável de resultados futuros. Ativos digitais não são dinheiro nem moeda com curso legal, não são garantidos pelo governo ou por um banco central, e a maioria não possui ativos subjacentes, fluxo de receita ou outra fonte de valor. O julgamento independente com base em circunstâncias pessoais deve ser exercido, e a consulta a um profissional qualificado é recomendada antes de tomar qualquer decisão.

Fazer empréstimos usando ativos digitais envolve risco. Se o valor da garantia diminuir, você pode ser obrigado a adicionar mais garantia ou pagar prontamente. A plataforma pode realizar pagamentos antecipados automáticos parciais ou totais ou vendas de garantia para gerenciar os limites de empréstimo-valor, inclusive durante mercados de rápida movimentação, quando as notificações podem não ser oportunas.