Como fazer empréstimos usando seu Bitcoin como garantia

Mar 16•7 min read

Resposta rápida

Sim, você pode fazer um empréstimo usando seu Bitcoin como garantia sem vendê-lo. Você dá seu BTC como garantia para uma plataforma de empréstimos e recebe stablecoins em troca. Seu Bitcoin permanece na sua conta — ele fica apenas bloqueado enquanto você faz o empréstimo. Você o recebe de volta assim que pagar o empréstimo. O número-chave a ser observado é a sua Relação Loan-to-Value (LTV), que determina o quanto você pode pegar emprestado e qual taxa de juros você paga.

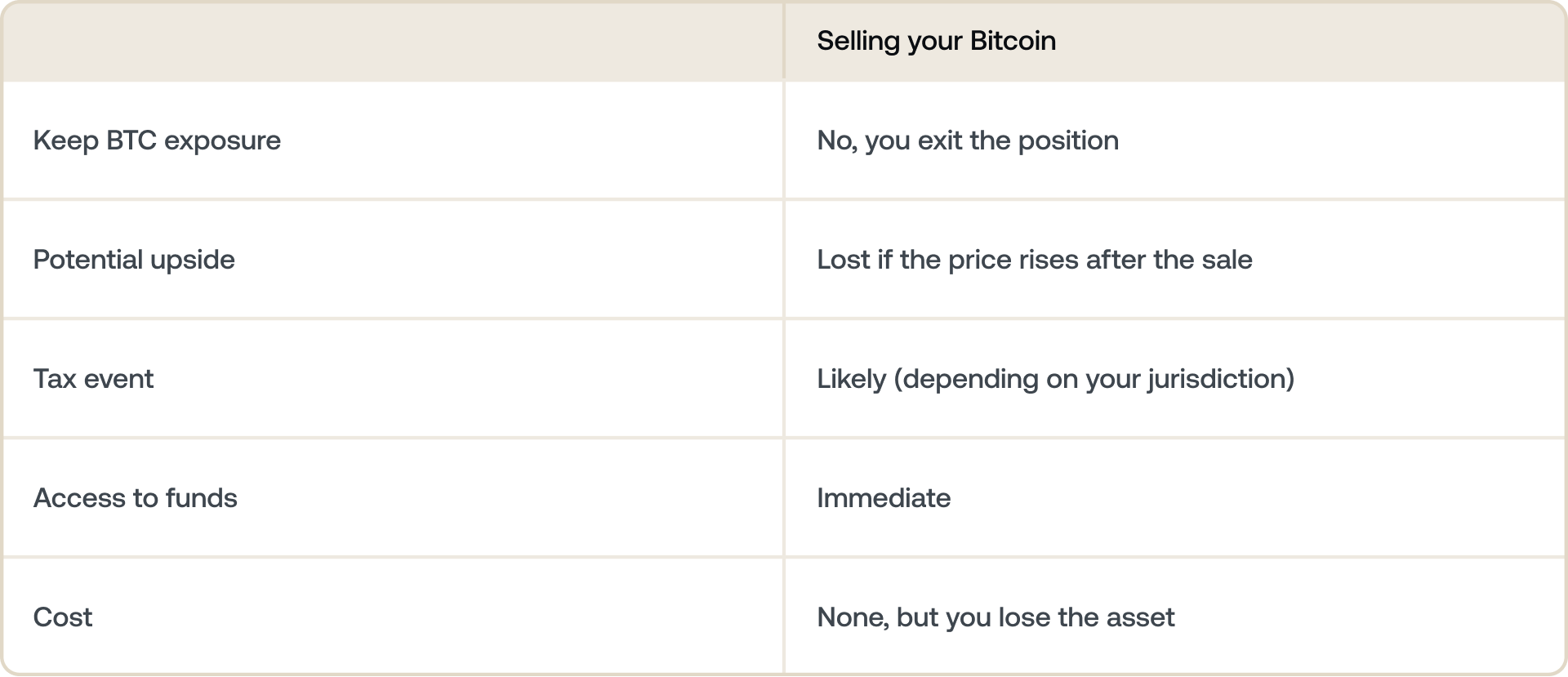

Vender Bitcoin para cobrir uma despesa parece uma troca que não se pode desfazer. Se o preço subir depois de você vender, você perde essa valorização e, dependendo de onde você mora, também pode ter gerado um evento tributável.

Fazer um empréstimo usando seu Bitcoin como garantia resolve ambos os problemas. Você acessa liquidez hoje enquanto mantém seu BTC exatamente onde está — trabalhando para você, potencialmente se valorizando e sem gerar uma venda.

Este guia explica como funciona, com o que se deve ter cuidado e como fazer isso sem assumir mais riscos do que o que lhe for confortável.

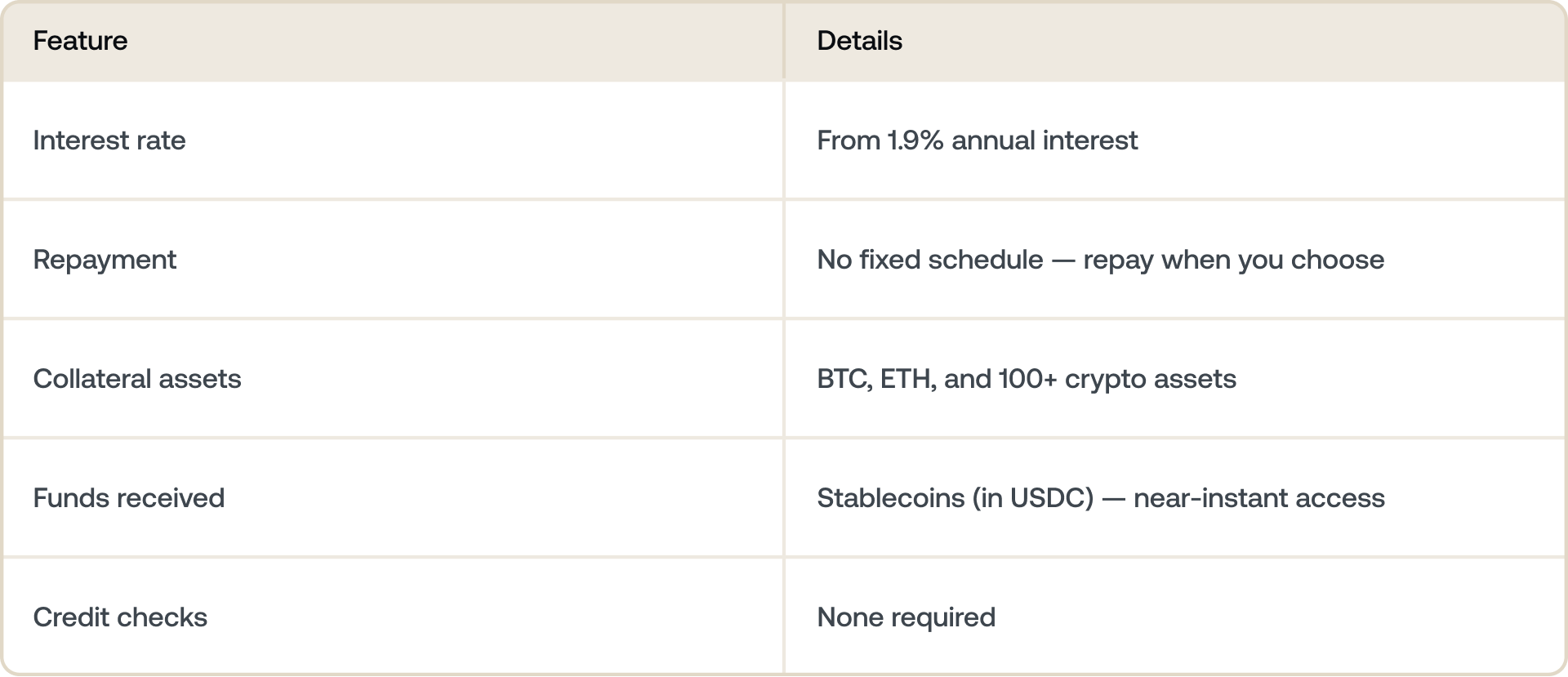

Com a Credit Line lastreada em cripto da Nexo, você pode fazer empréstimos usando Bitcoin e outros ativos digitais como garantia com taxas a partir de 1,9% de juros anuais — sem cronograma de pagamento antecipado fixo e sem verificação de crédito. Descubra como em nexo.com/borrow. As taxas dependem do seu LTV e Nível de Fidelidade.

Por que fazer um empréstimo usando Bitcoin como garantia em vez de vendê-lo?

Investidores abastados usam essa estratégia com imóveis, ações e arte há décadas. Em vez de vender um ativo em valorização para custear uma necessidade, eles fazem um empréstimo usando-o como garantia. O ativo continua a crescer. O empréstimo é pago ao longo do tempo.

Os titulares de Bitcoin agora podem fazer o mesmo.

A troca é simples: fazer um empréstimo custa dinheiro (juros), mas vender lhe custa o crescimento futuro do seu Bitcoin. O que importa mais depende da sua visão sobre para onde o BTC está indo e com que urgência você precisa dos fundos.

Como funciona o empréstimo com Bitcoin como garantia

O processo é mais simples do que a maioria das pessoas espera. Veja o que acontece passo a passo.

- Você dá o seu Bitcoin como garantia. Isso significa comprar Bitcoin ou adicioná-lo à plataforma. Seu BTC não é vendido — ele é dado como garantia para o empréstimo.

- Você recebe os fundos. A plataforma lhe dá stablecoins — normalmente até 50% do valor atual do seu Bitcoin, dependendo do LTV escolhido.

- Seu BTC permanece em seu nome. Ele não é vendido ou transferido. Se o preço do Bitcoin subir, você ainda se beneficia desse aumento.

- Você paga no seu próprio ritmo. A maioria das plataformas de empréstimo de cripto não impõe um cronograma de pagamento antecipado fixo. Você paga quando for conveniente — integral ou parcialmente.

- Seu Bitcoin é desbloqueado. Assim que você tiver pago o empréstimo mais os juros, seu BTC estará totalmente disponível para você novamente.

O conceito mais importante: Relação Loan-to-Value (LTV)

O LTV é o número mais importante no empréstimo lastreado em cripto. Entendê-lo é essencial para você.

LTV é a relação entre o que você pede emprestado e o valor da sua garantia. Se você der US$ 10.000 em Bitcoin como garantia e pegar US$ 5.000 emprestados, seu LTV é de 50%.

O que acontece quando o preço do Bitcoin cai

Esta é a parte que pega as pessoas de surpresa. Seu LTV não é fixo — ele se move com o mercado.

Exemplo: você dá 1 BTC no valor de US$ 100.000 como garantia e pega US$ 50.000 emprestados — um LTV de 50%. Se o Bitcoin cair para US$ 70.000, seu LTV sobe para 71,4% (US$ 50.000 / US$ 70.000). Se o limite de liquidação for de 75%, você estará perto de ter sua garantia vendida automaticamente. Sempre pegue empréstimos de forma conservadora e monitore seu LTV quando o mercado estiver volátil.

Se o Bitcoin se desvalorizar, a garantia que respalda seu empréstimo diminui. Seu LTV sobe automaticamente, mesmo que você não tenha pego fundos extras emprestados. Se ele cruzar o limite de liquidação de uma plataforma, a plataforma poderá vender parte do seu Bitcoin para reduzir o LTV.

Como se manter seguro

- Comece com um LTV baixo — abaixo de 30% lhe dá uma grande margem contra as oscilações de preço.

- Mantenha BTC extra pronto para adicionar como garantia se o preço cair significativamente.

- Defina alertas de preço para o seu Bitcoin para não ser pego de surpresa.

- Pegue emprestado apenas o que você pode pagar confortavelmente, independentemente dos movimentos de preço.

Como fazer empréstimo com Bitcoin como garantia na Nexo

A Credit Line lastreada em cripto da Nexo permite que você faça empréstimos usando Bitcoin e mais de 100 outros ativos como garantia. Veja como é a experiência na prática.

A taxa de juros que você paga depende do seu Nível de Fidelidade e do seu LTV. Os clientes da Nexo que mantêm um LTV igual ou inferior a 20% podem ter acesso a juros anuais de 1,9%. Veja as taxas atuais e calcule quanto você pode pegar emprestado em nexo.com/borrow

Para que as pessoas realmente usam empréstimos lastreados em cripto

Fazer empréstimos usando Bitcoin como garantia não é apenas uma estratégia fiscal. As pessoas o utilizam para uma ampla gama de necessidades práticas.

- Cobrir despesas sem vender: reformas da casa, mensalidades, cuidados com a saúde — custos altos que, de outra forma, forçariam uma venda em um momento inoportuno.

- Gerenciando o fluxo de caixa durante a volatilidade: se o mercado cair e você não quiser vender com prejuízo, um empréstimo de curto prazo permite cobrir necessidades imediatas enquanto espera que as condições melhorem.

- Oportunidades de financiamento: investir em um novo negócio, imóvel ou ativo sem liquidar uma posição de cripto a longo prazo.

- Mantendo a exposição ao BTC intacta: Muitos titulares de cripto de longo prazo relutam em vender precisamente porque esperam uma valorização contínua. Um empréstimo permite que eles acessem valor sem abrir mão desse potencial.

Perguntas frequentes

1. É possível fazer empréstimo usando Bitcoin como garantia?

Sim. Você dá seu Bitcoin como garantia a uma plataforma de empréstimos e recebe dinheiro ou stablecoins em troca. Seu BTC não é vendido — ele continua sendo seu e é desbloqueado assim que você pagar o empréstimo.

2. Quanto você pode pegar emprestado usando Bitcoin como garantia?

Depende da plataforma e do seu LTV escolhido. A maioria das plataformas permite que você pegue emprestado até 50% do valor atual do seu Bitcoin. Pegar menos emprestado — com um LTV mais baixo — oferece uma margem de segurança maior se o preço do Bitcoin cair e, normalmente, concede uma taxa de juros mais baixa no empréstimo lastreado em cripto.

3. O que é LTV em um empréstimo de Bitcoin?

LTV é a sigla para Loan-to-Value. É a relação entre o valor do seu empréstimo e o valor da sua garantia. Se você pegar emprestado US$ 4.000 usando US$ 10.000 de Bitcoin como garantia, seu LTV é de 40%. Seu LTV se move com o preço do Bitcoin — se o preço cair, seu LTV sobe, mesmo que você não tenha alterado o empréstimo.

4. O que acontece se o Bitcoin cair enquanto eu tiver um empréstimo?

Seu LTV aumenta automaticamente à medida que sua garantia perde valor. Se ultrapassar o limite de liquidação da plataforma, a plataforma pode vender parte do seu Bitcoin para trazer o LTV de volta a limites aceitáveis. A solução é pegar empréstimos de forma conservadora — começar com um LTV baixo lhe dá margem para absorver quedas de preço sem acionar a liquidação.

5. Você paga imposto ao fazer um empréstimo usando Bitcoin como garantia?

Na maioria das jurisdições, fazer um empréstimo usando Bitcoin como garantia não é um evento tributável porque você não está vendendo ou se desfazendo do seu BTC. O empréstimo em si não é renda. Dito isso, o tratamento fiscal varia de acordo com o país e as circunstâncias individuais — consulte um profissional de impostos qualificado para obter aconselhamento específico para sua situação.

6. É seguro fazer empréstimo usando Bitcoin como garantia?

Pode ser, se você pegar emprestado de forma conservadora e usar uma plataforma com custódia de nível institucional. Se o preço do Bitcoin cair o suficiente e rápido o suficiente, sua garantia pode ser vendida sem aviso prévio. Manter um LTV baixo e monitorar sua posição durante períodos de volatilidade reduz significativamente esse risco.

7. Qual é a diferença entre um empréstimo de Bitcoin e uma crypto credit line?

O termo 'credit line' normalmente implica em uma facilidade contínua onde você saca fundos conforme necessário e paga de forma flexível, em vez de pegar um único valor total. A maioria das plataformas cripto-nativas oferece um modelo de credit line em vez de um empréstimo a prazo fixo.

Estes materiais são acessíveis globalmente, e a disponibilidade destas informações não constitui acesso aos serviços descritos, que podem não estar disponíveis em determinadas jurisdições. Estes materiais têm caráter meramente informativo e não constituem aconselhamento financeiro, jurídico, tributário ou de investimentos, nem oferta, solicitação, recomendação ou endosso para usar quaisquer Serviços da Nexo, e não são personalizados nem de qualquer forma adaptados para refletir objetivos de investimento, situação financeira ou necessidades específicas. Os ativos digitais estão sujeitos a um alto grau de risco, incluindo, mas não se limitando a, dinâmicas voláteis de preços de mercado, mudanças regulatórias e avanços tecnológicos. O desempenho anterior de ativos digitais não é um indicador confiável de resultados futuros. Ativos digitais não são dinheiro ou moeda com curso legal, não são lastreados pelo governo ou por um banco central, e a maioria não possui ativos subjacentes, fluxo de receita ou outra fonte de valor. O julgamento independente com base em circunstâncias pessoais deve ser exercido, e a consulta a um profissional qualificado é recomendada antes de tomar qualquer decisão.