Nexo vs Salt Lending: porównanie pożyczek zabezpieczonych kryptowalutami

May 04•8 min read

Pożyczanie pod zastaw kryptowalut zamiast ich sprzedaży stało się powszechną strategią inwestorów, którzy chcą płynności finansowej bez rezygnowania ze swojej pozycji. Dwie platformy oferujące to od lat to Nexo i Salt Lending — jednak mimo że opierają się na tym samym pomyśle, działają zupełnie inaczej.

Salt to jedna z najstarszych marek w dziedzinie pożyczek kryptowalutowych, założona w 2016 roku i zbudowana wokół pożyczek na czas określony. Nexo oferuje odnawialną linię kredytową w ramach szerszego ekosystemu produktów. To, jak pożyczasz, ile to kosztuje i co się dzieje, gdy rynek się porusza — wszystko to kształtują różnice strukturalne.

To porównanie przedstawia kluczowe czynniki, abyś mógł zdecydować, które rozwiązanie najlepiej pasuje do Twoich potrzeb.

Aby szybko zapoznać się z funkcjami i aktualnymi stopami procentowymi, odwiedź naszą stronę porównania Nexo i Salt Lending.

Przegląd Nexo i Salt Lending

O obu platformach

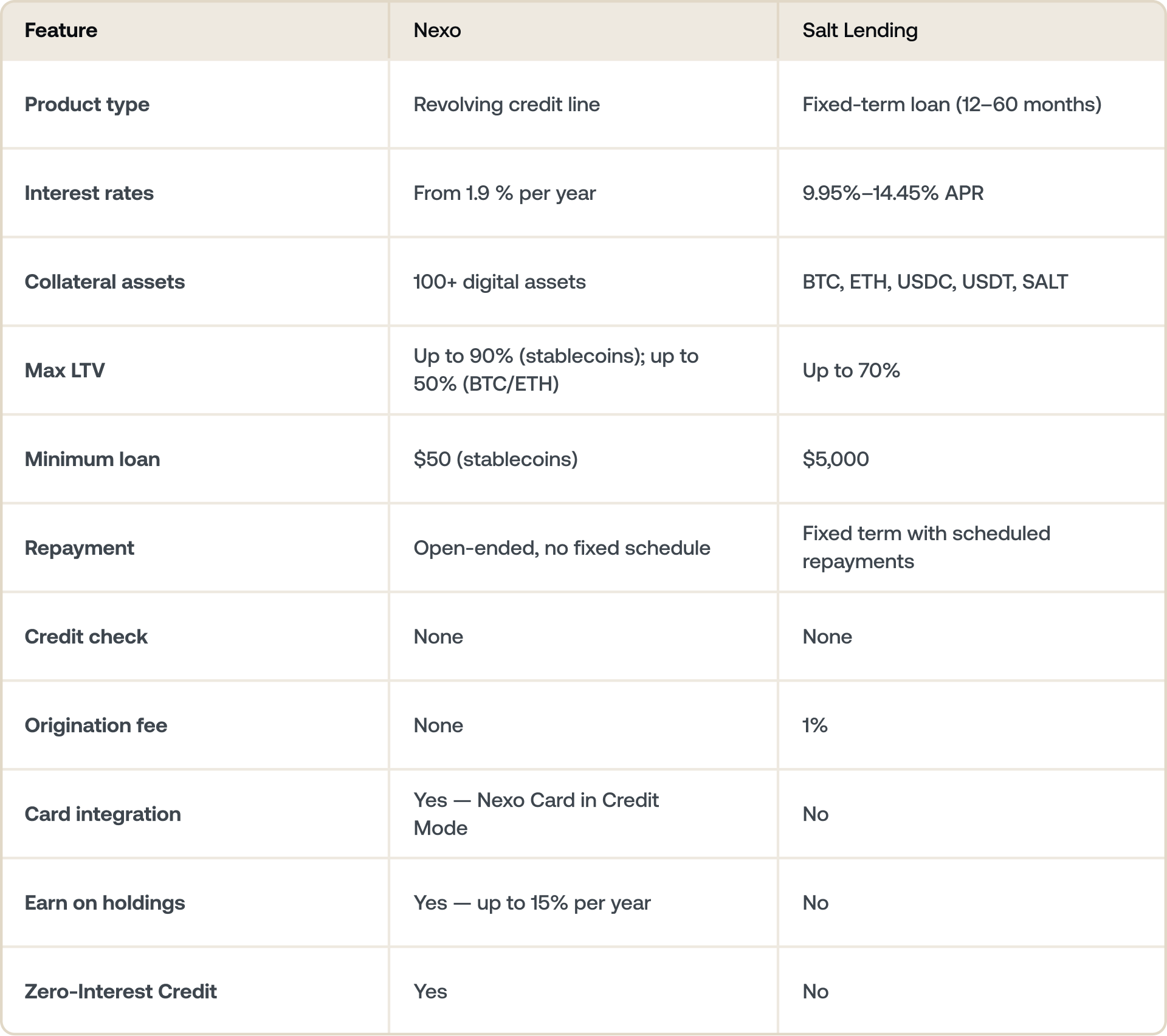

Nexo zostało uruchomione w 2018 roku jako platforma do krypto pożyczek i zarabiania. Dziś oferuje pożyczki, oszczędności, wydatki kartą i giełdę w ramach jednego konta. Jego produkt pożyczkowy to odnawialna linia kredytowa — możesz pobierać fundusze, kiedy ich potrzebujesz, i spłacać we własnym tempie.

Salt Lending zostało uruchomione w 2016 roku. Oferuje pożyczki osobiste i firmowe zabezpieczone kryptowalutowym zabezpieczeniem, ze stałymi warunkami spłaty od 12 do 60 miesięcy. Salt działa głównie w USA i na ograniczonej liczbie innych rynków.

Jak działają pożyczki

To najważniejsza różnica strukturalna między obiema platformami.

Nexo korzysta z odnawialnej linii kredytowej. Nie ma okresu pożyczki ani stałego harmonogramu spłat. Pożyczasz tyle, ile potrzebujesz, i spłacasz kiedy chcesz.

Salt Lending korzysta z pożyczek na stały okres. Biorąc pożyczkę w Salt, wybierasz okres od 12 do 60 miesięcy, otrzymujesz jednorazową sumę i spłacasz według stałego harmonogramu. Ta struktura sprawdza się dla pożyczkobiorców ceniących przewidywalność — określoną sumę spłaty i jasną datę końcową. Sprawdza się mniej dla pożyczkobiorców, którzy chcą elastyczności w pobieraniu środków i spłacie we własnym harmonogramie.

Żadna ze struktur nie jest uniwersalnie lepsza. Właściwy wybór zależy od tego, na co przeznaczasz pożyczkę i jak chcesz zarządzać spłatami.

Dlaczego pożyczkobiorcy wybierają Nexo

W przeciwieństwie do pożyczek na stały okres, Linia Kredytowa Nexo działa na zasadzie odnawialnej, bez stałego harmonogramu spłat. Pożyczkobiorcy mogą spłacać w dowolnym momencie, a dostępny kredyt zostaje przywrócony wraz ze spłatami, z zastrzeżeniem obowiązujących wymogów Loan-to-Value (LTV).

Nexo oferuje również Zero-Interest Credit — samodzielny produkt umożliwiający pożyczanie pod zastaw BTC lub ETH przy 0% odsetkach i zerowych opłatach, na stały okres i bez ryzyka likwidacji w tym czasie. Każda pozycja zawiera z góry określone parametry ochrony cen, dzięki czemu potencjalne wyniki są przejrzyste od samego początku. Salt nie ma równoważnego produktu.

Stopy procentowe

Stopy procentowe Nexo są zróżnicowane w zależności od Twojego Poziomu lojalności, obliczane codziennie na podstawie udziału NEXO Tokens, które posiadasz, w stosunku do łącznej wartości portfolio:

- Base: mniej niż 1% portfolio w NEXO Tokens

- Silver: 1–5% portfolio w NEXO Tokens

- Gold: 5–10% portfolio w NEXO Tokens

- Platinum: co najmniej 10% portfolio w NEXO Tokens, przy LTV ≤ 20% — stopy procentowe na poziomie 1.9% rocznie

Stopy procentowe Salt są uzależnione od wskaźnika wartości kredytu do zabezpieczenia:

- 30% LTV: 9,95% APR

- 50% LTV: 10,95% APR

- 70% LTV: 14,45% APR

Stopy procentowe Salt są stałe przez cały okres trwania pożyczki od momentu jej uruchomienia. Stopy procentowe Nexo mogą się zmieniać wraz ze zmianą Poziomu lojalności.

Dlaczego pożyczkobiorcy wybierają Nexo

Struktura stóp procentowych Nexo nagradza pożyczkobiorców, którzy są gotowi zoptymalizować swoje portfolio — w szczególności poprzez posiadanie jego części w NEXO Tokens. Dla pożyczkobiorców, którzy to robią, potencjalne oszczędności w porównaniu ze stałymi stopami procentowymi Salt są znaczące, szczególnie w przypadku dłuższych okresów pożyczkowych.

Zabezpieczenie i LTV

Nexo akceptuje ponad 100 aktywów cyfrowych jako zabezpieczenie, w tym Bitcoin, Ethereum, stablecoiny i szeroki zakres altcoinów. Limity LTV różnią się w zależności od aktywa:

- Stablecoiny: do 90% LTV

- BTC i ETH: do 50% LTV

- Inne aktywa: różnie (sprawdź nexo.com/borrow w celu uzyskania aktualnych limitów)

Salt akceptuje Bitcoin, Ethereum, USDC, USDT oraz własny token SALT. Maksymalne LTV wynosi 70%, niezależnie od aktywa. Węższa lista zabezpieczeń oznacza, że Salt nie jest opcją, jeśli Twoje aktywa to przede wszystkim altcoiny.

Wyższe LTV oznacza, że możesz pożyczyć więcej pod to samo zabezpieczenie — ale oznacza też, że Twoja pozycja jest bliżej wezwania do dopłaty w przypadku spadku cen. Obie platformy dokonają likwidacji zabezpieczenia, jeśli LTV przekroczy próg utrzymania.

Dlaczego pożyczkobiorcy wybierają Nexo

Elastyczność zabezpieczeń Nexo oznacza, że całe Twoje portfolio może pracować na Twój rachunek — nie tylko garstka aktywów. Jeśli posiadasz zdywersyfikowany zestaw aktywów obejmujący BTC, ETH, stablecoiny i altcoiny, Nexo pozwala zastawić je łącznie, zoptymalizować LTV w różnych typach aktywów i dostosowywać skład wraz ze zmianami rynkowymi. Węższa lista zabezpieczeń Salt i pojedynczy limit LTV pozostawiają większość zdywersyfikowanych portfeli z mniejszą liczbą opcji.

Wydatkowanie w ramach linii kredytowej

Integracja Nexo Card

Karta Nexo Card jest bezpośrednio zintegrowana z Nexo Credit Line poprzez Credit Mode. Każdy zakup kartą jest automatycznie pobierany z Twojej linii kredytowej — co oznacza, że możesz pożyczać pod zastaw swoich kryptowalut w miejscu zakupu, wszędzie tam, gdzie akceptowana jest Mastercard na całym świecie. Zakupy w Credit Mode przynoszą również do 2% cashback w kryptowalutach.

Dzięki temu Nexo Credit Line może służyć jako narzędzie do codziennych wydatków, a nie tylko mechanizm do jednorazowych dużych wypłat.

Wydatkowanie Salt Lending

Salt nie oferuje karty ani żadnej integracji z punktem sprzedaży. Pożyczone środki są wypłacane w gotówce lub stablecoinach, które następnie trzeba przenieść na konto bankowe lub zewnętrzną platformę, aby je wydać. Platforma jest skoncentrowana wyłącznie na wypłacie pożyczki i spłacie.

Dlaczego pożyczkobiorcy wybierają Nexo

Dla pożyczkobiorców, którzy chcą korzystać z linii kredytowej jako narzędzia do wydatkowania, Nexo jest jedyną opcją spośród tych dwóch. Możliwość pożyczania w miejscu zakupu i zdobywania cashback na tych transakcjach dodaje praktyczny, codzienny wymiar, którego produkt Salt po prostu nie oferuje.

Zarabianie na posiadanych aktywach

Zarobki Nexo

Aktywa przechowywane na Nexo mogą generować odsetki poprzez Flexible Savings lub Fixed-term Savings. Flexible Savings oferuje dzienne wypłaty ze składaniem odsetek bez okresu blokady. Fixed-term Savings oferuje wyższe stopy procentowe dla terminów do 12 miesięcy. Stopy procentowe sięgają do 15% rocznie, w zależności od aktywa, Poziomu lojalności i preferencji dotyczących wypłat.

Oznacza to, że pożyczanie i zarabianie mogą działać równolegle na Nexo. Aktywa, które posiadasz i które nie są zastawione jako zabezpieczenie, mogą generować zysk, podczas gdy inna ich część stanowi podstawę Twojej linii kredytowej.

Zarobki Salt Lending

Salt nie oferuje żadnych produktów generujących odsetki. Aktywa przechowywane na platformie są aktywnie wykorzystywane jako zabezpieczenie pożyczki. Nieaktywne aktywa pozostają uśpione.

Dlaczego pożyczkobiorcy wybierają Nexo

Na Nexo aktywa poza Twoją pozycją zabezpieczenia mogą zarabiać do 15% rocznie w tle — to wymiar zwrotu, którego Salt po prostu nie oferuje.

Co jest lepsze dla Ciebie

Rozważ Nexo, jeśli:

- Zależy Ci na elastyczności — możliwości korzystania i spłacania według własnego harmonogramu bez stałego terminu

- Posiadasz szeroki zakres aktywów i chcesz je wykorzystać jako zabezpieczenie

- Chcesz mieć pożyczanie, oszczędności i wydatki w jednym koncie

- Chcesz uzyskać dostęp do niższych stóp procentowych poprzez poziomy lojalności

- Chcesz finansowania na 0% poprzez Zero-Interest Credit

- Chcesz zarabiać zysk na posiadanych aktywach podczas pożyczania

Rozważ Salt Lending, jeśli:

- Chcesz stałego harmonogramu spłat z określoną datą końcową

- Posiadasz głównie Bitcoin lub Ethereum i nie potrzebujesz szerszego wsparcia zabezpieczeń

- Chcesz prostego produktu pożyczkowego z określonym terminem, bez zintegrowanego ekosystemu

Podsumowanie

Salt Lending i Nexo pozwalają pożyczać pod zastaw kryptowalut bez ich sprzedaży — ale obsługują różne style pożyczania. Salt jest zbudowany wokół stałych terminów i przewidywalnych spłat. Nexo jest stworzony do ciągłego, elastycznego dostępu do płynności w ramach szerszego ekosystemu produktowego.

Stopy procentowe Salt zaczynają się blisko 10% APR; stopy Nexo są znacznie niższe dla użytkowników posiadających NEXO Tokens.

Porównaj Nexo i Salt Lending — sprawdź aktualne stopy procentowe i szczegóły produktów.

Najczęściej zadawane pytania

1. Czym jest Salt Lending?

Salt Lending to platforma pożyczek kryptowalutowych z siedzibą w USA, założona w 2016 roku. Oferuje pożyczki osobiste i biznesowe na określony termin, zabezpieczone kryptowalutami, bez wymagania historii kredytowej.

2. Jak Nexo wypada w porównaniu z Salt Lending pod względem stóp procentowych?

Stopy procentowe Nexo zaczynają się od 1.9% rocznie dla najwyższych poziomów lojalności. Stopy procentowe Salt Lending wahają się od 9,95% do 14,45% APR, w zależności od wskaźnika wartości kredytu do zabezpieczenia.

3. Czy Salt Lending wymaga sprawdzenia historii kredytowej?

Nie. Podobnie jak Nexo, Salt Lending wykorzystuje Twoje kryptowalutowe zabezpieczenie do zabezpieczenia pożyczki, co oznacza, że nie jest wymagana historia kredytowa.

4. Jakie zabezpieczenia akceptuje Salt Lending?

Salt akceptuje Bitcoin (BTC), Ethereum (ETH), USDC, USDT oraz token SALT. Nexo akceptuje ponad 100 aktywów cyfrowych, które można łączyć.

5. Czy Nexo jest dostępne w USA?

Tak. Nexo wznowił działalność w USA w lutym 2026 roku poprzez partnerstwo z Bakkt, publicznie notowaną firmą kryptowalutową, w ramach zgodnych z przepisami, regulowanych zasad.

6. Czy mogę wydawać bezpośrednio z mojej linii kredytowej Nexo?

Tak. Nexo Card w Credit Mode umożliwia pożyczanie pod zastaw kryptowalut w miejscu zakupu, wszędzie tam, gdzie akceptowana jest Mastercard. Salt Lending nie oferuje karty ani żadnej bezpośredniej integracji z wydatkami.

7. Czy mogę zarabiać odsetki od moich kryptowalut podczas pożyczania na Nexo?

Tak. Aktywa przechowywane na Koncie Nexo, które nie są zastawione jako zabezpieczenie, mogą zarabiać odsetki poprzez Flexible lub Fixed-term Savings — do 15% rocznie, w zależności od aktywa i Twojego Poziomu lojalności. Salt Lending nie oferuje żadnego produktu do zarabiania.

8. Czym jest Zero-Interest Credit Nexo'a?

Zero-Interest Credit to samodzielny produkt Nexo, który pozwala pożyczać pod zastaw BTC, ETH, SOL i XRP przy 0% odsetkach i zerowych opłatach, bez ryzyka likwidacji w trakcie stałego terminu. Każda pozycja zawiera z góry określone parametry ochrony cen, dzięki czemu wyniki są widoczne od samego początku. Salt Lending nie ma równoważnego produktu.

Te materiały są dostępne globalnie, a dostępność informacji nie oznacza dostępu do opisanych usług, które mogą być niedostępne w niektórych jurysdykcjach. Niniejsze materiały mają wyłącznie charakter ogólnych informacji i nie stanowią porady finansowej, prawnej, podatkowej ani inwestycyjnej, oferty, zachęty, rekomendacji czy aprobaty do korzystania z jakichkolwiek usług Nexo; nie są też spersonalizowane ani w żaden sposób dostosowane do konkretnych celów inwestycyjnych, sytuacji finansowej czy potrzeb. Aktywa cyfrowe wiążą się z wysokim poziomem ryzyka, w tym m.in. ze zmiennością cen rynkowych, zmianami regulacyjnymi oraz postępem technologicznym. Dotychczasowe wyniki aktywów cyfrowych nie stanowią wiarygodnego wskaźnika przyszłych rezultatów. Aktywa cyfrowe nie są pieniędzmi ani prawnym środkiem płatniczym, nie są gwarantowane przez rząd ani bank centralny, a większość z nich nie posiada aktywów bazowych, strumienia przychodów ani innego źródła wartości. Należy kierować się niezależnym osądem uwzględniającym własną sytuację, a przed podjęciem jakiejkolwiek decyzji zalecana jest konsultacja z wykwalifikowanym specjalistą.

Pożyczanie pod zastaw aktywów cyfrowych wiąże się z ryzykiem. Jeśli wartość zabezpieczenia spadnie, może być wymagane uzupełnienie zabezpieczenia lub niezwłoczna spłata. Platforma może dokonać częściowych lub pełnych automatycznych spłat lub sprzedaży zabezpieczenia w celu zarządzania progami wskaźnika wartości kredytu do zabezpieczenia, również podczas szybko zmieniających się rynków, gdy powiadomienia mogą nie być terminowe.