Porównanie pożyczek zabezpieczonych kryptowalutami: Nexo vs. Ledn

May 03•10 min read

Zaciąganie pożyczek pod zastaw kryptowalut zamiast ich sprzedaży to kluczowa strategia dla każdego, kto chce uzyskać płynność bez rezygnowania z długoterminowej ekspozycji na aktywa cyfrowe. Zamiast generować zdarzenie podatkowe lub zamykać pozycję, zastawiasz posiadane aktywa jako zabezpieczenie i otrzymujesz środki w zamian — zachowując potencjał wzrostu w nienaruszonym stanie.

Zarówno Nexo, jak i Ledn oferują ten rodzaj pożyczek zabezpieczonych kryptowalutami. Jednak mimo wspólnych założeń ich produkty działają zupełnie inaczej. Jeden oferuje odnawialną linię kredytową z szerokim wsparciem zabezpieczeń; drugi — pożyczki Bitcoin na czas określony z wybranym zestawem funkcji.

To porównanie omawia kluczowe różnice, abyś mógł wybrać produkt najlepiej dopasowany do Twoich potrzeb pożyczkowych.

Aby uzyskać szybki przegląd funkcji i aktualnych stawek, odwiedź naszą stronę porównawczą Nexo vs. Ledn

Przegląd Nexo i Ledn

Stawki i warunki mogą ulec zmianie. Aktualne szczegóły znajdziesz na stronach poszczególnych platform.

Przegląd Nexo

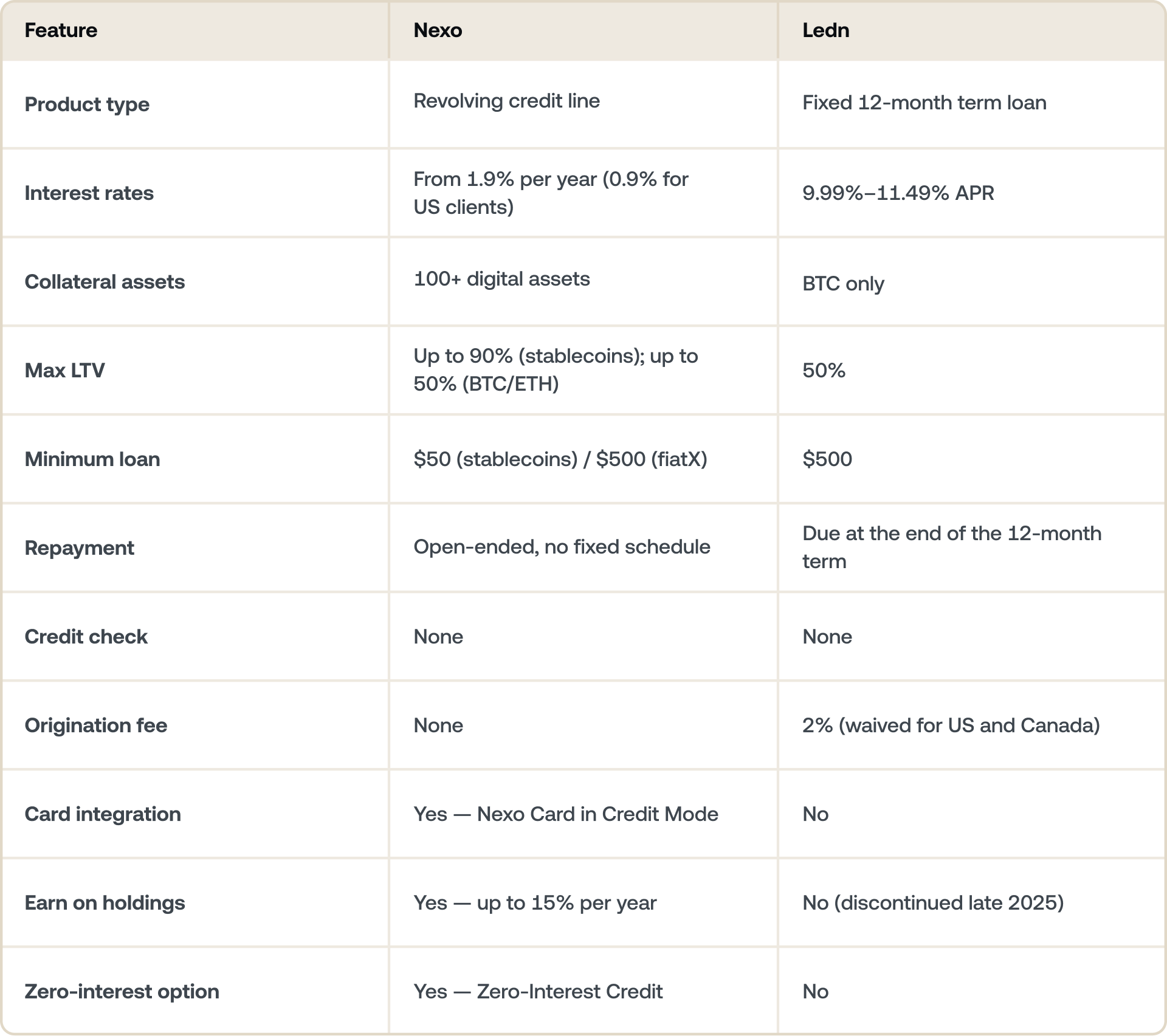

Nexo oferuje odnawialną kryptowalutową linię kredytową. Dodajesz zabezpieczenie, limit pożyczkowy jest ustalany automatycznie, a Ty możesz wypłacać środki, spłacać i pożyczać ponownie — bez konieczności składania kolejnych wniosków. Nie ma stałej daty końcowej ani minimalnej miesięcznej spłaty. Odsetki naliczają się codziennie wyłącznie od kwoty, którą faktycznie wypłaciłeś.

Stawki zaczynają się od 1.9% rocznie dla klientów z poziomem Platinum utrzymujących współczynnik LTV na poziomie 20% lub niższym. Twoja stopa procentowa jest ustalana na podstawie Loyalty Tier, który zależy od udziału NEXO Tokens w Twoim łącznym portfolio.

Nexo oferuje również Zero-Interest Credit — samodzielny produkt umożliwiający pożyczanie pod zastaw BTC lub ETH przy 0% odsetkach i zerowych opłatach, na stały okres i bez ryzyka likwidacji w tym czasie. Każda pozycja ma z góry określone parametry ochrony ceny, dzięki czemu możliwe wyniki są przejrzyste od samego początku.

Poza pożyczkami Nexo działa jako platforma all-in-one: możesz zarabiać odsetki od aktywów przez Flexible Savings lub Fixed-term Savings, wydawać środki kartą Nexo Card i zarządzać wszystkim z jednego konta.

Przegląd Ledn

Ledn oferuje kryptowalutowe pożyczki terminowe na 12 miesięcy. Składasz wniosek o określoną kwotę, otrzymujesz środki (zazwyczaj tego samego dnia) i masz 12 miesięcy na spłatę kapitału wraz z naliczonymi odsetkami w terminie zapadalności. Ledn umożliwia klientom rolowanie lub odnowienie pożyczek w terminie zapadalności, jednak pożyczkobiorcy są zobowiązani do uregulowania lub restrukturyzacji salda w zależności od rynkowych limitów LTV i bieżących aktualizacji produktów.

Ledn akceptuje wyłącznie Bitcoin jako zabezpieczenie. Platforma wycofała wsparcie dla Ethereum pod koniec 2025 roku i jednocześnie zaprzestała oferowania produktów przynoszących odsetki, skupiając się wyłącznie na pożyczkach zabezpieczonych BTC.

Stawki są podzielone na poziomy w zależności od wielkości pożyczki: 11,49% APR dla pożyczek poniżej 250 000 USD, malejąc do 9,99% dla pożyczek powyżej 1 miliona USD. Opłata inicjacyjna w wysokości 2% jest pobierana od pożyczkobiorców spoza USA i Kanady w momencie uruchomienia środków.

Dlaczego pożyczkobiorcy wybierają Nexo

Klienci Nexo cenią sobie linię kredytową, która pozostaje otwarta i dostosowuje się do ich potrzeb w czasie. Zamiast wnioskować o jedną pożyczkę z odliczaniem do spłaty, rewolwingowa struktura Nexo pozwala wypłacać środki gdy potrzebujesz płynności, spłacać gdy Ci odpowiada i korzystać z linii ponownie bez żadnych komplikacji. Dla pożyczkobiorców zarządzających bieżącymi potrzebami w zakresie przepływów pieniężnych lub tych, którzy chcą pożyczać okazjonalnie, ta elastyczność ma realną wartość.

Stawki i opłaty

Stawki i opłaty Nexo

Stopy procentowe pożyczek Nexo zaczynają się od 1.9% rocznie dla klientów z poziomem Platinum, którzy posiadają co najmniej 10% wartości swojego portfolio w NEXO Tokens i utrzymują współczynnik LTV na poziomie 20% lub niższym. Stawki dostosowują się na podstawie Loyalty Tier — Base, Silver, Gold lub Platinum — który jest obliczany codziennie na podstawie posiadanych NEXO Token.

Nie ma opłaty inicjacyjnej, opłaty za wniosek ani minimalnego wymogu spłaty. Możesz uregulować część lub całość salda w dowolnym momencie, korzystając z kryptowalut, FiatX lub stablecoinów.

Dla pożyczkobiorców, którzy chcą mieć pewność co do stopy procentowej i nie podejmować ryzyka likwidacji, Zero-Interest Credit to oddzielny produkt: 0% odsetek, zero opłat, stały termin i wbudowane parametry ochrony ceny, dzięki którym znasz swój wynik przed zaciągnięciem pożyczki. Zdobył nagrodę Consumer Lending Product of the Year na FinTech Breakthrough Awards 2026.

Stawki i opłaty Ledn

Ledn stosuje strukturę stawek podzieloną na poziomy w zależności od wielkości pożyczki:

- Standard (poniżej 250 000 USD): 11,49% APR

- Tier 1 (250 000–500 000 USD): 10,99% APR

- Tier 2 (500 000–1 000 000 USD): 10,49% APR

- Tier 3 (1 000 000 USD+): 9,99% APR

Opłata inicjacyjna w wysokości 2% jest pobierana przy uruchomieniu środków od pożyczkobiorców spoza USA i Kanady. Odsetki naliczają się codziennie i są rozliczane w momencie zamknięcia pożyczki — w terminie zapadalności lub przy wcześniejszej spłacie.

Dlaczego pożyczkobiorcy wybierają Nexo

Struktura stóp procentowych Nexo nagradza pożyczkobiorców, którzy są gotowi zoptymalizować swoje portfolio — w szczególności poprzez posiadanie jego części w NEXO Tokens. Dla pożyczkobiorców, którzy tak postępują, potencjalne oszczędności w porównaniu z platformami oferującymi stałe oprocentowanie są znaczące, szczególnie w przypadku dłuższych okresów pożyczkowych.

Zero-Interest Credit Nexo daje pożyczkobiorcom dostęp do finansowania o koszcie 0%, niedostępnego w Ledn. A dzięki brakowi opłaty inicjacyjnej w jakimkolwiek produkcie Nexo, koszt uzyskania dostępu do linii kredytowej jest niższy już od pierwszego dnia.

Obsługiwane zabezpieczenia

Zabezpieczenia Nexo

Nexo akceptuje ponad 100 aktywów cyfrowych jako zabezpieczenie, w tym Bitcoin, Ethereum, XRP, Solana, Polkadot oraz szeroki zakres stablecoinów. Możesz łączyć wiele aktywów jako podstawę jednej linii kredytowej, zamieniać je między sobą w zależności od warunków rynkowych i dostosowywać swoją pozycję bez zamykania konta.

Stablecoiny w Nexo mają wyższe maksymalne współczynniki LTV — do 90% — ponieważ ich stabilność cenowa ogranicza ryzyko likwidacji. Dla BTC i ETH maksymalny LTV wynosi 50%.

Zabezpieczenia Ledn

Ledn akceptuje wyłącznie Bitcoin. Platforma wycofała wsparcie dla Ethereum pod koniec 2025 roku w ramach decyzji o skupieniu się wyłącznie na pożyczkach zabezpieczonych BTC. Maksymalny LTV dla wszystkich pożyczek Ledn wynosi 50%.

Dla pożyczkobiorców posiadających wyłącznie Bitcoin skoncentrowane podejście Ledn nie stanowi ograniczenia. Jednak dla każdego, kto posiada Ethereum, altcoiny lub stablecoiny, te aktywa nie mogą być wykorzystane jako zabezpieczenie w Ledn.

Dlaczego pożyczkobiorcy wybierają Nexo

Elastyczność zabezpieczeń Nexo oznacza, że całe Twoje portfolio może pracować na Twoją korzyść — nie tylko część w Bitcoin. Jeśli posiadasz zdywersyfikowany zestaw aktywów w BTC, ETH i stablecoinach, Nexo pozwala zastawiać je łącznie, optymalizować LTV w różnych typach aktywów i dostosowywać skład portfela w miarę zmian na rynku. Jest to szczególnie przydatne na zmiennych rynkach, gdzie możesz chcieć zmienić skład zabezpieczenia bez zamykania pożyczki.

Spłata i elastyczność

Spłata w Nexo

Linia kredytowa Nexo jest bezterminowa. Nie ma terminu zapadalności, stałego harmonogramu ani minimalnej raty. Sam decydujesz, kiedy i ile spłacić. Odsetki naliczane są codziennie wyłącznie od bieżącego salda — jeśli spłacisz część salda, Twój dzienny koszt odsetek natychmiast spada.

Możesz spłacić kryptowalutami, FiatX lub stablecoinami bezpośrednio ze swojego Konta Nexo. Linia kredytowa pozostaje otwarta po spłacie, więc możesz ponownie z niej skorzystać bez nowego wniosku.

Spłata w Ledn

Pożyczki Ledn mają stały okres 12 miesięcy. Odsetki naliczane są codziennie przez cały okres, bez wymaganych miesięcznych płatności, a pełne saldo jest wymagalne w terminie zapadalności.

Pożyczki są denominowane w USD i mogą być rozliczane przez USDC, przelew bankowy USD lub równoważną transakcję BTC-na-USD. Pożyczkobiorcy mogą również ubiegać się o refinansowanie pożyczki na kolejny okres, jeśli spełniają wymagania LTV, lub zdecydować się na wcześniejszą spłatę bez kary za przedterminową spłatę.

Jeśli pożyczka nie zostanie rozliczona ani refinansowana do terminu zapadalności, automatyczny silnik Ledn likwiduje niezbędną sumę zabezpieczenia w celu pokrycia salda. W tym momencie nie ma okresu karencji.

Dlaczego pożyczkobiorcy wybierają Nexo

Brak terminu spłaty eliminuje istotne źródło presji, które wiąże się z pożyczkami na czas określony. W Nexo nie ma zbliżającego się terminu zapadalności, który mógłby zbiec się ze spadkiem na rynku, ograniczeniem przepływów pieniężnych lub okresem, w którym sprzedaż zabezpieczenia byłaby niekorzystna. Pożyczkobiorcy, którzy chcą zachować elastyczność — pobierając środki i spłacając je na własnych warunkach — uważają, że odnawialna struktura Nexo lepiej odpowiada sposobowi, w jaki faktycznie zarządzają swoimi finansami.

Wydatkowanie w ramach linii kredytowej

Integracja z kartą Nexo

Nexo Card integruje się bezpośrednio z Linią Kredytową Nexo poprzez Tryb kredytowy. Każdy zakup kartą jest automatycznie pobierany z Twojej linii kredytowej — co oznacza, że możesz pożyczać pod zastaw swoich kryptowalut w miejscu zakupu, wszędzie tam, gdzie akceptowana jest Mastercard na całym świecie. Zakupy w Credit Mode przynoszą również do 2% cashback w kryptowalutach.

Dzięki temu Nexo Credit Line może służyć jako narzędzie do codziennych wydatków, a nie tylko mechanizm do jednorazowych dużych wypłat.

Wydatki w Ledn

Ledn nie oferuje karty ani żadnej integracji wydatków w miejscu sprzedaży. Pożyczone środki są wypłacane w USD, USDC lub lokalnej walucie fiducjarnej, które następnie przelewasz na konto bankowe lub zewnętrzną platformę, aby je wydać. Platforma koncentruje się wyłącznie na wypłacie i spłacie pożyczek, bez warstwy wydatków skierowanej do konsumentów.

Dlaczego pożyczkobiorcy wybierają Nexo

Dla pożyczkobiorców, którzy chcą, aby ich linia kredytowa służyła również jako narzędzie do wydatków, Nexo jest jedyną opcją spośród tych dwóch. Możliwość pożyczania w miejscu zakupu — z jednoczesnym zarabianiem cashback na tych transakcjach — dodaje praktyczny, codzienny wymiar użytkowy, którego produkt Ledn nie oferuje.

Zarabiaj odsetki od swoich aktywów

Zarobki Nexo

Aktywa przechowywane w Nexo mogą zarabiać odsetki, pod warunkiem że ogólne saldo portfela spełnia minimalny próg 5000 USD. Flexible Savings oferuje codzienne wypłaty ze składaniem odsetek bez okresu blokady. Fixed-term Savings oferuje wyższe stopy procentowe dla okresów do 12 miesięcy.

Stopy procentowe sięgają do 15% rocznie, w zależności od aktywa, Twojego Poziomu lojalności oraz tego, czy chcesz otrzymywać wypłaty w NEXO Tokens. Nexo obsługuje zarobki na Bitcoin, Ethereum, stablecoinach i dziesiątkach innych aktywów.

Zarobki w Ledn

Ledn zaprzestał oferowania produktów z naliczaniem odsetek pod koniec 2025 roku. Aktywa przechowywane w Ledn nie generują już żadnego zysku. Jeśli Twoje zabezpieczenie nie jest aktywnie wykorzystywane jako podstawa pożyczki, leży bezczynnie.

Dlaczego pożyczkobiorcy wybierają Nexo

W Nexo pożyczanie i zarabianie mogą działać równolegle. Aktywa, które posiadasz na platformie i nie są zastawione jako zabezpieczenie, mogą zarabiać do 15% rocznie poprzez Flexible lub Fixed-term Savings. Oznacza to, że część Twojego portfolio może nadal generować zysk, podczas gdy inna część stanowi podstawę Twojej linii kredytowej.

Dla kogo każda platforma jest najlepsza

Nexo jest odpowiednie dla pożyczkobiorców, którzy:

- Chcą odnawialnej linii kredytowej, z której mogą korzystać, spłacać ją i ponownie używać bez składania nowego wniosku

- Posiadają zdywersyfikowane portfolio i chcą używać wielu aktywów jako zabezpieczenia

- Chcą zarabiać odsetki od posiadanych aktywów podczas pożyczania

- Chcą zintegrowanych wydatków przez Nexo Card w Trybie kredytowym

- Potrzebują szybkiego, elastycznego dostępu do środków bez stałego terminu spłaty

Ledn jest odpowiednie dla pożyczkobiorców, którzy:

- Posiadają wyłącznie Bitcoin i preferują platformę zbudowaną wokół BTC

- Chcą przejrzystej struktury ze stałą stopą procentową

- Preferują określony okres 12 miesięcy i jasny harmonogram spłat

Porównaj Nexo i Ledn — sprawdź aktualne stopy procentowe i szczegóły produktów.

Najczęściej zadawane pytania

1. Jaka jest różnica między Nexo a Ledn w przypadku pożyczek krypto?

Nexo oferuje odnawialną linię kredytową ze stopami procentowymi od 1.9% rocznie, obsługę ponad 100 aktywów jako zabezpieczenia, zintegrowane wydatki kartą i brak stałego harmonogramu spłat. Ledn oferuje stałe 12-miesięczne pożyczki zabezpieczone Bitcoin z oprocentowaniem 9,99%–11,49% APR, bez integracji karty i wyłącznie z zabezpieczeniem w BTC.

2. Która platforma ma niższe stopy procentowe pożyczki?

Stopy procentowe Nexo zaczynają się niżej — od 1.9% rocznie dla klientów na poziomie Platinum — w porównaniu do zakresu Ledn wynoszącego 9,99%–11,49% APR. Najniższe stopy procentowe Nexo wymagają posiadania NEXO Tokens, aby zakwalifikować się do poziomu Platinum; stopy procentowe Ledn są ustalane wyłącznie na podstawie wielkości pożyczki.

3. Czy mogę pożyczać pod zastaw Ethereum w Ledn?

Nie. Ledn zaprzestał obsługi ETH pod koniec 2025 roku i teraz akceptuje tylko Bitcoin jako zabezpieczenie. Nexo obsługuje Ethereum, Bitcoin i ponad 100 innych aktywów cyfrowych.

4. Czy muszę posiadać NEXO Tokens, aby pożyczać w Nexo?

Nie. Każdy może pożyczać w Nexo bez posiadania NEXO Tokens. Posiadanie ich poprawia Twój Poziom lojalności, co obniża stopę procentową pożyczki i odblokowuje dodatkowe korzyści — ale nie jest to wymóg dostępu do linii kredytowej.

5. Czy na którejś z platform jest wymagana weryfikacja zdolności kredytowej?

Ani Nexo, ani Ledn nie wymaga weryfikacji zdolności kredytowej. Obie platformy używają Twoich aktywów cyfrowych jako zabezpieczenia do zatwierdzenia i zabezpieczenia pożyczki.

6. Co się dzieje, gdy wartość mojego zabezpieczenia spada?

Na obu platformach spadek wartości zabezpieczenia podnosi Twój współczynnik LTV. Nexo zapewnia monitorowanie LTV w czasie rzeczywistym i alerty, a w przypadku gdy LTV zbliża się do progu likwidacji wynoszącego 83,33%, automatycznie użyje zabezpieczenia do spłaty części salda. Należy pamiętać, że jeśli Twoje zabezpieczenie obejmuje stablecoiny, próg likwidacji może się wahać. Ledn wysyła alerty e-mail przy 70% i 75% LTV oraz uruchamia automatyczną likwidację, jeśli LTV przekroczy 80%.

7. Czy mogę wydawać bezpośrednio z mojej linii kredytowej Nexo?

Tak. Nexo Card w Credit Mode umożliwia pożyczanie pod zastaw kryptowalut w miejscu zakupu, wszędzie tam, gdzie akceptowana jest Mastercard. Ledn nie oferuje karty ani żadnej bezpośredniej integracji wydatków.

8. Czy mogę zarabiać odsetki od swoich kryptowalut podczas pożyczania w Nexo?

Tak. Aktywa przechowywane na Twoim Koncie Nexo, które nie są zastawione jako zabezpieczenie, mogą zarabiać odsetki poprzez Flexible lub Fixed-term Savings. Ledn zaprzestał oferowania produktów z naliczaniem odsetek pod koniec 2025 roku.

9. Czym jest Zero-Interest Credit Nexo?

Zero-Interest Credit to samodzielny produkt Nexo, który pozwala pożyczać pod zastaw BTC lub ETH przy 0% odsetek i zerowych opłatach, bez ryzyka likwidacji przez cały stały okres. Każda pozycja zawiera z góry określone parametry ochrony cen, dzięki czemu wyniki są widoczne od samego początku. Jest to odrębny produkt od standardowej Linii Kredytowej Nexo's.

Te materiały są dostępne globalnie, a dostępność informacji nie oznacza dostępu do opisanych usług, które mogą być niedostępne w niektórych jurysdykcjach. Niniejsze materiały mają wyłącznie charakter ogólnych informacji i nie stanowią porady finansowej, prawnej, podatkowej ani inwestycyjnej, oferty, zachęty, rekomendacji czy aprobaty do korzystania z jakichkolwiek usług Nexo; nie są też spersonalizowane ani w żaden sposób dostosowane do konkretnych celów inwestycyjnych, sytuacji finansowej czy potrzeb. Aktywa cyfrowe wiążą się z wysokim poziomem ryzyka, w tym m.in. ze zmiennością cen rynkowych, zmianami regulacyjnymi oraz postępem technologicznym. Dotychczasowe wyniki aktywów cyfrowych nie stanowią wiarygodnego wskaźnika przyszłych rezultatów. Aktywa cyfrowe nie są pieniędzmi ani prawnym środkiem płatniczym, nie są gwarantowane przez rząd ani bank centralny, a większość z nich nie posiada aktywów bazowych, strumienia przychodów ani innego źródła wartości. Należy kierować się niezależnym osądem uwzględniającym własną sytuację, a przed podjęciem jakiejkolwiek decyzji zalecana jest konsultacja z wykwalifikowanym specjalistą.