APR vs APY: co ta różnica naprawdę oznacza dla Twojego krypto

Apr 01•4 min read

Widzisz stopę procentową. Ale która to stopa procentowa?

Otwierasz platformę krypto. Wyświetla 8%. Osiem procent brzmi wystarczająco jasno.

Ale osiem procent od czego, obliczone jak i wypłacane kiedy? Odpowiedź zmienia realną kwotę, która trafia na Twoje konto.

APR i APY to dwa różne sposoby wyrażenia tej samej bazowej stopy procentowej — a różnica między nimi to nie tylko kwestia techniczna. W krypto, gdzie zyski są kapitalizowane codziennie, a koszty pożyczek rosną szybko, ta różnica ma większe znaczenie niż na zwykłym koncie oszczędnościowym.

Oto co oznacza każde z nich i dlaczego musisz wiedzieć, na który wskaźnik patrzysz.

APR: stopa procentowa przed kapitalizacją

APR to skrót od Annual Percentage Rate, czyli rocznej stopy procentowej. To bazowa stopa procentowa na rok, bez uwzględnienia kapitalizacji.

Jeśli produkt podaje 12% APR, to 1% miesięcznie. Nic więcej.

APR informuje o koszcie pożyczki. Nie uwzględnia jednak tego, co dzieje się, gdy zarobione odsetki są doliczane do salda i same zaczynają generować odsetki.

Tu właśnie wkracza APY.

APY: stopa procentowa po kapitalizacji

APY to skrót od Annual Percentage Yield, czyli rocznego zysku. Uwzględnia tę samą bazową stopę procentową oraz częstotliwość dopisywania odsetek do salda — codziennie, co tydzień lub co miesiąc — i kapitalizuje je na przestrzeni roku.

Im częściej odsetki są kapitalizowane, tym wyższe APY w stosunku do APR.

Prosty przykład:

- Bazowa stopa procentowa: 12% APR, kapitalizacja miesięczna

- APY: ~12,68%

Różnica jest tu niewielka. Jednak przy wyższych stopach procentowych lub codziennej kapitalizacji (która jest powszechna w krypto) przepaść się powiększa. 50% APR przy codziennej kapitalizacji daje w przybliżeniu 64.8% APY.

Właśnie dlatego APY jest liczbą, którą platformy podają, gdy chcą pokazać Twój potencjał zarobkowy. To pełniejszy obraz.

Dlaczego platformy krypto używają obu wskaźników — i kiedy każdy z nich ma zastosowanie

W tradycyjnych finansach APY pojawia się głównie przy kontach oszczędnościowych, a APR przy pożyczkach. Krypto działa według tej samej logiki, tylko szybciej.

Gdy zarabiasz: Platformy podają APY, ponieważ Twój zysk jest kapitalizowany. Jeśli wpłacisz 1 BTC i zarobisz 5% APY, Twój efektywny zwrot jest wyższy niż 5% APR — ponieważ wypłacone odsetki są reinwestowane (lub automatycznie kapitalizowane) przez cały rok. Aby dowiedzieć się więcej o metodach zarabiania, przeczytaj artykuł jak zarabiać odsetki od krypto.

Gdy pożyczasz: Stopy procentowe pożyczek i linii kredytowych są zwykle podawane jako APR — prosty, roczny koszt Twojego zadłużenia. Ułatwia to porównywanie kosztów pożyczek między produktami bez zniekształcania zestawienia przez efekty kapitalizacji.

Kwestia częstotliwości kapitalizacji

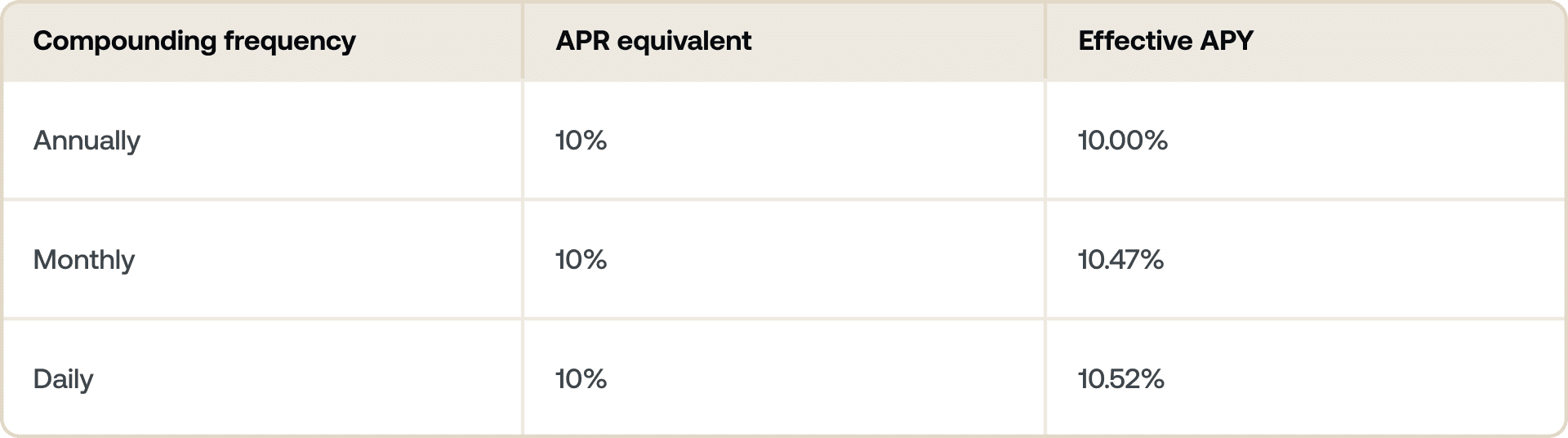

Nie wszystkie wartości APY są sobie równe. Częstotliwość kapitalizacji ma znaczenie.

Codzienna kapitalizacja sprawia, że Twoje APY jest zawsze nieco wyższe niż APR przy tej samej bazowej stopie procentowej. Różnica nie jest duża przy niskich stopach procentowych, ale rośnie wraz ze wzrostem bazowej stopy procentowej.

Porównując dwie platformy podające różne wartości APY, warto sprawdzić, czy kapitalizują codziennie, co tydzień czy co miesiąc. Wyższe APY w nagłówku nie zawsze jest lepsze, jeśli jedna platforma kapitalizuje rzadziej.

Jeśli zastanawiasz się również, czy zablokować fundusze na stały okres, czy zachować elastyczność, przeczytaj nasz dedykowany artykuł Flexible vs. Fixed-term Savings: What's the difference.

Zarabianie a pożyczanie na tym samym aktywie

Załóżmy, że posiadasz ETH i chcesz, żeby pracował bez sprzedawania.

Wpłacasz swoje ETH do produktu zarobkowego z 4% APY, przy codziennej kapitalizacji. Po 12 miesiącach Twoja pozycja w ETH rośnie — APY odzwierciedla pełny skapitalizowany zwrot, który otrzymasz.

Jednocześnie zaciągasz pożyczkę zabezpieczoną kryptowalutami z 10.9% APR. To Twój roczny koszt pożyczki. Wiesz dokładnie, ile płacisz za dostęp do płynności bez sprzedawania.

Te dwie liczby służą różnym celom. APY mówi Ci, ile zarobisz. APR mówi Ci, ile zapłacisz.

Zestawienie obu daje pełny obraz: netto kosztu lub korzyści z pozycji z dźwignią w krypto.

Na co zwracać uwagę przy porównywaniu platform

Kilka rzeczy wartych sprawdzenia, zanim przyjmiesz stopę procentową za dobrą monetę:

- Czy stopa procentowa jest stała czy zmienna? Wartości APY w krypto często zmieniają się w zależności od warunków rynkowych, popytu lub zarządzania protokołem. Lokaty terminowe mają tendencję do blokowania stopy procentowej.

- Jak często jest kapitalizowana? Codzienna kapitalizacja oznacza wyższy efektywny zysk niż tygodniowa lub miesięczna przy tej samej bazowej stopie procentowej.

- Czy podana stopa procentowa to APY czy tylko APR? Niektóre platformy podają bazowe stopy procentowe bez kapitalizacji.

- Czy są jakieś warunki? Poziomy lojalności, okresy blokady lub minimalne progi wpłat mogą wpływać na rzeczywistą stopę procentową, którą otrzymasz.

Jak Nexo prezentuje stopy procentowe

Produkty zarobkowe Nexo podają stopy procentowe jako APY, odzwierciedlające skapitalizowany zwrot z Twojego krypto. Możesz zarabiać wiodące w branży stopy procentowe na aktywach takich jak BTC, ETH, XRP, USDC i wielu innych — sprawdź aktualne stopy procentowe na nexo.com/earn-crypto.

W przypadku Nexo Credit Line koszty pożyczek są podawane jako APR, co daje Ci przejrzystą, prostą roczną stopę procentową, gdy uzyskujesz dostęp do płynności pod zastaw swojego portfolio. Sprawdź aktualne stopy procentowe pożyczek na nexo.com/borrow.

Te materiały są dostępne globalnie, a dostępność informacji nie oznacza dostępu do opisanych usług, które mogą być niedostępne w niektórych jurysdykcjach. Niniejsze materiały mają wyłącznie charakter ogólnych informacji i nie stanowią porady finansowej, prawnej, podatkowej ani inwestycyjnej, oferty, zachęty, rekomendacji czy aprobaty do korzystania z jakichkolwiek usług Nexo; nie są też spersonalizowane ani w żaden sposób dostosowane do konkretnych celów inwestycyjnych, sytuacji finansowej czy potrzeb. Aktywa cyfrowe wiążą się z wysokim poziomem ryzyka, w tym m.in. ze zmiennością cen rynkowych, zmianami regulacyjnymi oraz postępem technologicznym. Dotychczasowe wyniki aktywów cyfrowych nie stanowią wiarygodnego wskaźnika przyszłych rezultatów. Aktywa cyfrowe nie są pieniędzmi ani prawnym środkiem płatniczym, nie są gwarantowane przez rząd ani bank centralny, a większość z nich nie posiada aktywów bazowych, strumienia przychodów ani innego źródła wartości. Należy kierować się niezależnym osądem uwzględniającym własną sytuację, a przed podjęciem jakiejkolwiek decyzji zalecana jest konsultacja z wykwalifikowanym specjalistą.