Nexo vs Salt Lending: Paghahambing ng mga pautang na may kolateral na crypto

May 04•10 min read

Ang pag-iram laban sa iyong crypto sa halip na ibenta ito ay naging isang mainstream na estratehiya para sa mga investor na naghahanap ng liquidity nang hindi sinusuko ang kanilang posisyon. Dalawang plataporma ang nag-aalok nito sa loob ng maraming taon — si Nexo at Salt Lending — ngunit sa kabila ng ibinahaging parehong pangunahing ideya, napaka-iba ng kanilang paraan ng pagtatrabaho.

Ang Salt ay isa sa mga pinakamatandang pangalan sa crypto lending, itinatag noong 2016 at binuo sa paligid ng mga fixed-term na pautang. Nag-aalok ang Nexo ng revolving credit line na may mas malawak na ecosystem ng produkto. Kung paano ka humiram, magkano ang gastos, at ano ang mangyayari kapag gumalaw ang merkado — lahat ito ay naaayon sa mga istrukturang pagkakaiba na ito.

Sinusuri ng paghahambing na ito ang mga pangunahing salik upang matukoy mo kung alin ang akma sa paraan ng iyong paghiram.

Para sa mabilis na pangkalahatang-ideya ng mga tampok at kasalukuyang mga rate, bisitahin ang aming pahina ng paghahambing ng Nexo vs. Salt Lending.

Pangkalahatang-ideya ng Nexo at Salt Lending

Tungkol sa dalawang plataporma

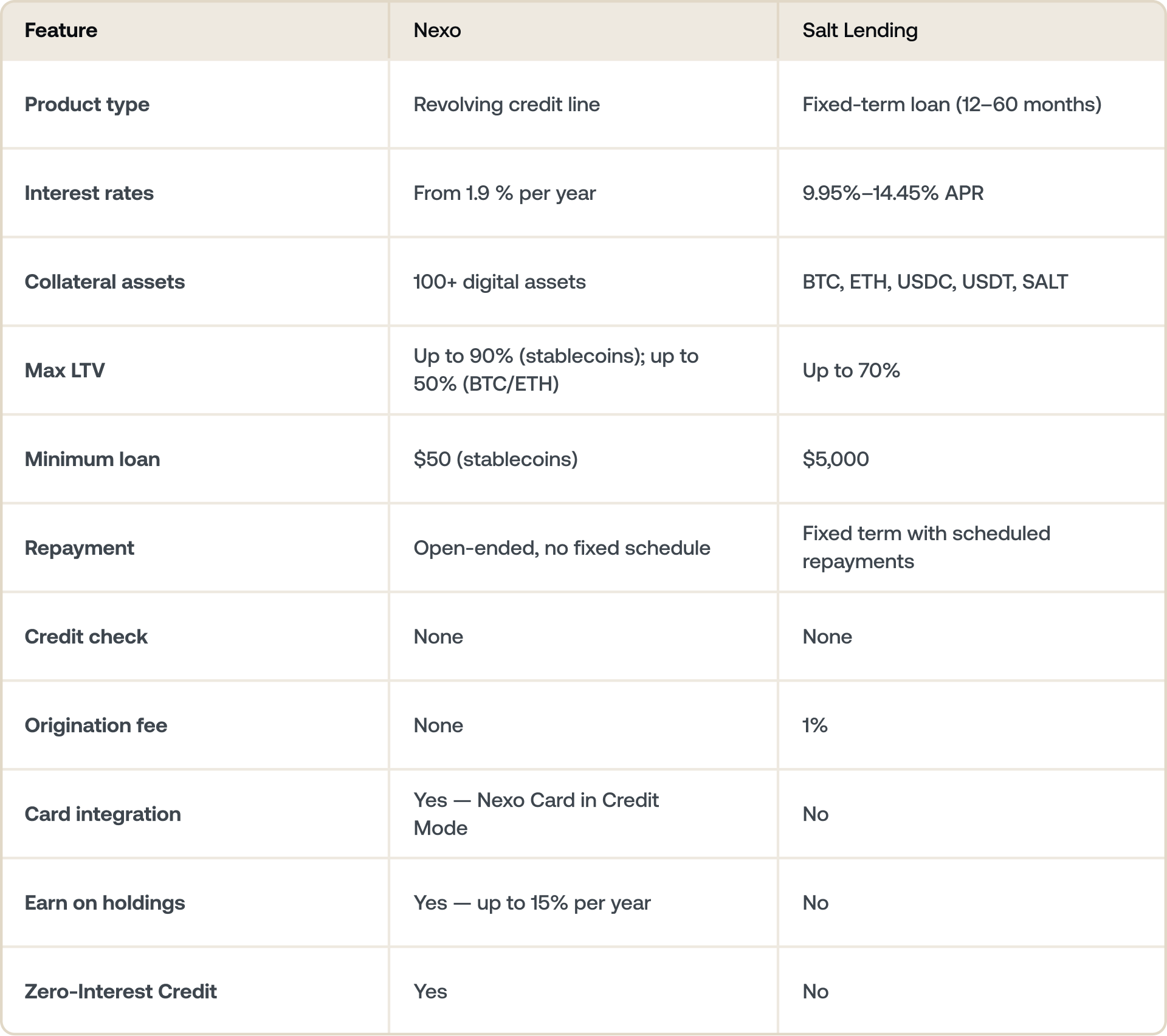

Nexo ay inilunsad noong 2018 bilang isang plataporma para sa crypto lending at kumikita. Sa kasalukuyan, nag-aalok ito ng paghiram, ipon, paggastos sa pamamagitan ng Card, at palitan sa iisang account. Ang produkto nito para sa paghiram ay isang revolving line of credit — ibig sabihin, kukunin mo ang pondo kapag kailangan mo at magbabayad sa sarili mong bilis.

Salt Lending ay inilunsad noong 2016. Nag-aalok ito ng Personal at Negosyo na mga pautang na sinusuportahan ng Panggaratiya sa cryptocurrency, na may nakatakdang mga termino ng pagbabayad mula 12 hanggang 60 buwan. Pangunahing nag-ooperate ang Salt sa US at sa limitadong bilang ng iba pang mga market.

Kung paano gumagana ang mga pautang

Ito ang pinaka-mahalagang pagkakaibang istruktura sa pagitan ng dalawang plataporma.

Gumagamit ang Nexo ng revolving credit line. Walang takdang panahon ng pautang at walang nakatakdang iskedyul ng pagbabayad. Humiram ka ng kailangan mo, magbayad kapag gusto mo.

Gumagamit ang Salt Lending ng fixed-term na mga pautang. Kapag kumuha ka ng pautang sa Salt, pipiliin mo ang termino sa pagitan ng 12 at 60 buwan, tumatanggap ng lump sum, at magbabayad ayon sa nakatakdang iskedyul. Angkop ang istrukturang ito para sa mga nangungutang na naghahanap ng predictability — isang tinukoy na halaga ng pagbabayad at malinaw na petsa ng pagtatapos. Hindi ito gaanong angkop para sa mga nangungutang na naghahanap ng flexibility na kumuha at magbayad ayon sa sarili nilang takdang oras.

Wala sa dalawang istruktura ang nangunguna sa lahat ng sitwasyon. Ang tamang pagpili ay nakasalalay sa kung para saan mo gagamitin ang pautang at kung paano mo gustong pamahalaan ang mga pagbabayad.

Bakit pinipili ng mga nangungutang ang Nexo

Hindi tulad ng mga fixed-term na pautang, ang Credit Line ng Nexo ay nag-ooperate sa revolving na batayan nang walang nakatakdang iskedyul ng pagbabayad. Maaaring magbayad ang mga nangungutang anumang oras, at ang Available na Credit ay naibabalik habang ginagawa ang mga pagbabayad, alinsunod sa naaangkop na mga kinakailangan sa Loan-to-Value (LTV).

Nag-aalok din ang Nexo ng Zero-Interest Credit — isang standalone na produkto na nagbibigay-daan sa iyo na humiram laban sa BTC o ETH sa 0% na interes at zero na Bayad, na may Fixed Term at walang Panganib ng Likidasyon sa panahon ng termino. Bawat posisyon ay may kasamang mga paunang natukoy na parameter ng proteksyon ng presyo, kaya transparent ang mga posibleng kinalabasan mula sa simula. Walang katumbas na produkto ang Salt.

Mga rate ng interes

Ang mga rate ng Nexo ay nakatier batay sa iyong Loyalty Tier, kinakalkula araw-araw mula sa bahagi ng NEXO Tokens na i-hold mo kaugnay ng kabuuang halaga ng iyong portfolio:

- Base: wala pang 1% ng portfolio sa NEXO Tokens

- Silver: 1–5% ng portfolio sa NEXO Tokens

- Gold: 5–10% ng portfolio sa NEXO Tokens

- Platinum: hindi bababa sa 10% ng portfolio sa NEXO Tokens, sa LTV ≤ 20% — mga rate na bawat taon

Ang mga rate ng Salt ay tinutukoy ng iyong loan-to-value ratio:

- 30% LTV: 9.95% APR

- 50% LTV: 10.95% APR

- 70% LTV: 14.45% APR

Ang mga rate ng Salt ay nakatakda para sa buong tagal ng loan kapag nagsimula na ang termino. Ang mga rate ng Nexo ay maaaring magbago kung magbago ang iyong Loyalty Tier.

Bakit pinipili ng mga nangungutang ang Nexo

Ang istruktura ng rate ng Nexo ay nagbibigay-reward sa mga borrower na handang i-optimize ang kanilang portfolio — sa pamamagitan ng pag-hold ng isang bahagi sa NEXO Tokens. Para sa mga borrower na gumagawa nito, ang potensyal na savings kumpara sa mga fixed na rate ng Salt ay malaki, lalo na sa mas mahabang panahon ng pagpapahiram.

Panggaratiya at LTV

Nexo ay tumatanggap ng mahigit 100 digital na asset bilang panggaratiya, kasama ang Bitcoin, Ethereum, mga stablecoin, at malawak na hanay ng mga altcoin. Nag-iiba ang mga limitasyon ng LTV ayon sa asset:

- Mga stablecoin: hanggang 90% LTV

- BTC at ETH: hanggang 50% LTV

- Iba pang mga asset: nag-iiba (tingnan ang nexo.com/borrow para sa kasalukuyang mga limitasyon)

Salt ay tumatanggap ng Bitcoin, Ethereum, USDC, USDT, at ang sarili nitong SALT token. Ang maximum na LTV ay 70%, anuman ang asset. Ang mas makitid na listahan ng panggaratiya ay nangangahulugang hindi angkop ang Salt kung ang iyong mga hawak ay pangunahing altcoin.

Ang mas mataas na LTV ay nangangahulugang maaari kang humiram nang mas marami laban sa parehong panggaratiya — ngunit nangangahulugan din ito na ang iyong posisyon ay mas malapit sa isang margin call kung bumaba ang mga presyo. Ang parehong plataporma ay maglilikida ng panggaratiya kung lalampas ang LTV sa maintenance threshold.

Bakit pinipili ng mga nangungutang ang Nexo

Ang kakayahang umangkop ng panggaratiya ng Nexo ay nangangahulugang ang iyong buong portfolio ay maaaring magtrabaho para sa iyo — hindi lang iilang asset. Kung mag-hold ka ng magkakaibang set ng mga asset sa BTC, ETH, mga stablecoin, at altcoin, pinapayagan ka ng Nexo na isangla ang mga ito nang magkasama, i-optimize ang iyong LTV sa iba't ibang uri ng asset, at ayusin ang iyong halo habang gumagalaw ang market. Ang mas makitid na listahan ng panggaratiya at solong LTV cap ng Salt ay nag-iiwan ng karamihan sa mga diversified na portfolio na may mas kaunting pagpipilian.

Paggastos gamit ang iyong credit line

Integrasyon ng Nexo Card

Ang Nexo Card ay direktang naka-integrate sa Nexo Credit Line sa pamamagitan ng Credit Mode. Bawat pagbili gamit ang card ay awtomatikong kumuha mula sa iyong credit line — ibig sabihin, maaari kang humiram laban sa iyong crypto sa punto ng pagbili, kahit saan tinatanggap ang Mastercard sa buong mundo. Ang mga pagbili sa Credit Mode ay kumikita rin ng hanggang 2% na crypto cashback.

Ginagawa nitong magamit ang Nexo Credit Line bilang pangaraw-araw na kasangkapan sa paggastos, hindi lang isang mekanismo para sa malalaking one-time na pag-withdraw.

Paggastos sa Salt Lending

Hindi nag-aalok ang Salt ng card o anumang integrasyon sa point-of-sale. Ang mga hiniramang pondo ay ibinabayad bilang cash o mga stablecoin, na ililipad mo sa isang bank account o external na plataporma para gumastos. Ang plataporma ay nakatuon lamang sa pag-disbursement at pagbabayad ng loan.

Bakit pinipili ng mga nangungutang ang Nexo

Para sa mga borrower na gustong gamitin ang kanilang credit line bilang kasangkapan sa paggastos, ang Nexo ang tanging pagpipilian sa dalawa. Ang kakayahang humiram sa punto ng pagbili at kumita ng cashback sa mga transaksyong iyon ay nagdaragdag ng praktikal, pang-araw-araw na dimensyon na hindi inaalok ng produkto ng Salt.

Kumikita sa iyong mga hawak

Mga kita ng Nexo

Ang mga asset na hawak sa Nexo ay maaaring kumita ng interes sa pamamagitan ng Flexible Savings o Fixed-term Savings. Nag-aalok ang Flexible Savings ng mga payout na may pag-compound araw-araw nang walang lock-up. Nag-aalok ang Fixed-term Savings ng mas mataas na mga rate para sa mga termino na hanggang 12 buwan. Ang mga rate ay umaabot ng hanggang 15% bawat taon, depende sa asset, ang iyong Loyalty Tier, at mga kagustuhan sa payout.

Ibig sabihin, ang pag-hiram at pagkita ay maaaring magtrabaho nang sabay sa Nexo. Ang mga asset na hawak mo na hindi isinalang bilang panggaratiya ay maaaring lumikha ng yield habang ang isa pang bahagi ay nagtataglay ng iyong credit line.

Mga kita ng Salt Lending

Hindi nag-aalok ang Salt ng anumang produktong kumikita ng interes. Ang mga asset na hawak sa plataporma ay aktibong ginagamit para suportahan ang isang loan. Ang mga walang galaw na hawak ay nakatengga lang.

Bakit pinipili ng mga nangungutang ang Nexo

Sa Nexo, ang mga asset na nasa labas ng iyong posisyon sa panggaratiya ay maaaring kumita ng hanggang 15% bawat taon sa background — isang dimensyon ng kita na hindi lang inaalok ng Salt.

Alin ang mas angkop para sa iyo

Isaalang-alang ang Nexo kung:

- Gusto mo ng kakayahang umangkop — ang kakayahang kumuha at magbayad ayon sa sarili mong iskedyul nang walang Fixed Term

- May hawak kang malawak na hanay ng mga asset at gusto mong gamitin ang mga ito bilang panggaratiya

- Gusto mong nasa iisang account ang iyong pag-hiram, savings, at paggastos

- Gusto mo ng access sa mas mababang rate sa pamamagitan ng mga Loyalty Tier

- Gusto mo ng 0% financing sa pamamagitan ng Zero-Interest Credit

- Gusto mong kumita ng yield sa mga hawak habang humiram

Isaalang-alang ang Salt Lending kung:

- Gusto mo ng fixed na iskedyul ng pagbabayad na may malinaw na petsa ng katapusan

- Pangunahin kang nag-hold ng Bitcoin o Ethereum at hindi mo kailangan ng mas malawak na suporta sa panggaratiya

- Gusto mo ng simpleng term loan na produkto nang walang integrated na ecosystem

Ang buod

Ang Salt Lending at Nexo ay parehong nagpapahintulot sa iyo na humiram laban sa crypto nang hindi ito ibinebenta — ngunit naglilingkod sila sa iba't ibang istilo ng pag-hiram. Ang Salt ay nakaayos sa paligid ng mga Fixed Term at predictable na pagbabayad. Ang Nexo ay itinayo para sa patuloy, flexible na access sa liquidity na may mas malawak na ecosystem ng produkto sa paligid nito.

Ang mga rate ng Salt ay nagsisimula malapit sa 10% APR; ang mga rate ng Nexo ay nagsisimula nang mas mababa para sa mga user na nag-ho-hold ng NEXO tokens.

Ihambing ang Nexo at Salt Lending — tingnan ang mga kasalukuyang rate at detalye ng produkto.

Mga madalas itanong

1. Ano ang Salt Lending?

Ang Salt Lending ay isang crypto lending na plataporma na nakabase sa US na itinatag noong 2016. Nag-aalok ito ng mga fixed-term na personal at business na loan na sinusuportahan ng panggaratiya sa cryptocurrency, nang walang kailangan na credit check.

2. Paano naihahambing ang Nexo sa Salt Lending pagdating sa mga interest rate?

Ang mga rate ng Nexo ay nagsisimula sa bawat taon para sa mga nangungunang Loyalty Tier. Ang mga rate ng Salt Lending ay nasa pagitan ng 9.95% hanggang 14.45% APR, depende sa iyong loan-to-value ratio.

3. Nangangailangan ba ng credit check ang Salt Lending?

Hindi. Katulad ng Nexo, ginagamit ng Salt Lending ang iyong crypto panggaratiya para masiguro ang loan, ibig sabihin ay hindi kailangan ng credit history.

4. Anong panggaratiya ang tinatanggap ng Salt Lending?

Tinatanggap ng Salt ang Bitcoin (BTC), Ethereum (ETH), USDC, USDT, at ang SALT token. Tinatanggap ng Nexo ang mahigit 100 digital na asset na maaaring pagsamahin.

5. Available ba ang Nexo sa US?

Oo. Muling inilunsad ng Nexo sa US noong Pebrero 2026 sa pamamagitan ng pakikipagtulungan sa Bakkt, isang publicly listed na crypto firm, sa ilalim ng isang compliant, regulated na balangkas.

6. Maaari ba akong gumastos nang direkta mula sa aking Nexo credit line?

Oo. Ang Nexo Card sa Credit Mode ay nagpapahintulot sa iyo na humiram laban sa iyong crypto sa punto ng pagbili, kahit saan tinatanggap ang Mastercard. Hindi nag-aalok ang Salt Lending ng card o anumang direktang integrasyon sa paggastos.

7. Maaari ba akong kumita ng interes sa aking crypto habang humiram sa Nexo?

Oo. Ang mga asset na hawak sa iyong Nexo account na hindi isinalang bilang panggaratiya ay maaaring kumita ng interes sa pamamagitan ng Flexible o Fixed-term Savings — hanggang 15% bawat taon, depende sa asset at ang iyong Loyalty Tier. Walang produktong kumikita ang inaalok ng Salt Lending.

8. Ano ang Zero-Interest Credit ng Nexo?

Ang Zero-Interest Credit ay isang standalone na produkto ng Nexo na nagpapahintulot sa iyo na humiram laban sa BTC, ETH, SOL, at XRP sa 0% na interes at zero na bayad, nang walang panganib ng likidasyon sa panahon ng Fixed Term. Bawat posisyon ay may kasamang mga predefined na parameter ng proteksyon sa presyo upang ang mga resulta ay malinaw mula pa sa simula. Walang katumbas na produkto ang Salt Lending.

Ang mga materyales na ito ay naa-access sa buong mundo, at ang pagkakaroon ng impormasyong ito ay hindi bumubuo ng access sa mga inilarawang serbisyo, na maaaring hindi available sa ilang hurisdiksyon. Ang mga materyales na ito ay para lamang sa pangkalahatang layunin ng impormasyon at hindi inilaan bilang pampinansyal, Legal, buwis, o payo sa investment, alok, solicitation, rekomendasyon, o endorsement para gamitin ang anuman sa mga Serbisyo ng Nexo at hindi naka-personalize, o sa anumang paraan ay iniayon upang ipakita ang mga partikular na layunin sa investment, sitwasyong pinansyal o pangangailangan. Ang mga digital na asset ay napapailalim sa mataas na antas ng panganib, kabilang ngunit hindi limitado sa pabago-bagong dinamika ng presyo sa market, mga pagbabago sa regulasyon, at mga teknolohikal na pag-unlad. Ang nakaraang pagganap ng mga digital na asset ay hindi maaasahang tagapagpahiwatig ng mga resulta sa hinaharap. Ang mga digital na asset ay hindi pera o Legal na tender, hindi sinusuportahan ng gobyerno o ng isang sentral na bangko, at karamihan ay walang anumang pinagbabatayan na mga asset, daloy ng kita, o ibang pinagkukunan ng halaga. Ang independiyenteng pagpapasya batay sa personal na mga kalagayan ay dapat gawin, at ang konsultasyon sa isang kwalipikadong propesyonal ay inirerekomenda bago gumawa ng anumang desisyon.

Ang pag-hiram laban sa mga digital na asset ay may kasamang panganib. Kung bumaba ang halaga ng panggaratiya, maaaring kailanganin kang magdagdag ng panggaratiya o magbayad agad. Maaaring magsagawa ang plataporma ng bahagyang o buong awtomatikong pagbabayad o mga benta ng panggaratiya upang pamahalaan ang mga threshold ng loan-to-value, kabilang sa panahon ng mabilis na gumagalaw na mga market kapag ang mga abiso ay maaaring hindi napapanahon.