Mga pautang na may kolateral na crypto: Nexo vs. Ledn

May 03•13 min read

Ang pag-utang gamit ang iyong crypto bilang panggaratiya sa halip na ibenta ito ay isang pangunahing estratehiya para sa sinumang nais mag-access ng liquidity nang hindi isinusuko ang pangmatagalang exposure sa mga digital na asset. Sa halip na mag-trigger ng taxable event o mawala ang iyong posisyon, isangla ang iyong mga tinubo bilang panggaratiya at makatanggap ng pondo kapalit — pinapanatiling buo ang iyong potensyal na kita.

Parehong nag-aalok ng ganitong uri ng pag-utang na suportado ng crypto ang Nexo at Ledn. Ngunit kahit nagbabahagi sila ng iisang pangunahing konsepto, ang kanilang mga produkto ay gumagana nang medyo naiiba. Ang isa ay nag-aalok ng revolving credit line na may malawak na suporta sa panggaratiya; ang isa naman ay nag-aalok ng fixed-term na mga pautang sa Bitcoin na may nakatutok na hanay ng mga feature.

Binabasag ng paghahambing na ito ang mga pangunahing pagkakaiba para makapagpasya ka kung aling produkto ang akma sa paraan ng iyong pagnanais na humiram.

Para sa mabilis na pangkalahatang-ideya ng mga feature at kasalukuyang rate, bisitahin ang aming pahina ng paghahambing ng Nexo vs. Ledn

Pangkalahatang-ideya ng Nexo at Ledn

Ang mga rate at kondisyon ay maaaring magbago. Bisitahin ang kani-kanilang mga plataporma para sa pinakabagong detalye.

Pangkalahatang-ideya ng Nexo

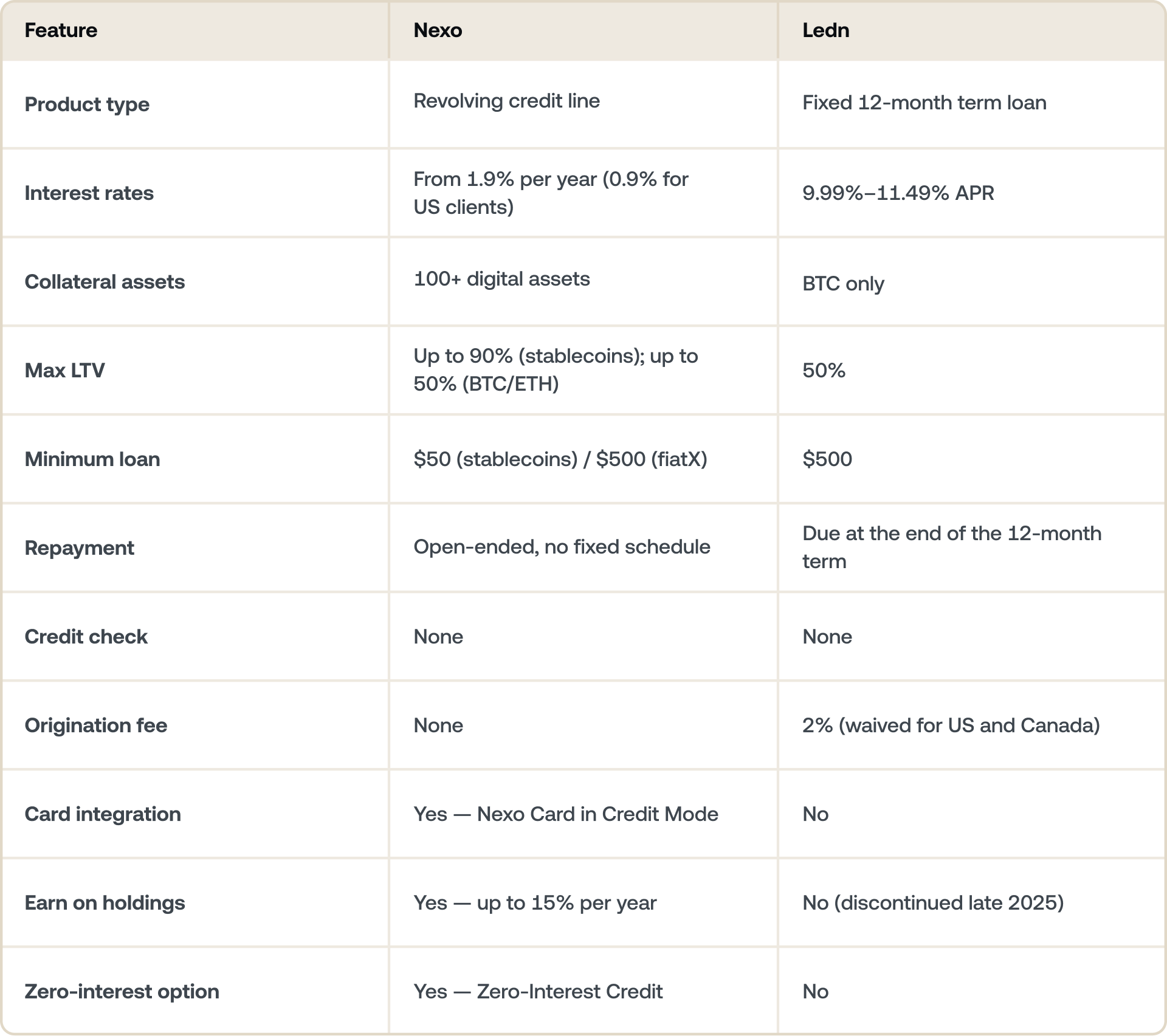

Nag-aalok ang Nexo ng revolving crypto credit line. Magdagdag ng panggaratiya, awtomatikong itatakda ang iyong limitasyon sa pag-utang, at maaari kang mag-draw ng pondo, magbayad, at humiram muli — nang hindi na kailangang mag-apply ulit sa bawat pagkakataon. Walang nakatakdang petsa ng pagtatapos at walang minimum na buwanang pagbabayad. Nag-iipon ng interes araw-araw batay lamang sa halagang aktwal mong na-withdraw.

Nagsisimula ang mga rate sa bawat taon para sa mga kliyenteng Platinum-tier na nagpapanatili ng LTV Ratio na 20% o mas mababa. Ang iyong rate ay tinutukoy ng iyong Loyalty Tier, na nakasalalay sa proporsyon ng NEXO Tokens na i-hold mo kaugnay ng iyong kabuuang portfolio.

Nag-aalok din ang Nexo ng Zero-Interest Credit — isang standalone na produkto na nagbibigay-daan sa iyo na humiram laban sa BTC o ETH sa 0% na interes at zero na Bayad, na may Fixed Term at walang Panganib ng Likidasyon sa panahon ng termino. Bawat posisyon ay may kasamang mga paunang natukoy na parameter ng proteksyon sa presyo, kaya transparent ang mga potensyal na resulta mula sa simula.

Higit pa sa pag-utang, gumagana ang Nexo bilang isang all-in-one na plataporma: maaari kang kumita ng interes sa mga asset sa pamamagitan ng Flexible Savings o Fixed-term Savings, gumastos gamit ang Nexo Card, at pamahalaan ang lahat mula sa isang account.

Pangkalahatang-ideya ng Ledn

Nag-aalok ang Ledn ng fixed-term, 12-buwang mga pautang sa crypto. Mag-apply ka para sa isang partikular na halaga, tumanggap ng pondo (karaniwang sa parehong araw), at mayroon kang 12 buwan para bayaran ang prinsipal na halaga kasama ang naipong interes sa kapanahunan. Pinapayagan ng Ledn ang mga kliyente na i-roll over o i-renew ang mga pautang sa kapanahunan, bagama't kinakailangan ng mga nanghihiram na ayusin o i-restructure ang balanse depende sa mga limitasyon ng LTV sa market at mga kasalukuyang update ng produkto.

Tumatanggap ang Ledn ng Bitcoin lamang bilang panggaratiya. Ibinagsak ng plataporma ang suporta sa Ethereum noong huling bahagi ng 2025 at sabay na itinanggal ang mga produktong kumikita ng interes, na inilipat ang pokus nito sa BTC-backed na pagpapautang.

Naka-tier ang mga rate ayon sa laki ng utang: 11.49% APR para sa mga pautang na wala pang $250,000, bumababa hanggang 9.99% para sa mga pautang na higit sa $1 milyon. Isang 2% origination fee ang nalalapat sa mga nanghihiram sa labas ng US at Canada sa oras ng drawdown.

Bakit pinipili ng mga nangungutang ang Nexo

Pinahahalagahan ng mga kliyente ng Nexo ang pagkakaroon ng credit line na nananatiling bukas at umaangkop sa kanilang mga pangangailangan sa paglipas ng panahon. Sa halip na mag-apply para sa isang pautang na may countdown sa pagbabayad, hinahayaan ka ng revolving na istraktura ng Nexo na mag-draw kapag kailangan mo ng liquidity, magbayad kapag angkop sa iyo, at muling gamitin ang credit line nang walang abala. Para sa mga nanghihiram na namamahala ng patuloy na pangangailangan sa cash flow o sa mga gustong humiram nang bukas sa pagkakataon, ang flexibility na iyon ay may malaking kahulugan.

Mga rate at bayad

Mga rate at bayad ng Nexo

Ang mga rate sa pag-utang ng Nexo ay nagsisimula sa bawat taon para sa mga kliyenteng Platinum-tier na nag-i-hold ng hindi bababa sa 10% ng halaga ng kanilang portfolio sa NEXO Tokens at nagpapanatili ng LTV Ratio na 20% o mas mababa. Inaayos ang mga rate batay sa iyong Loyalty Tier — Base, Silver, Gold, o Platinum — na kinakalkula araw-araw batay sa iyong mga tinubo sa NEXO Token.

Walang origination fee, walang application fee, at walang minimum na kinakailangan sa pagbabayad. Maaari kang mag-settle ng bahagi o lahat ng iyong balanse anumang oras gamit ang crypto, FiatX, o mga stablecoin.

Para sa mga nanghihiram na nagnanais ng katiyakan sa rate at walang Panganib ng Likidasyon, ang Zero-Interest Credit ay isang hiwalay na produkto: 0% interes, zero na bayad, Fixed Term, at mga built-in na parameter ng proteksyon sa presyo para malaman mo ang iyong resulta bago ka humiram. Nanalo ito ng Consumer Lending Product of the Year sa FinTech Breakthrough Awards 2026.

Mga rate at bayad ng Ledn

Gumagamit ang Ledn ng tiered na istruktura ng rate batay sa laki ng utang:

- Standard (wala pang $250,000): 11.49% APR

- Tier 1 ($250,000–$500,000): 10.99% APR

- Tier 2 ($500,000–$1,000,000): 10.49% APR

- Tier 3 ($1,000,000+): 9.99% APR

Isang 2% origination fee ang nalalapat sa drawdown para sa mga nanghihiram sa labas ng US at Canada. Nag-iipon ng interes araw-araw at naayos kapag isinara ang pautang — alinman sa kapanahunan o sa maagang pagbabayad.

Bakit pinipili ng mga nangungutang ang Nexo

Ang istruktura ng rate ng Nexo ay nagbibigay-reward sa mga borrower na handang i-optimize ang kanilang portfolio — sa pamamagitan ng pag-hold ng isang bahagi sa NEXO Tokens. Para sa mga nanghihiram na gumagawa nito, ang potensyal na ipon kumpara sa mga plataporma ng fixed-rate na pagpapautang ay malaki, lalo na sa mas mahabang panahon ng pag-utang.

Ang Zero-Interest Credit ng Nexo ay nagbibigay din sa mga nanghihiram ng paraan sa 0% na financing na hindi available sa Ledn. At dahil walang origination fee sa anumang produkto ng Nexo, mas mababa ang gastos sa pag-access ng credit line mula sa unang araw.

Sinusuportahang panggaratiya

Panggaratiya ng Nexo

Tumatanggap ang Nexo ng mahigit 100 digital na asset bilang panggaratiya, kabilang ang Bitcoin, Ethereum, XRP, Solana, Polkadot, at isang malawak na hanay ng mga stablecoin. Maaari mong pagsamahin ang maraming asset para suportahan ang isang credit line, mag-swap sa pagitan ng mga ito habang nagbabago ang mga kondisyon ng market, at i-adjust ang iyong posisyon nang hindi isinasara ang iyong account.

Ang mga stablecoin sa Nexo ay may mas mataas na maximum na LTV Ratio — hanggang 90% — dahil ang kanilang katatagan ng presyo ay nagbabawas ng Panganib ng Likidasyon. Para sa BTC at ETH, ang maximum na LTV ay 50%.

Panggaratiya ng Ledn

Tumatanggap ang Ledn ng Bitcoin lamang. Ibinagsak ng plataporma ang suporta sa Ethereum noong huling bahagi ng 2025 bilang bahagi ng desisyon na tumuon nang eksklusibo sa BTC-backed na pagpapautang. Ang maximum na LTV para sa lahat ng pautang ng Ledn ay 50%.

Para sa mga nanghihiram na nag-i-hold lamang ng Bitcoin, ang nakatutok na diskarte ng Ledn ay hindi isang limitasyon. Ngunit para sa sinumang nag-i-hold ng Ethereum, altcoin, o mga stablecoin, ang mga asset na iyon ay hindi maaaring gamitin bilang panggaratiya sa Ledn.

Bakit pinipili ng mga nangungutang ang Nexo

Ang kakayahang umangkop ng panggaratiya ng Nexo ay nangangahulugang ang iyong buong portfolio ay maaaring magtrabaho para sa iyo — hindi lamang ang bahagi ng Bitcoin. Kung nag-i-hold ka ng diversified na hanay ng mga asset sa BTC, ETH, at mga stablecoin, hinahayaan ka ng Nexo na isangla ang mga ito nang magkasama, i-optimize ang iyong LTV sa iba't ibang uri ng asset, at i-adjust ang iyong mix habang gumagalaw ang market. Partikular itong kapaki-pakinabang sa mga volatile na mga market kung saan maaari mong baguhin ang komposisyon ng Panggaratiya nang hindi isinasara ang isang loan.

Pagbabayad at kakayahang umangkop

Pagbabayad sa Nexo

Ang credit line ng Nexo ay walang takdang wakas. Walang petsa ng kapanahunan, walang fixed na iskedyul, at walang minimum na installment. Ikaw ang magpapasya kung kailan at magkano ang magbabayad. Nag-iipon ng interes araw-araw lamang sa natitirang balanse — kaya kung magbabayad ka ng bahagi ng balanse, agad na bababa ang iyong pang-araw-araw na gastos sa interes.

Maaari kang magbayad gamit ang crypto, FiatX, o mga stablecoin nang direkta mula sa iyong Nexo account. Nananatiling bukas ang credit line pagkatapos ng pagbabayad, kaya maaari kang humiram muli nang hindi na kailangang mag-apply.

Pagbabayad sa Ledn

Ang mga pautang ng Ledn ay may fixed na termino na 12 buwan. Nag-iipon ng interes araw-araw sa buong termino, walang kinakailangang buwanang bayad, at ang buong balanse ay dapat bayaran sa kapanahunan.

Ang mga pautang ay nasa USD at maaaring bayaran sa pamamagitan ng USDC, USD wire transfer, o sa pamamagitan ng katumbas na trade na BTC-to-USD. Maaari ring mag-apply ang mga nanghihiram para i-refinance ang kanilang pautang para sa isa pang termino kung natutugunan nila ang mga kinakailangan sa LTV, o pumili na magbayad nang maaga nang walang parusa sa prepayment.

Kung ang pautang ay hindi naaayos o na-refinance bago mag-maturity date, ang automated engine ng Ledn ay nag-liquidate ng kinakailangang halaga ng Panggaratiya upang masaklaw ang balanse. Walang grace period sa puntong iyon.

Bakit pinipili ng mga nangungutang ang Nexo

Ang kawalan ng deadline sa pagbabayad ay nag-aalis ng malaking pinagmumulan ng presyon na kaakibat ng mga fixed-term na pautang. Sa Nexo, walang maturity date na naghihintay na maaaring magtapat sa pagbagsak ng merkado, personal na limitasyon sa cash flow, o panahon kung saan ang pagbebenta ng Panggaratiya ay magiging hindi kanais-nais. Ang mga nanghihiram na gustong manatiling flexible — humiram at magbayad sa sarili nilang mga tuntunin — ay nakikita na ang revolving na istraktura ng Nexo ay mas angkop sa kung paano nila pinamamahalaan ang kanilang mga pananalapi.

Paggastos gamit ang iyong credit line

Integrasyon ng Nexo Card

Ang Nexo Card ay direktang naka-integrate sa Nexo Credit Line sa pamamagitan ng Credit Mode. Bawat pagbili gamit ang card ay awtomatikong kumuha mula sa iyong credit line — ibig sabihin, maaari kang humiram laban sa iyong crypto sa punto ng pagbili, kahit saan tinatanggap ang Mastercard sa buong mundo. Ang mga pagbili sa Credit Mode ay kumikita rin ng hanggang 2% na crypto cashback.

Ginagawa nitong magamit ang Nexo Credit Line bilang pangaraw-araw na kasangkapan sa paggastos, hindi lang isang mekanismo para sa malalaking one-time na pag-withdraw.

Paggastos sa Ledn

Hindi nag-aalok ang Ledn ng Card o anumang integrasyon ng paggastos sa point-of-sale. Ang mga hiniramang pondo ay ibinabayad bilang USD, USDC, o lokal na fiat, na ililipat mo pagkatapos sa isang bank account o external na plataporma para gumastos. Ang plataporma ay nakatuon lamang sa disbursement ng pautang at pagbabayad, na walang consumer-facing na spending layer.

Bakit pinipili ng mga nangungutang ang Nexo

Para sa mga nanghihiram na gustong gamitin ang kanilang credit line bilang kasangkapan sa paggastos, ang Nexo ang tanging pagpipilian sa dalawa. Ang kakayahang humiram sa punto ng pagbili — kumikita ng cashback sa mga transaksyong iyon — ay nagdaragdag ng praktikal at pang-araw-araw na dimensyon na hindi inaalok ng produkto ng Ledn.

Kumita ng interes sa iyong mga tinubo

Mga kita ng Nexo

Ang mga asset na hawak sa Nexo ay maaaring kumita ng interes, basta't ang iyong kabuuang balanse ng portfolio ay nakakatugon sa minimum na threshold na $5,000. Flexible Savings ay nag-aalok ng mga daily compounding na payout nang walang lock-up period. Fixed-term Savings ay nag-aalok ng mas mataas na rate para sa mga terminong hanggang 12 buwan.

Ang mga rate ay umabot hanggang 15% bawat taon, depende sa asset, ang iyong Loyalty Tier, at kung gusto mong tumanggap ng mga payout sa NEXO Tokens. Sinusuportahan ng Nexo ang mga kita sa Bitcoin, Ethereum, stablecoins, at dose-dosenang iba pang asset.

Mga kita ng Ledn

Itinigil ng Ledn ang mga produktong kumikita ng interes noong huling bahagi ng 2025. Ang mga asset na hawak sa Ledn ay hindi na nagbibigay ng anumang yield. Kung ang iyong Panggaratiya ay hindi aktibong nagse-secure ng pautang, ito ay nananatiling idle.

Bakit pinipili ng mga nangungutang ang Nexo

Sa Nexo, ang paghiram at pagkita ay maaaring magtulungan nang sabay-sabay. Ang mga asset na hawak mo sa plataporma na hindi isinesenglang bilang Panggaratiya ay maaaring kumita ng hanggang 15% bawat taon sa pamamagitan ng Flexible o Fixed-term Savings. Ibig sabihin, ang isang bahagi ng iyong portfolio ay maaaring patuloy na kumita ng yield habang ang isa pang bahagi ay nagse-secure ng iyong credit line.

Para kanino pinakamainam ang bawat plataporma

Angkop ang Nexo para sa mga nanghihiram na:

- Gusto ng revolving credit line na maaari nilang hiramin, bayaran, at muling gamitin nang hindi kailangang mag-reapply

- Humahawak ng diversified na portfolio at gustong gumamit ng maraming asset bilang Panggaratiya

- Gustong kumita ng interes sa mga tinubo habang humiram

- Gusto ng integrated na paggastos sa pamamagitan ng Nexo Card sa Credit Mode

- Nangangailangan ng mabilis at flexible na access sa pondo nang walang fixed na deadline ng pagbabayad

Angkop ang Ledn para sa mga nanghihiram na:

- Eksklusibong humahawak ng Bitcoin at mas gusto ang plataporma na itinayo para sa BTC

- Gusto ng simpleng fixed-rate na istraktura

- Mas gusto ang isang tinukoy na termino ng 12 buwan at malinaw na timeline ng pagbabayad

Ikumpara ang Nexo at Ledn — tingnan ang mga kasalukuyang rate at detalye ng produkto.

Mga madalas itanong

1. Ano ang pagkakaiba ng Nexo at Ledn para sa crypto borrowing?

Nag-aalok ang Nexo ng revolving credit line na may mga rate mula bawat taon, suporta para sa 100+ na mga asset bilang Panggaratiya, integrated na paggastos sa Card, at walang fixed na iskedyul ng pagbabayad. Nag-aalok ang Ledn ng fixed na 12-buwang Bitcoin-backed na mga pautang sa 9.99%–11.49% APR nang walang integrasyon ng Card at BTC-only na Panggaratiya.

2. Alin sa mga plataporma ang may mas mababang rate sa pag-utang?

Ang mga rate ng Nexo ay nagsisimula sa mas mababa — mula bawat taon para sa mga kliyenteng Platinum-tier — kumpara sa saklaw ng Ledn na 9.99%–11.49% APR. Ang pinakamababang rate ng Nexo ay nangangailangan ng pag-i-hold ng NEXO Tokens para maging kwalipikado para sa Platinum Tier; ang mga rate ng Ledn ay nakaayos ayon sa laki ng utang lamang.

3. Maaari ba akong humiram laban sa Ethereum sa Ledn?

Hindi. Inalis ng Ledn ang suporta sa ETH noong huling bahagi ng 2025 at tanggap na lamang ngayon ang Bitcoin bilang Panggaratiya. Sinusuportahan ng Nexo ang Ethereum, Bitcoin, at mahigit 100 pang digital na asset.

4. Kailangan ko bang mag-i-hold ng NEXO Tokens para humiram sa Nexo?

Hindi. Kahit sino ay maaaring humiram sa Nexo nang hindi nag-i-hold ng NEXO Tokens. Ang pag-i-hold ng mga ito ay nagpapabuti ng iyong Loyalty Tier, na nagpapababa ng iyong rate sa pag-utang at nag-a-unlock ng karagdagang mga benepisyo — ngunit hindi ito isang kinakailangan para ma-access ang credit line.

5. May credit check ba sa alinman sa mga plataporma?

Hindi nangangailangan ng credit check ang Nexo o Ledn. Parehong gumagamit ng iyong mga digital na asset bilang Panggaratiya para aprubahan at i-secure ang paghiram.

6. Ano ang mangyayari kung bumaba ang halaga ng aking Panggaratiya?

Sa parehong plataporma, ang pagbaba ng halaga ng Panggaratiya ay nagpapataas ng iyong LTV Ratio. Nagbibigay ang Nexo ng real-time na LTV monitoring at mga alerto, at awtomatikong gagamitin ang Panggaratiya para magbayad ng bahagi ng iyong balanse kung ang iyong LTV ay malapit na sa liquidation threshold na 83.33%. Tandaan na kung kasama ang mga stablecoin sa iyong Panggaratiya, ang liquidation threshold ay maaaring mag-fluctuate. Nagpapadala ang Ledn ng mga alerto sa email sa 70% at 75% LTV, at nag-ti-trigger ng awtomatikong likidasyon kung lalampas ang LTV sa 80%.

7. Maaari ba akong gumastos nang direkta mula sa aking Nexo credit line?

Oo. Ang Nexo Card sa Credit Mode ay nagpapahintulot sa iyo na humiram laban sa iyong crypto sa punto ng pagbili, kahit saan tinatanggap ang Mastercard. Hindi nag-aalok ang Ledn ng Card o anumang direktang integrasyon ng paggastos.

8. Maaari ba akong kumita ng interes sa aking crypto habang humiram sa Nexo?

Oo. Ang mga asset na hawak sa iyong Nexo account na hindi isinesenglang bilang Panggaratiya ay maaaring kumita ng interes sa pamamagitan ng Flexible o Fixed-term Savings. Itinigil ng Ledn ang mga produktong kumikita ng interes noong huling bahagi ng 2025.

9. Ano ang Zero-Interest Credit ng Nexo?

Zero-Interest Credit ay isang standalone na produkto ng Nexo na nagbibigay-daan sa iyo na humiram laban sa BTC o ETH sa 0% interes at walang bayad, nang walang Panganib ng Likidasyon sa panahon ng Fixed Term. Bawat posisyon ay may kasamang mga predefined na parameter ng proteksyon sa presyo upang ang mga resulta ay malinaw mula pa sa simula. Ito ay isang hiwalay na produkto mula sa standard na Credit Line ng Nexo's.

Ang mga materyales na ito ay naa-access sa buong mundo, at ang pagkakaroon ng impormasyong ito ay hindi bumubuo ng access sa mga inilarawang serbisyo, na maaaring hindi available sa ilang hurisdiksyon. Ang mga materyales na ito ay para lamang sa pangkalahatang layunin ng impormasyon at hindi inilaan bilang pampinansyal, Legal, buwis, o payo sa investment, alok, solicitation, rekomendasyon, o endorsement para gamitin ang anuman sa mga Serbisyo ng Nexo at hindi naka-personalize, o sa anumang paraan ay iniayon upang ipakita ang mga partikular na layunin sa investment, sitwasyong pinansyal o pangangailangan. Ang mga digital na asset ay napapailalim sa mataas na antas ng panganib, kabilang ngunit hindi limitado sa pabago-bagong dinamika ng presyo sa market, mga pagbabago sa regulasyon, at mga teknolohikal na pag-unlad. Ang nakaraang pagganap ng mga digital na asset ay hindi maaasahang tagapagpahiwatig ng mga resulta sa hinaharap. Ang mga digital na asset ay hindi pera o Legal na tender, hindi sinusuportahan ng gobyerno o ng isang sentral na bangko, at karamihan ay walang anumang pinagbabatayan na mga asset, daloy ng kita, o ibang pinagkukunan ng halaga. Ang independiyenteng pagpapasya batay sa personal na mga kalagayan ay dapat gawin, at ang konsultasyon sa isang kwalipikadong propesyonal ay inirerekomenda bago gumawa ng anumang desisyon.