APR বনাম APY: আপনার ক্রিপ্টোর জন্য পার্থক্যটি আসলে কী মানে

Apr 01•4 min read

আপনি একটি রেট দেখছেন। কিন্তু এটি কোন রেট?

আপনি একটি ক্রিপ্টো প্ল্যাটফর্ম খুলুন। এটি বলছে 8%। আট শতাংশ যথেষ্ট স্পষ্ট মনে হয়।

কিন্তু কীসের আট শতাংশ, কীভাবে গণনা করা হয়, কখন পরিশোধ করা হয়? উত্তরটি আপনার অ্যাকাউন্টে আসল যে অর্থ জমা হয় তা পরিবর্তন করে।

APR এবং APY হলো একই অন্তর্নিহিত সুদের রেট প্রকাশ করার দুটি ভিন্ন উপায় — এবং তাদের মধ্যে ব্যবধানটি শুধু একটি প্রযুক্তিগত বিষয় নয়। ক্রিপ্টোতে, যেখানে ইল্ড প্রতিদিন কম্পাউন্ড হয় এবং ধার নেওয়ার খরচ দ্রুত জমে ওঠে, পার্থক্যটি একটি স্ট্যান্ডার্ড সেভিংস অ্যাকাউন্টের চেয়ে বেশি গুরুত্বপূর্ণ।

প্রতিটির অর্থ কী এবং কেন আপনি কোনটি দেখছেন তা জানা দরকার।

APR: কম্পাউন্ডিংয়ের আগের রেট

APR মানে Annual Percentage Rate। এটি এক বছরের জন্য বেস সুদের রেট, কোনো কম্পাউন্ডিং ছাড়াই।

কোনো পণ্য যদি 12% APR বলে, সেটি প্রতি মাসে 1%। এর বেশি কিছু নয়।

APR আপনাকে ধার নেওয়ার খরচ বলে। এটি যা হিসাব করে না তা হলো যখন উপার্জিত সুদ আপনার ব্যালেন্সে যোগ হয় এবং নিজেই সুদ আয় করতে শুরু করে তখন কী হয়।

এখানেই APY কাজে আসে।

APY: কম্পাউন্ডিংয়ের পরের রেট

APY মানে Annual Percentage Yield। এটি একই বেস রেট নেয় এবং হিসাব করে আপনার ব্যালেন্সে কতবার সুদ যোগ হয় — দৈনিক, সাপ্তাহিক বা মাসিক — এবং এক বছরে তা কম্পাউন্ড করে।

সুদ যত ঘন ঘন কম্পাউন্ড হয়, APR-এর তুলনায় APY তত বেশি হয়।

একটি সহজ উদাহরণ:

- বেস রেট: 12% APR, মাসিক কম্পাউন্ড

- APY: ~12.68%

এখানে পার্থক্য ছোট। কিন্তু বেশি রেটে, বা দৈনিক কম্পাউন্ডিংয়ে (যা ক্রিপ্টোতে সাধারণ), ব্যবধান বাড়ে। 50% APR দৈনিক কম্পাউন্ডিংয়ে প্রায় 64.8% APY হয়ে যায়।

এই কারণেই APY হলো সেই সংখ্যা যা প্ল্যাটফর্মগুলো ব্যবহার করে যখন তারা আপনার আয় করার সম্ভাবনা দেখাতে চায়। এটি পূর্ণাঙ্গ চিত্র।

কেন crypto প্ল্যাটফর্মগুলো উভয় ব্যবহার করে — এবং কখন কোনটি প্রযোজ্য

ঐতিহ্যগত ফিনান্সে, আপনি সাধারণত সেভিংস অ্যাকাউন্টে APY এবং ঋণে APR দেখেন। ক্রিপ্টো একই যুক্তি অনুসরণ করে, শুধু দ্রুত গতিতে।

আপনি যখন আয় করছেন: প্ল্যাটফর্মগুলো APY উদ্ধৃত করে কারণ আপনার ইল্ড কম্পাউন্ড হয়। আপনি যদি 1 BTC ডিপোজিট করেন এবং 5% APY আয় করেন, আপনার কার্যকর রিটার্ন 5% APR-এর চেয়ে বেশি — কারণ প্রদত্ত সুদ পুনরায় বিনিয়োগ হয় (বা স্বয়ংক্রিয়ভাবে কম্পাউন্ড হয়) সারা বছর ধরে। আয় করার পদ্ধতি সম্পর্কে আরও গভীরভাবে জানতে, দেখুন ক্রিপ্টোতে সুদ আয় করার উপায়।

আপনি যখন ধার নিচ্ছেন: ঋণ এবং ক্রেডিট লাইনের রেট সাধারণত APR হিসেবে উদ্ধৃত করা হয় — আপনি যা ঋণী তার সহজ বার্ষিক খরচ। এটি কম্পাউন্ডিং প্রভাব তুলনাকে বিকৃত না করে বিভিন্ন পণ্যের ধার নেওয়ার খরচ তুলনা করা সহজ করে।

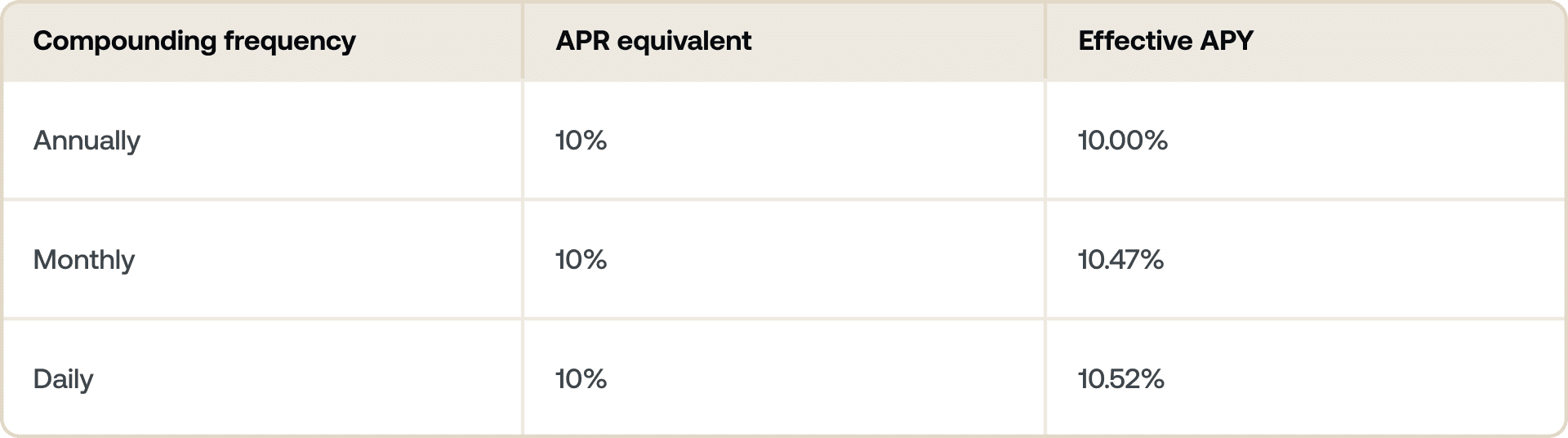

কম্পাউন্ডিং ফ্রিকোয়েন্সির প্রশ্ন

সব APY ফিগার সমান নয়। কম্পাউন্ডিং ফ্রিকোয়েন্সি গুরুত্বপূর্ণ।

দৈনিক কম্পাউন্ডিং মানে একই বেস রেটের জন্য আপনার APY সবসময় APR-এর চেয়ে সামান্য বেশি হবে। কম রেটে পার্থক্যটি নাটকীয় নয়, কিন্তু বেস রেট বাড়ার সাথে সাথে এটি বাড়তে থাকে।

দুটি প্ল্যাটফর্ম ভিন্ন APY ফিগার উদ্ধৃত করলে তুলনা করার সময়, তারা দৈনিক, সাপ্তাহিক বা মাসিক কম্পাউন্ড করে কিনা তা পরীক্ষা করা মূল্যবান। বেশি APY হেডলাইন সবসময় ভালো নয় যদি একটি কম ঘন ঘন কম্পাউন্ড করে।

আপনি যদি ফিক্সড টার্মের জন্য ফান্ডস লক করবেন নাকি নমনীয় রাখবেন তা নিয়ে ভাবছেন, আমাদের নিবেদিত আর্টিকেলটি দেখুন Flexible vs. Fixed-term Savings: What's the difference।

একই অ্যাসেটে আয় করা বনাম ধার নেওয়া

ধরুন আপনি ETH হোল্ড করছেন এবং বিক্রি না করে এটিকে কাজে লাগাতে চান।

আপনি আপনার ETH একটি আয় করার প্রোডাক্টে 4% APY-তে ডিপোজিট করুন, দৈনিক কম্পাউন্ডিং সহ। 12 মাসে, আপনার ETH পজিশন বাড়ে — APY পূর্ণ কম্পাউন্ডেড রিটার্ন প্রতিফলিত করে যা আপনি গ্রহণ করবেন।

একই সময়ে, আপনি 10.9% APR-এ একটি ক্রিপ্টো-ব্যাকড ঋণ নেন। এটি আপনার ধার নেওয়ার বার্ষিক খরচ। বিক্রি না করে লিকুইডিটি অ্যাক্সেস করতে আপনি ঠিক কতটা দিচ্ছেন তা আপনি জানেন।

দুটি সংখ্যা ভিন্ন উদ্দেশ্যে কাজ করে। APY আপনাকে বলে আপনি কী আয় করবেন। APR আপনাকে বলে আপনি কী দেবেন।

উভয় একসাথে চালালে পূর্ণ চিত্র পাবেন: একটি লিভারেজড ক্রিপ্টো পজিশনের নেট খরচ বা সুবিধা।

প্ল্যাটফর্ম তুলনা করার সময় কী দেখতে হবে

রেটকে অভিহিত মূল্যে নেওয়ার আগে কয়েকটি জিনিস পরীক্ষা করা মূল্যবান:

- রেটটি কি ফিক্সড নাকি ভেরিয়েবল? ক্রিপ্টোতে APY ফিগার প্রায়ই মার্কেটের অবস্থা, চাহিদা বা প্রোটোকল গভর্ন্যান্সের উপর ভিত্তি করে পরিবর্তিত হয়। ফিক্সড টার্ম সাধারণত রেট লক করে রাখে।

- এটি কত ঘন ঘন কম্পাউন্ড হয়? দৈনিক কম্পাউন্ডিং মানে একই বেস রেটের জন্য সাপ্তাহিক বা মাসিকের চেয়ে বেশি কার্যকর ইল্ড।

- উদ্ধৃত রেটটি কি APY নাকি শুধু APR? কিছু প্ল্যাটফর্ম কম্পাউন্ডিং ছাড়া বেস রেট উদ্ধৃত করে।

- কি কোনো শর্ত আছে? লয়্যালটি টিয়ার, লক-আপ সময়কাল, বা ন্যূনতম ডিপোজিট থ্রেশহোল্ড আপনি যে প্রকৃত রেট গ্রহণ করবেন তাকে প্রভাবিত করতে পারে।

Nexo কীভাবে রেট দেখায়

Nexo's earn প্রোডাক্টগুলোতে, রেটগুলো APY হিসেবে উদ্ধৃত করা হয়, আপনার ক্রিপ্টোর কম্পাউন্ডেড রিটার্ন প্রতিফলিত করে। আপনি BTC, ETH, XRP, USDC এবং আরও অনেক অ্যাসেটে ইন্ডাস্ট্রি-লিডিং রেট আয় করতে পারেন — বর্তমান রেটের জন্য nexo.com/earn-crypto দেখুন।

Nexo Credit Line-এর জন্য, ধার নেওয়ার খরচ APR হিসেবে উদ্ধৃত করা হয়, আপনাকে একটি স্পষ্ট, সহজ বার্ষিক রেট দেয় যা আপনি আপনার পোর্টফোলিওর বিপরীতে লিকুইডিটি অ্যাক্সেস করার সময় ব্যবহার করতে পারেন। বর্তমান ঋণের রেট দেখুন nexo.com/borrow-এ।

এই উপকরণগুলো বৈশ্বিকভাবে অ্যাক্সেসযোগ্য, এবং এই তথ্যের প্রাপ্যতা বর্ণিত পরিষেবাগুলোতে অ্যাক্সেস গঠন করে না, যা পরিষেবাগুলো নির্দিষ্ট আইনব্যবস্থায় উপলব্ধ নাও হতে পারে। এই উপকরণগুলো শুধুমাত্র সাধারণ তথ্যের উদ্দেশ্যে এবং আর্থিক, আইনি, কর বা বিনিয়োগ পরামর্শ, অফার, অনুরোধ, সুপারিশ বা Nexo Services-এর যেকোনো ব্যবহারের অনুমোদন হিসেবে উদ্দিষ্ট নয় এবং পার্সোনালাইজড নয়, বা কোনোভাবেই নির্দিষ্ট বিনিয়োগ উদ্দেশ্য, আর্থিক পরিস্থিতি বা প্রয়োজনীয়তা প্রতিফলিত করার জন্য তৈরি করা হয়নি। ডিজিটাল অ্যাসেট উচ্চ মাত্রার ঝুঁকির বিষয়, যার মধ্যে রয়েছে কিন্তু সীমাবদ্ধ নয়: অস্থির মার্কেট মূল্যের গতিশীলতা, নিয়ন্ত্রক পরিবর্তন এবং প্রযুক্তিগত অগ্রগতি। ডিজিটাল অ্যাসেটের অতীত কর্মক্ষমতা ভবিষ্যৎ ফলাফলের একটি নির্ভরযোগ্য সূচক নয়। ডিজিটাল অ্যাসেট অর্থ বা আইনি দরপত্র নয়, সরকার বা কেন্দ্রীয় ব্যাংক দ্বারা সমর্থিত নয় এবং বেশিরভাগের কোনো অন্তর্নিহিত অ্যাসেট, রাজস্ব প্রবাহ বা মূল্যের অন্য উৎস নেই। ব্যক্তিগত পরিস্থিতির উপর ভিত্তি করে স্বাধীন রায় প্রয়োগ করা উচিত এবং যেকোনো সিদ্ধান্ত নেওয়ার আগে একজন যোগ্য পেশাদারের সাথে পরামর্শ করার পরামর্শ দেওয়া হয়।