投资组合中究竟应该配置多少加密货币?

Apr 26•1 min read

TL;DR:5–10% 的规则只是起点,并非答案。 合理的加密货币配置取决于三个变量:加密货币以外的流动性仓位、现有资产组合,以及投资时间跨度。 在对比任何数字之前,先逐一思考这三个问题。 如果你在 Nexo 等支持以仓位借款的平台上持有加密货币,较大配置的实际流动性也会随之改变。

从问题背后的问题开始

在确定加密货币配置规模之前,先明确你的投资目标。

大多数持有者买入出于以下四种原因之一:长期增值、对抗通胀、主动使用(以持有资产借款、赚取收益),或投机。 不同目标,适合的配置规模各不相同。 长期增值逻辑支持建立更大、更具耐心的仓位。 投机逻辑则支持建立较小仓位,且你需要真正做好亏损的心理准备。 如果你正在主动使用加密货币,例如通过信用额度质押借款或赚取每日利息,这些资产发挥的作用远胜于闲置在钱包中。 这改变了你对持有更多加密货币的价值判断。

明确目的,是第一个决策。 其余一切自然而然。

三问框架

问题 1:你在加密货币以外的流动性仓位如何?

这正是大多数配置指南完全忽略的变量。

如果你的银行账户里有 12 个月的生活费储备,且收入稳定,即便面临大幅回撤,你也能持有波动性资产而无需被迫在最差时机抛售。 这层缓冲支撑着更大的配置比例。

如果你的应急资金不足或收入不稳定,持有较大的加密货币仓位将带来特定风险:在市场下行期,你可能被迫卖出以应对其他开支。 被动卖出而非主动选择卖出,是大多数散户持有者锁定不必要亏损的根本原因。

实用参考线:加密货币在投资组合中的占比,不应超过你能承受下跌 70% 而不影响其他财务安排的上限。 Bitcoin 从 2021 年 11 月的峰值 $69,000 跌至 2022 年 11 月的低点 $15,500,跌幅达 77%。 Ethereum 在同一时期下跌了 81%。 这些并非极端案例。 这是主要加密货币资产在熊市中的历史常态。 如果这种情境意味着你无法覆盖基本开支,说明配置比例过高。

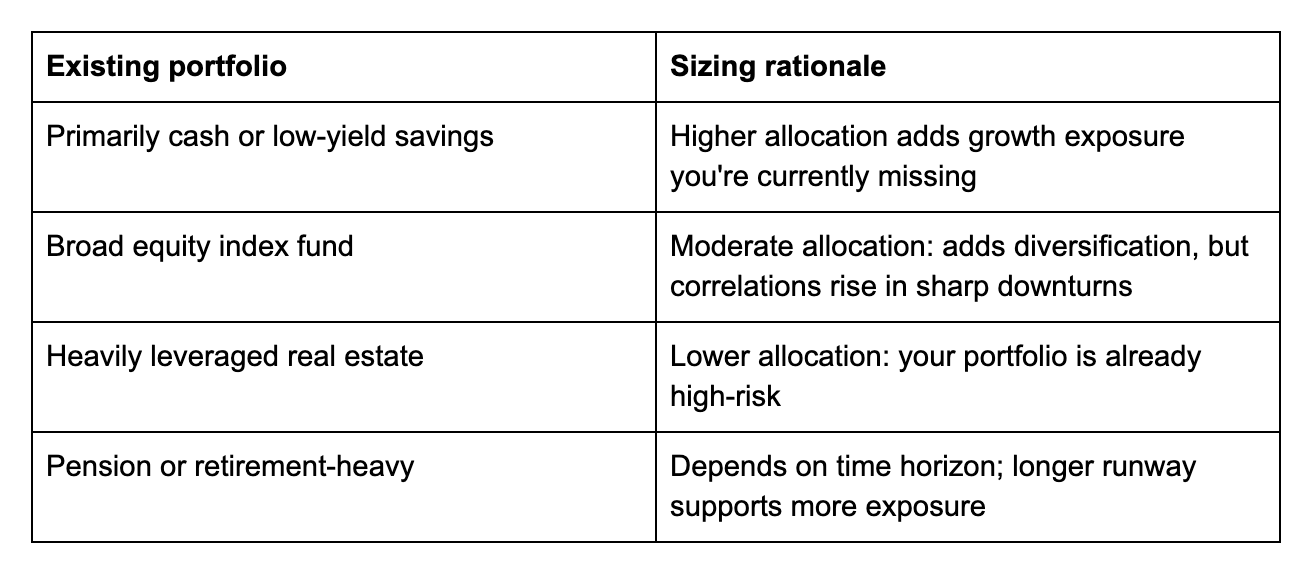

问题 2:你现有的资产组合是什么样的?

加密货币并非孤立存在。 它与你持有的其他一切资产相互影响。

问题 3:你的投资时间跨度是多长?

加密货币的波动性在短期投资跨度中危害最大。 如果你两年内就需要用钱,而回撤需要三年才能恢复,那将是真实的问题。 如果你的时间跨度是十年,同样的回撤不过是市场噪音。 自 2013 年以来,Bitcoin 历史上每一个四年滚动区间的收盘价均高于开盘价,这一数据值得在评估自己能承受多少波动时牢记在心。

根据基础配置的大致调整参考:

- 3 年以内:5% 或更低,或仅配置稳定币

- 3–7 年:5–15%,视流动性和资产组合而定

- 7 年以上:对于流动性充足、有真实长期投资逻辑的投资者,高达 20–25% 是可以站得住脚的

借款如何改变计算方式

大多数配置框架忽视的一个因素:如果你在 Nexo 等平台上持有加密货币,你的仓位并不只是被动押注。 它是一种可以用于借款的资产。

如果你需要流动资金但不想卖出,加密支持信用额度让你以 Bitcoin 或 Ethereum 作为抵押品获取资金,符合条件的客户年息低至 1.9%。 你的持仓保持不变。 若价格回升,你的完整仓位将从中受益。 Strategy(前身为 MicroStrategy)截至 2026 年 4 月持有约 815,061 BTC,已在机构层面运用这一逻辑——以 Bitcoin 储备借款,而非变现以维持运营。

这并不意味着持有超出你财务状况所能承受的规模。 但对于长期持有者而言,借款渠道的可用性提升了资产的实际流动性,进而改变了持有较大配置的实际风险。

同样地,如果你正在赚取每日利息,该仓位在持有期间持续产生收益。 这进一步支持了有意识地确定配置规模,而非默认选择最小的舒适数字。

大多数人的常见误区

最常见的错误并非持有过多加密货币。 而是持有量超出其流动性仓位的承受能力,导致在错误时机被迫卖出。

第二个误区是将 5–10% 视为所有人的上限。 对于一位收入稳定、应急资金充足、投资跨度 10 年的 30 岁投资者而言,这一区间可能过于保守。 对于距退休仅 5 年、储蓄有限的人而言,这一比例可能已经偏高。

第三个误区是随着情况变化不重新审视配置。 在 €50,000 时合理的 10% 仓位,到了 €200,000 时代表着截然不同的数字,以及截然不同的心理现实。

在 Nexo 探索加密货币储蓄与借款

确定配置规模后,让资产发挥作用,与持有多少同样重要。 Flexible Savings 可对加密货币和稳定币赚取每日利息,无锁定期。 Fixed-term Savings 为承诺存期提供更高利率。 如果你随时需要流动资金但不想卖出,Nexo 的加密支持信用额度让你以低至 1.9% 的年息获取资金。

常见问题

1. 我的投资组合中应该配置多少加密货币?

这取决于你的流动性仓位、现有资产组合和投资时间跨度。 5–10% 的规则只是起点,不是上限,也不是下限。 逐一回答上述三个问题,找到适合你实际情况的数字。

2. 10% 的加密货币配置是否过高?

对某些人而言,是的。 对另一些人,则不然。 如果 10% 下跌 70% 会迫使你卖出或改变财务行为,那就是过高了。 如果不会,那么 10% 在你的时间跨度和具体情况下或许还算保守。

3. 以加密货币借款会改变我应持有的数量吗?

有可能。 如果你在允许以仓位借款的平台上持有加密货币,该资产的实际流动性高于只能通过卖出才能变现的资产。 这改变了持有较大配置的实际风险。

4. 我应该多久再平衡一次?

一个实用的触发标准是:因价格波动,加密货币配置偏离目标超过 5 个百分点。 价格上涨将加密货币占比从 10% 推升至 18%,可能值得适当减仓。 价格下跌将其压至 5%,若你的投资逻辑未变,则可能值得适当补仓。

这些资料在全球范围内均可查阅,但该等资料的可得性并不代表能够使用所述服务。相关服务在部分国家/地区可能不可用。 本资料仅供一般信息参考之用,不构成任何财务、法律、税务或投资建议,亦非对任何 Nexo 服务的要约、招揽、推荐或背书。相关内容非个性化定制,未考虑任何特定投资目标、财务状况或个人需求。 数字资产具有高度风险,包括但不限于市场价格剧烈波动、监管政策变化以及技术更新迭代。 数字资产的过往表现并不代表未来结果。 数字资产并非货币或法定货币,不受政府或中央银行背书,且大多数数字资产不具有标的资产、收入来源或其他价值来源。 请结合个人情况进行独立判断,建议在作出任何决策前咨询合格专业人士。