Какую долю портфеля на самом деле стоит держать в крипте?

Apr 26•5 min read

TL;DR: Правило 5–10% — это отправная точка, а не готовый ответ. Правильное распределение крипты в портфеле зависит от трёх факторов: вашей ликвидности вне крипты, текущего состава активов и временного горизонта. Разберитесь с этими тремя вопросами, прежде чем сравнивать какие-либо цифры. Если вы держите крипту на платформе вроде Nexo, которая позволяет брать кредит под залог позиции, эффективная ликвидность более крупной доли также меняется.

Начните с вопроса за вопросом

Прежде чем определять размер доли крипты, чётко сформулируйте, для чего она вам нужна.

Большинство держателей покупают крипту по одной из четырёх причин: долгосрочный рост стоимости, защита от инфляции, активное использование (кредиты под залог активов, получение доходности) или спекуляции. Для каждой цели оптимальная доля разная. Тезис о долгосрочном росте предполагает более крупную и терпеливую позицию. Спекулятивный тезис предполагает меньшую сумму, потерю которой вы действительно готовы принять. Если вы активно используете крипту — берёте под неё кредит через кредитную линию или зарабатываете ежедневные проценты, — актив работает активнее, чем просто лежит в кошельке. Это меняет то, как вы оцениваете целесообразность держать его больше.

Понять свою цель — это первое решение. Всё остальное следует из него.

Система трёх вопросов

Вопрос 1: какова ваша ликвидная позиция вне крипты?

Именно эту переменную большинство руководств по распределению активов полностью упускают.

Если у вас есть запас на 12 месяцев расходов на банковском счёте и стабильный доход, вы можете пережить значительную просадку волатильного актива, не будучи вынуждены продавать его в худший момент. Такая подушка безопасности позволяет держать более крупную долю.

Если резервный фонд невелик или доход нестабилен, большая криптопозиция создаёт конкретный риск: во время спада вам может потребоваться продать активы, чтобы покрыть другие расходы. Продажа под давлением, а не по собственному выбору — именно так большинство розничных инвесторов фиксируют убытки, которых можно было избежать.

Практический ориентир: доля крипты в портфеле не должна превышать ту сумму, падение которой на 70% вы можете позволить себе пережить, не меняя ничего в своей финансовой жизни. Bitcoin упал на 77% с ноябрьского пика 2021 года в $69 000 до ноябрьского минимума 2022 года в $15 500. Ethereum за тот же период упал на 81%. Это не исключительные случаи. Это историческая норма для крупных криптовалютных активов на медвежьих рынках. Если такой сценарий означает, что вы не сможете покрыть базовые расходы, доля слишком велика.

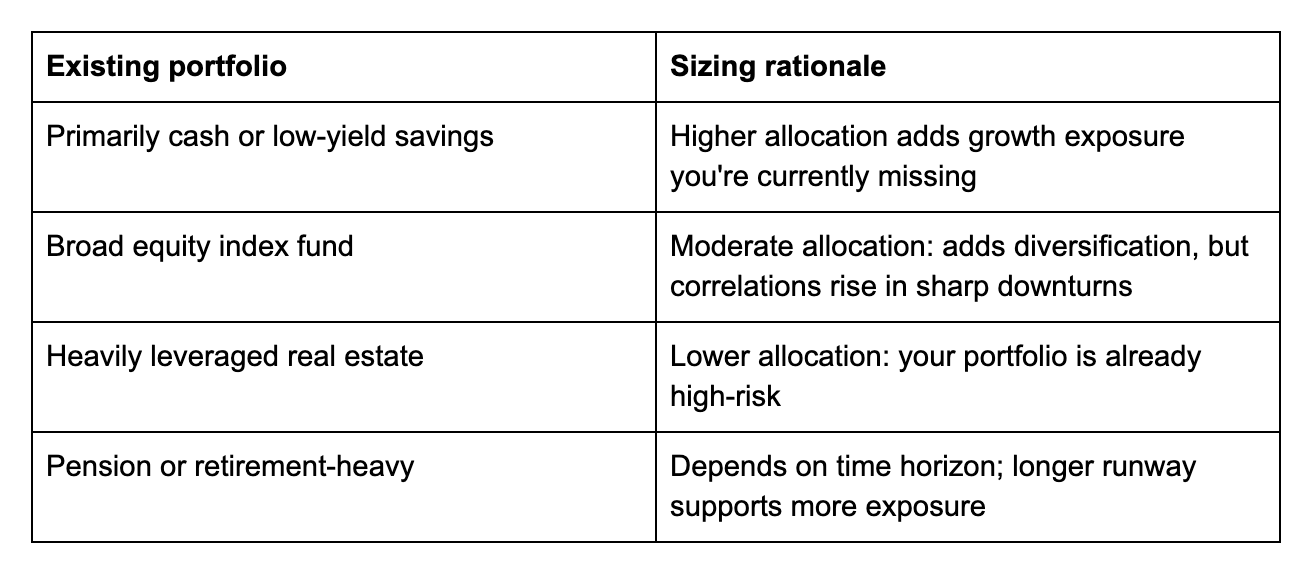

Вопрос 2: как выглядит ваш текущий состав активов?

Крипта не существует в изоляции. Она взаимодействует со всем остальным, чем вы владеете.

Вопрос 3: каков ваш временной горизонт?

Волатильность крипты наиболее разрушительна при коротком временном горизонте. Если деньги понадобятся через два года, просадка, на восстановление которой уйдёт три года, — это реальная проблема. Если горизонт — десять лет, та же просадка — лишь помеха. Каждый четырёхлетний скользящий период в истории Bitcoin с 2013 года закрывался выше открытия — полезный ориентир при оценке того, сколько волатильности вы можете позволить себе игнорировать.

Приблизительная корректировка базовой доли:

- До 3 лет: 5% и менее, или только стейблкоины

- 3–7 лет: 5–15% в зависимости от ликвидности и состава активов

- 7+ лет: до 20–25% обоснованно для инвесторов с высокой ликвидностью и чётким долгосрочным тезисом

Как кредитование меняет расчёты

Один фактор, который большинство моделей распределения игнорируют: если вы держите крипту на платформе вроде Nexo, ваша позиция — не просто пассивная ставка. Это актив, под который можно взять кредит.

Если вам нужна ликвидность, но продавать не хочется, кредитная линия под залог крипты даёт доступ к средствам с использованием Bitcoin или Ethereum в качестве обеспечения — от 1,9% годовых для подходящих клиентов. Ваши активы остаются нетронутыми. Если цена восстановится, вся ваша позиция выиграет от этого. Strategy (ранее MicroStrategy), которая по состоянию на апрель 2026 года удерживала примерно 815 061 BTC, применяла версию этой логики на институциональном уровне: брала кредиты под резервы Bitcoin вместо того, чтобы ликвидировать их для финансирования операций.

Это не означает держать больше, чем позволяет ваша финансовая ситуация. Но это означает, что для долгосрочных держателей доступность кредитования повышает эффективную ликвидность актива, что меняет практический риск более крупной доли.

Аналогично, если вы зарабатываете ежедневные проценты на своих активах, позиция генерирует доходность, пока вы её держите. Это усиливает аргумент в пользу осознанного выбора размера доли, а не автоматического выбора наименьшей комфортной цифры.

Типичные ошибки

Самая распространённая ошибка — не слишком большая доля крипты. Ошибка в том, что доля превышает то, что позволяет поглотить ликвидная позиция, не вынуждая продавать в неподходящий момент.

Вторая ошибка — воспринимать 5–10% как потолок для всех. Для 30-летнего со стабильным доходом, полным резервным фондом и горизонтом 10 лет этот диапазон может быть консервативным. Для тех, кто выходит на пенсию через пять лет и имеет скромные сбережения, он может оказаться слишком высоким.

Третья ошибка — не пересматривать распределение по мере изменения обстоятельств. Позиция в 10%, которая имела смысл при €50 000, — это уже другая цифра и другая психологическая реальность при €200 000.

Изучите крипто-сбережения и кредитование на Nexo

Определив размер доли, важно заставить её работать — не меньше, чем сам факт её наличия. Flexible Savings начисляет ежедневные проценты на крипту и стейблкоины без блокировки. Fixed-term Savings предлагает более высокие ставки на фиксированные периоды. А если вам когда-либо понадобится ликвидность без продажи активов, кредитная линия под залог крипты от Nexo открывает доступ к средствам от 1,9% годовых.

Часто задаваемые вопросы

1. Какую долю моего портфеля должна составлять крипта?

Это зависит от вашей ликвидной позиции, текущего состава активов и временного горизонта. Правило 5–10% — отправная точка, а не потолок и не пол. Проработайте три вопроса выше, чтобы прийти к цифре, которая подходит именно вам.

2. Является ли 10% крипты слишком большой долей?

Для некоторых — да. Для других — нет. Если падение 10% на 70% вынудит вас продать активы или изменить финансовое поведение — это слишком много. Если нет, 10% могут быть консервативными в зависимости от вашего временного горизонта и обстоятельств.

3. Меняет ли кредитование под залог крипты то, сколько её стоит держать?

Может. Если вы держите крипту на платформе, позволяющей брать кредит под залог позиции, актив обладает более высокой эффективной ликвидностью, чем тот, к которому можно получить доступ только через продажу. Это меняет практический риск удержания более крупной доли.

4. Как часто нужно проводить ребалансировку?

Практический сигнал — когда доля крипты в портфеле отклонилась более чем на 5 процентных пунктов от целевого значения из-за изменения цен. Рост цен, увеличивший долю крипты с 10% до 18% портфеля, может стать поводом для частичной фиксации прибыли. Падение цен, снизившее долю до 5%, может быть поводом для пополнения — если ваш тезис не изменился.

Данные материалы доступны по всему миру. Наличие этой информации не означает доступ к описанным услугам, которые могут быть недоступны в отдельных юрисдикциях. Эти материалы носят исключительно общий информационный характер и не являются финансовой, юридической, налоговой или инвестиционной консультацией, предложением, призывом, рекомендацией или одобрением использовать какие-либо услуги Nexo, не являются персональными и никоим образом не учитывают конкретные инвестиционные цели, финансовое положение или потребности. Цифровые активы сопряжены с высоким уровнем риска, в том числе связанным с волатильностью рыночных цен, изменениями в регулировании и техническим прогрессом. Прошлые результаты цифровых активов не являются надежным индикатором будущих результатов. Цифровые активы не являются деньгами или законным платежным средством, не обеспечены государством или центральным банком, и у большинства из них нет базовых активов, источника дохода или иного источника стоимости. Следует руководствоваться собственным суждением с учетом личных обстоятельств. Перед принятием любых решений рекомендуется проконсультироваться с квалифицированным специалистом.