Qual parcela do seu portfólio deve estar em cripto?

Apr 26•6 min read

TL;DR: A regra dos 5–10% é um ponto de partida, não uma resposta. A alocação certa em cripto depende de três variáveis: sua posição de liquidez fora do mercado cripto, a composição dos seus ativos atuais e seu horizonte de tempo. Responda essas três perguntas antes de comparar qualquer número. Se você mantém cripto em uma plataforma como a Nexo que permite fazer empréstimos usando sua posição como garantia, a liquidez efetiva de uma alocação maior também muda.

Comece pela pergunta por trás da pergunta

Antes de definir o tamanho da sua alocação em cripto, tenha clareza sobre o que você quer fazer com ela.

A maioria dos titulares de cripto compra por um de quatro motivos: valorização de longo prazo, proteção contra inflação, uso ativo (fazer empréstimos usando ativos mantidos, ganhar rendimento) ou especulação. A alocação ideal é diferente para cada objetivo. Uma tese de valorização de longo prazo sustenta uma posição maior e mais paciente. Uma tese especulativa sustenta uma posição menor, da qual você está genuinamente preparado para abrir mão. Se você usa cripto ativamente — fazendo empréstimos por meio de uma linha de crédito ou ganhando juros diários —, o ativo trabalha mais do que se ficasse parado em uma carteira. Isso muda a forma como você avalia manter uma quantidade maior dele.

Ter clareza sobre o seu objetivo é a primeira decisão. Todo o resto vem depois.

O framework das três perguntas

Pergunta 1: Qual é a sua posição de liquidez fora do mercado cripto?

Essa é a variável que a maioria dos guias de alocação ignora por completo.

Se você tem 12 meses de despesas de vida em uma conta bancária e uma renda estável, pode manter um ativo volátil durante uma queda expressiva sem ser forçado a vender no pior momento. Essa reserva sustenta uma alocação maior.

Se sua reserva de emergência é pequena ou sua renda é variável, uma grande posição em cripto cria um risco específico: você pode precisar vender durante uma queda para cobrir outras despesas. Vender sob pressão em vez de por escolha é como a maioria dos titulares de cripto do varejo registra perdas que não precisariam ter tomado.

Um limite prático: cripto não deve representar mais do seu portfólio do que você poderia ver cair 70% sem mudar nada mais na sua vida financeira. O Bitcoin caiu 77% do seu pico de $69.000 em novembro de 2021 até a mínima de $15.500 em novembro de 2022. O Ethereum caiu 81% no mesmo período. Esses não são casos extremos. São a norma histórica dos principais criptoativos em mercados de baixa. Se esse cenário significar que você não consegue cobrir o essencial, a alocação é grande demais.

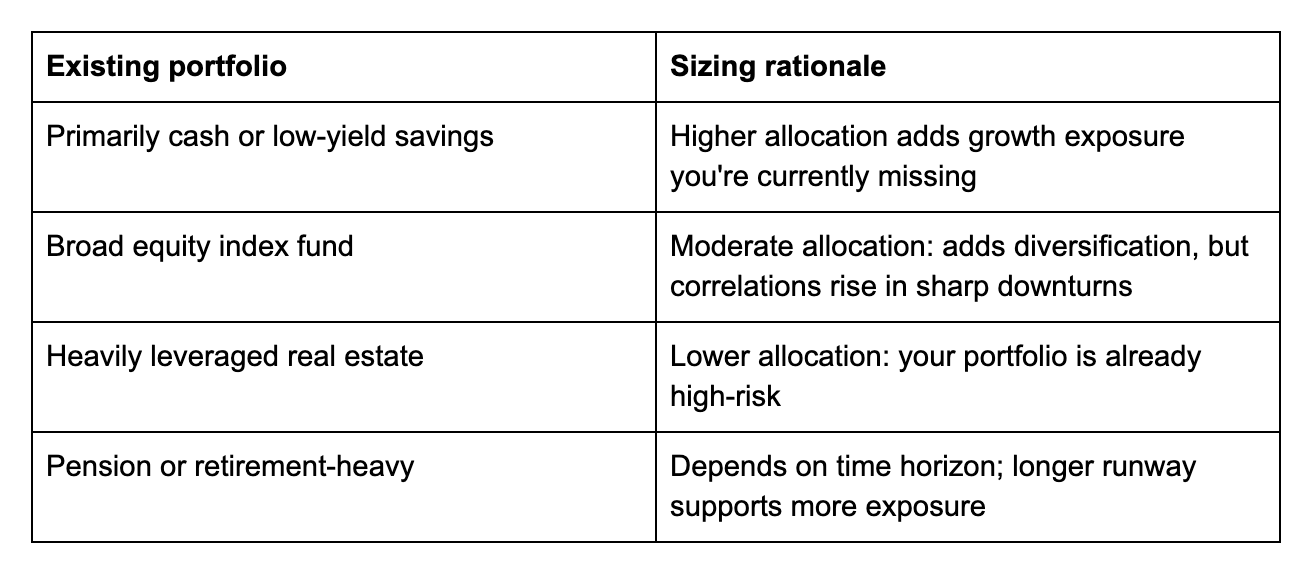

Pergunta 2: Como está a composição dos seus ativos atuais?

Cripto não existe de forma isolada. Ela interage com tudo o que você possui.

Pergunta 3: Qual é o seu horizonte de tempo?

A volatilidade do mercado cripto é mais prejudicial em horizontes de tempo curtos. Se você precisa do dinheiro em dois anos, uma queda que leva três anos para se recuperar é um problema real. Se o seu horizonte é de dez anos, essa mesma queda é apenas ruído. Todo período de quatro anos consecutivos na história do Bitcoin desde 2013 fechou mais alto do que abriu — um dado que vale ter em mente ao calibrar quanta volatilidade você pode se dar ao luxo de ignorar.

Um ajuste aproximado à sua alocação base:

Menos de 3 anos: 5% ou menos, ou somente stablecoins

3–7 anos: 5–15% dependendo da liquidez e composição de ativos

7+ anos: até 20–25% é defensável para investidores com forte liquidez e uma tese genuína de longo prazo

Como os empréstimos mudam o cálculo

Um fator que a maioria dos frameworks de alocação ignora: se você mantém cripto em uma plataforma como a Nexo, sua posição não é apenas uma aposta passiva. É um ativo contra o qual você pode fazer empréstimos.

Se você precisa de liquidez e não quer vender, uma linha de crédito lastreada em cripto permite acessar fundos usando seu Bitcoin ou Ethereum como garantia, a partir de 1,9% de juros anuais para clientes elegíveis. Seus ativos mantidos ficam no lugar. Se o preço se recuperar, sua posição completa se beneficia. A Strategy (anteriormente MicroStrategy), que mantinha aproximadamente 815.061 BTC em abril de 2026, utilizou uma versão dessa lógica em escala institucional, fazendo empréstimos usando suas reservas de Bitcoin em vez de liquidá-las para financiar operações.

Isso não significa manter mais do que sua situação financeira comporta. Mas significa que, para titulares de cripto de longo prazo, a disponibilidade de empréstimos aumenta a liquidez efetiva do ativo, o que muda o risco prático de uma alocação maior.

Da mesma forma, se você está ganhando juros diários sobre seus ativos mantidos, a posição gera rendimento enquanto você retém. Isso reforça o argumento de dimensionar a alocação de forma deliberada, em vez de optar pelo menor número com o qual se sente confortável.

O que a maioria das pessoas erra

O erro mais comum não é manter cripto demais. É manter mais do que sua posição de liquidez consegue absorver sem forçar uma venda na hora errada.

O segundo é tratar 5–10% como um teto para todo mundo. Para alguém de 30 anos com renda estável, uma reserva de emergência completa e um horizonte de 10 anos, esse intervalo pode ser conservador. Para alguém a cinco anos da aposentadoria com economias modestas, pode ser alto demais.

O terceiro é não revisar a alocação conforme as circunstâncias mudam. Uma posição de 10% que fazia sentido em €50.000 representa um número diferente — e uma realidade psicológica diferente — em €200.000.

Explore poupança em cripto e empréstimos na Nexo

Depois de definir o tamanho da sua alocação, colocá-la para trabalhar importa tanto quanto quanto você mantém. Flexible Savings rende juros diários sobre cripto e stablecoins sem bloqueio. Fixed-term Savings oferece taxas mais altas para períodos contratados. E se você precisar de liquidez sem vender, a linha de crédito lastreada em cripto da Nexo dá acesso a fundos a partir de 1,9% de juros anuais.

Perguntas frequentes

1. Qual parcela do meu portfólio deve estar em cripto?

Depende da sua posição de liquidez, da composição dos seus ativos atuais e do seu horizonte de tempo. A regra dos 5–10% é um ponto de partida, não um teto ou um piso. Responda as três perguntas acima para chegar a um número que se encaixe na sua situação.

2. 10% em cripto é demais?

Para algumas pessoas, sim. Para outras, não. Se uma queda de 70% nos seus 10% o forçaria a vender ou mudar seu comportamento financeiro, é demais. Se não forçaria, 10% pode ser conservador dependendo do seu horizonte de tempo e circunstâncias.

3. Fazer empréstimos usando cripto como garantia muda quanto devo manter?

Pode mudar. Se você mantém cripto em uma plataforma que permite fazer empréstimos usando sua posição como garantia, o ativo tem liquidez efetiva maior do que um que você só pode acessar vendendo. Isso muda o risco prático de manter uma alocação maior.

4. Com que frequência devo rebalancear?

Um gatilho prático é quando sua alocação em cripto se moveu mais de 5 pontos percentuais do seu alvo em razão de variações de preço. Altas de preço que empurram cripto de 10% para 18% do seu portfólio podem justificar uma redução. Quedas de preço que a levam a 5% podem justificar adicionar mais, se a sua tese não mudou.

Estes materiais são acessíveis globalmente, e a disponibilidade destas informações não constitui acesso aos serviços descritos, que podem não estar disponíveis em determinadas jurisdições. Estes materiais têm caráter meramente informativo e não constituem aconselhamento financeiro, jurídico, tributário ou de investimentos, nem oferta, solicitação, recomendação ou endosso para usar quaisquer Serviços da Nexo, e não são personalizados nem de qualquer forma adaptados para refletir objetivos de investimento, situação financeira ou necessidades específicas. Ativos digitais estão sujeitos a um alto grau de risco, incluindo, mas não se limitando a, dinâmicas voláteis de preço de mercado, mudanças regulatórias e avanços tecnológicos. O desempenho passado de ativos digitais não é um indicador confiável de resultados futuros. Os ativos digitais não são dinheiro nem moeda de curso legal, não são garantidos pelo governo ou por um banco central, e a maioria não possui ativos subjacentes, fluxo de receita ou outra fonte de valor. O julgamento independente baseado em circunstâncias pessoais deve ser exercido, e a consulta a um profissional qualificado é recomendada antes de tomar qualquer decisão.