Ile kryptowalut powinno faktycznie znaleźć się w Twoim portfolio?

Apr 26•5 min read

TL;DR: Zasada 5–10% to punkt wyjścia, a nie gotowa odpowiedź. Właściwa alokacja krypto zależy od trzech zmiennych: Twojej pozycji płynnościowej poza kryptowalutami, obecnego składu aktywów i horyzontu czasowego. Odpowiedz na te trzy pytania, zanim zaczniesz porównywać jakiekolwiek liczby. Jeśli posiadasz krypto na platformie takiej jak Nexo, która umożliwia zaciąganie pożyczek pod zastaw pozycji, efektywna płynność większej alokacji również ulega zmianie.

Zacznij od pytania kryjącego się za pytaniem

Zanim określisz wielkość alokacji krypto, zastanów się, co chcesz dzięki niej osiągnąć.

Większość posiadaczy kupuje z jednego z czterech powodów: długoterminowego wzrostu wartości, ochrony przed inflacją, aktywnego wykorzystania (pożyczanie pod zastaw posiadanych aktywów, zarabianie zysku) lub spekulacji. Właściwa alokacja jest inna dla każdego z tych celów. Teza o długoterminowym wzroście wartości uzasadnia większą, cierpliwą pozycję. Teza spekulacyjna uzasadnia mniejszą pozycję, na której stratę jesteś naprawdę przygotowany. Jeśli aktywnie korzystasz z krypto — pożyczasz pod jego zastaw przez linię kredytową lub zarabiasz dzienne odsetki — aktywo pracuje znacznie intensywniej niż wtedy, gdy leży w portfelu. To zmienia sposób, w jaki oceniasz wartość posiadania go w większej ilości.

Zdefiniowanie swojego celu to pierwsza decyzja. Wszystko inne wynika z niej.

Schemat trzech pytań

Pytanie 1: Jaka jest Twoja pozycja płynnościowa poza kryptowalutami?

To zmienna, którą większość poradników dotyczących alokacji całkowicie pomija.

Jeśli masz 12-miesięczne koszty utrzymania na koncie bankowym i stabilny dochód, możesz utrzymać zmienne aktywo przez znaczące obsunięcie kapitału bez konieczności sprzedaży w najgorszym momencie. Taka poduszka finansowa umożliwia większą alokację.

Jeśli Twój fundusz awaryjny jest szczupły lub dochody niestabilne, duża pozycja krypto stwarza konkretne ryzyko: możesz być zmuszony do sprzedaży podczas bessy, by pokryć inne wydatki. Sprzedaż pod presją, a nie z wyboru, to sposób, w jaki większość detalicznych posiadaczy utrwala straty, których nie musieli ponosić.

Praktyczny próg: krypto nie powinno stanowić większej części Twojego portfolio, niż możesz sobie pozwolić zobaczyć spadającą o 70% bez zmiany czegokolwiek w swoim życiu finansowym. Bitcoin spadł o 77% od szczytu z listopada 2021 roku wynoszącego $69 000 do dołka z listopada 2022 roku na poziomie $15 500. Ethereum spadło w tym samym okresie o 81%. To nie są przypadki brzegowe. To historyczna norma dla głównych kryptoaktywów na rynkach niedźwiedzia. Jeśli taki scenariusz oznacza, że nie możesz pokryć podstawowych wydatków, alokacja jest zbyt duża.

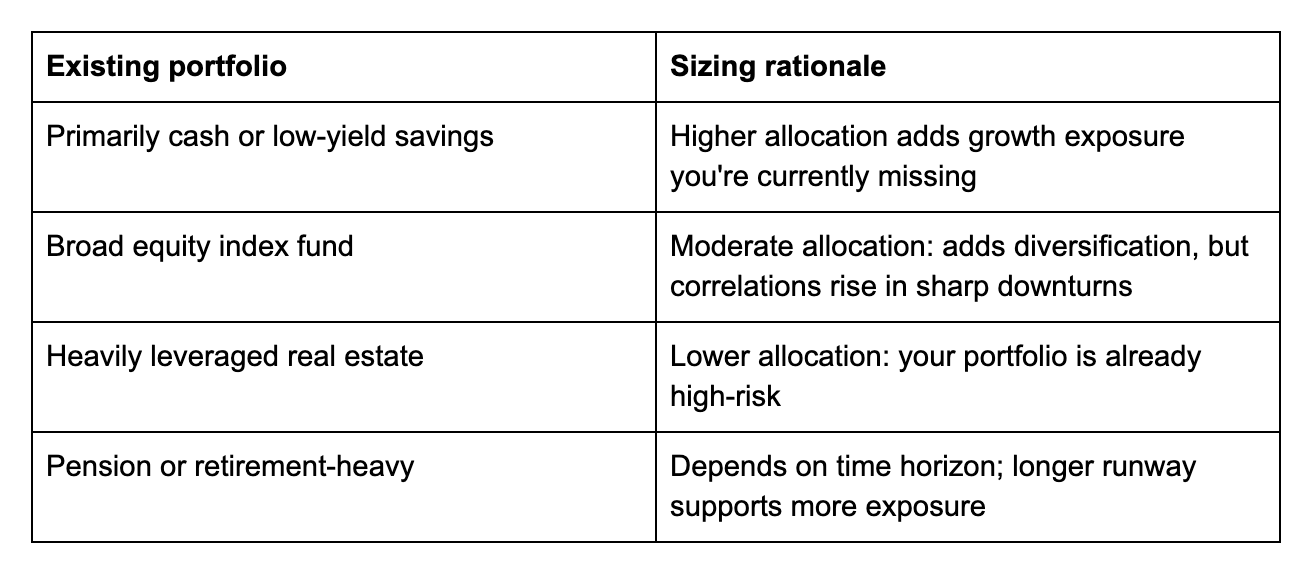

Pytanie 2: Jak wygląda Twój obecny skład aktywów?

Krypto nie istnieje w oderwaniu od reszty. Wchodzi w interakcje ze wszystkim, co posiadasz.

Pytanie 3: Jaki jest Twój horyzont czasowy?

Zmienność krypto jest najbardziej dotkliwa przy krótkich horyzontach czasowych. Jeśli potrzebujesz pieniędzy za dwa lata, obsunięcie kapitału wymagające trzech lat do odrobienia stanowi realny problem. Jeśli Twój horyzont wynosi dziesięć lat, to samo obsunięcie to jedynie szum rynkowy. Każdy czteroletni kroczący okres w historii Bitcoina od 2013 roku zakończył się wyżej niż się rozpoczął — to dane warte zapamiętania przy określaniu, ile zmienności możesz sobie pozwolić zignorować.

Przybliżona korekta bazowej alokacji:

Poniżej 3 lat: 5% lub mniej, albo wyłącznie stablecoiny

3–7 lat: 5–15% w zależności od płynności i składu aktywów

7+ lat: do 20–25% jest uzasadnione dla inwestorów z silną płynnością i prawdziwą długoterminową tezą

Jak pożyczanie zmienia kalkulację

Jeden czynnik, który większość schematów alokacji pomija: jeśli posiadasz krypto na platformie takiej jak Nexo, Twoja pozycja to nie tylko pasywny zakład. To aktywo, pod zastaw którego możesz zaciągnąć pożyczkę.

Jeśli potrzebujesz płynności i nie chcesz sprzedawać, linia kredytowa zabezpieczona kryptowalutą pozwala uzyskać dostęp do środków, używając Bitcoina lub Ethereum jako zabezpieczenia, od 1,9% odsetek rocznych dla uprawnionych klientów. Posiadane aktywa pozostają na miejscu. Jeśli cena się odbije, Twoja pełna pozycja odnosi z tego korzyść. Strategy (dawniej MicroStrategy), który posiadał około 815 061 BTC według stanu na kwiecień 2026 roku, zastosował wersję tej logiki w skali instytucjonalnej — zaciągając pożyczki pod zastaw rezerw Bitcoin zamiast je upłynniać w celu finansowania działalności.

Nie oznacza to posiadania więcej, niż pozwala Twoja sytuacja finansowa. Oznacza jednak, że dla długoterminowych posiadaczy dostępność pożyczek zwiększa efektywną płynność aktywa, co zmienia praktyczne ryzyko związane z większą alokacją.

Podobnie, jeśli zarabiasz dzienne odsetki na posiadanych aktywach, pozycja generuje zysk w trakcie jej utrzymywania. To wzmacnia argument za świadomym doborem wielkości alokacji zamiast domyślnego wyboru najmniejszej komfortowej liczby.

Najczęstszy błąd popełniany przez ludzi

Najczęstszy błąd to nie za duże posiadanie krypto. To posiadanie więcej, niż jest w stanie wchłonąć pozycja płynnościowa, bez wymuszenia sprzedaży w złym momencie.

Drugi błąd to traktowanie 5–10% jako górnego limitu dla wszystkich. Dla trzydziestolatka ze stabilnym dochodem, pełnym funduszem awaryjnym i 10-letnim horyzontem ten zakres może być konserwatywny. Dla kogoś pięć lat przed emeryturą z niewielkimi oszczędnościami może być zbyt wysoki.

Trzeci błąd to nieprzegląd alokacji wraz ze zmieniającymi się okolicznościami. Pozycja 10%, która miała sens przy €50 000, reprezentuje inną kwotę i inną rzeczywistość psychologiczną przy €200 000.

Odkryj oszczędności i pożyczki krypto na Nexo

Po ustaleniu wielkości alokacji równie ważne jak jej wysokość jest to, żeby pracowała na Twój zysk. Flexible Savings zarabia dzienne odsetki od krypto i stablecoinów bez okresu blokady. Fixed-term Savings oferuje wyższe stopy procentowe dla zobowiązanych okresów. A jeśli kiedykolwiek potrzebujesz płynności bez sprzedaży, linia kredytowa Nexo zabezpieczona kryptowalutą daje dostęp do środków od 1,9% odsetek rocznych.

Najczęściej zadawane pytania

1. Ile krypto powinno stanowić część mojego portfolio?

Zależy od Twojej pozycji płynnościowej, obecnego składu aktywów i horyzontu czasowego. Zasada 5–10% to punkt wyjścia, a nie górny ani dolny limit. Odpowiedz na trzy powyższe pytania, by dojść do liczby odpowiadającej Twojej sytuacji.

2. Czy 10% krypto to za dużo?

Dla niektórych osób — tak. Dla innych — nie. Jeśli spadek 10% o 70% zmusiłby Cię do sprzedaży lub zmiany zachowań finansowych, to za dużo. Jeśli nie — 10% może być konserwatywne, w zależności od horyzontu czasowego i okoliczności.

3. Czy pożyczanie pod zastaw krypto zmienia, ile powinienem posiadać?

Może. Jeśli posiadasz krypto na platformie umożliwiającej pożyczanie pod zastaw pozycji, aktywo ma wyższą efektywną płynność niż takie, do którego możesz uzyskać dostęp wyłącznie przez sprzedaż. To zmienia praktyczne ryzyko związane z posiadaniem większej alokacji.

4. Jak często powinienem rebalansować?

Praktycznym sygnałem jest sytuacja, gdy alokacja krypto oddaliła się o ponad 5 punktów procentowych od celu w wyniku ruchów cenowych. Rosnące ceny, które pchają krypto z 10% do 18% portfolio, mogą uzasadniać redukcję pozycji. Spadające ceny, które obniżają je do 5%, mogą uzasadniać uzupełnienie, jeśli Twoja teza pozostaje niezmieniona.

Te materiały są dostępne globalnie, a dostępność informacji nie oznacza dostępu do opisanych usług, które mogą być niedostępne w niektórych jurysdykcjach. Niniejsze materiały mają wyłącznie charakter ogólnych informacji i nie stanowią porady finansowej, prawnej, podatkowej ani inwestycyjnej, oferty, zachęty, rekomendacji czy aprobaty do korzystania z jakichkolwiek usług Nexo; nie są też spersonalizowane ani w żaden sposób dostosowane do konkretnych celów inwestycyjnych, sytuacji finansowej czy potrzeb. Aktywa cyfrowe wiążą się z wysokim poziomem ryzyka, w tym m.in. ze zmiennością cen rynkowych, zmianami regulacyjnymi oraz postępem technologicznym. Dotychczasowe wyniki aktywów cyfrowych nie stanowią wiarygodnego wskaźnika przyszłych rezultatów. Aktywa cyfrowe nie są pieniędzmi ani prawnym środkiem płatniczym, nie są gwarantowane przez rząd ani bank centralny, a większość z nich nie posiada aktywów bazowych, strumienia przychodów ani innego źródła wartości. Należy kierować się niezależnym osądem uwzględniającym własną sytuację, a przed podjęciem jakiejkolwiek decyzji zalecana jest konsultacja z wykwalifikowanym specjalistą.