Berapa banyak portofolio Anda yang seharusnya ada di crypto?

Apr 26•5 min read

TL;DR: Aturan 5–10% hanyalah titik awal, bukan jawaban pasti. Alokasi crypto yang tepat bergantung pada tiga variabel: posisi likuiditas Anda di luar crypto, bauran aset yang sudah dimiliki, dan jangka waktu investasi Anda. Jawab ketiga pertanyaan tersebut sebelum membandingkan angka apa pun. Jika Anda hold crypto di platform seperti Nexo yang memungkinkan peminjaman terhadap posisi Anda, likuiditas efektif dari alokasi yang lebih besar pun ikut berubah.

Mulai dari pertanyaan di balik pertanyaan

Sebelum menentukan besaran alokasi crypto, pastikan Anda tahu apa yang ingin Anda capai dengannya.

Sebagian besar holder membeli karena salah satu dari empat alasan: apresiasi jangka panjang, perlindungan terhadap inflasi, penggunaan aktif (meminjam terhadap holding, menghasilkan yield), atau spekulasi. Alokasi yang tepat berbeda untuk setiap tujuan. Tesis apresiasi jangka panjang mendukung posisi yang lebih besar dan sabar. Tesis spekulatif mendukung posisi yang lebih kecil—yang benar-benar siap Anda tanggung jika hilang. Jika Anda menggunakan crypto secara aktif, meminjam terhadapnya melalui credit line atau menghasilkan bunga harian, aset tersebut bekerja lebih keras dibanding jika hanya tersimpan di dompet. Hal itu mengubah cara Anda menilai keputusan untuk hold lebih banyak.

Mengetahui alasan Anda dengan jelas adalah keputusan pertama. Selebihnya akan mengikuti.

Kerangka tiga pertanyaan

Pertanyaan 1: Bagaimana posisi likuiditas Anda di luar crypto?

Inilah variabel yang paling sering dilewati oleh panduan alokasi.

Jika Anda memiliki biaya hidup 12 bulan di rekening bank dan penghasilan yang stabil, Anda bisa hold aset yang volatil melewati penurunan signifikan tanpa terpaksa menjual di waktu yang paling buruk. Cadangan itulah yang mendukung alokasi yang lebih besar.

Jika dana darurat Anda tipis atau penghasilan Anda tidak menentu, posisi crypto yang besar menciptakan risiko spesifik: Anda mungkin harus menjual saat pasar turun untuk menutupi kebutuhan lain. Menjual karena terpaksa, bukan karena pilihan, adalah cara sebagian besar holder ritel mengunci kerugian yang sebenarnya tidak perlu mereka tanggung.

Ambang batas praktis: crypto tidak boleh mewakili lebih dari porsi portofolio Anda yang sanggup Anda saksikan turun 70% tanpa mengubah apa pun dalam kehidupan finansial Anda. Bitcoin turun 77% dari puncaknya di November 2021 sebesar $69.000 ke titik terendah di November 2022 sebesar $15.500. Ethereum turun 81% dalam periode yang sama. Ini bukan kasus langka. Ini adalah norma historis untuk aset kripto utama di pasar bearish. Jika skenario itu berarti Anda tidak bisa memenuhi kebutuhan Esensial, alokasi tersebut terlalu besar.

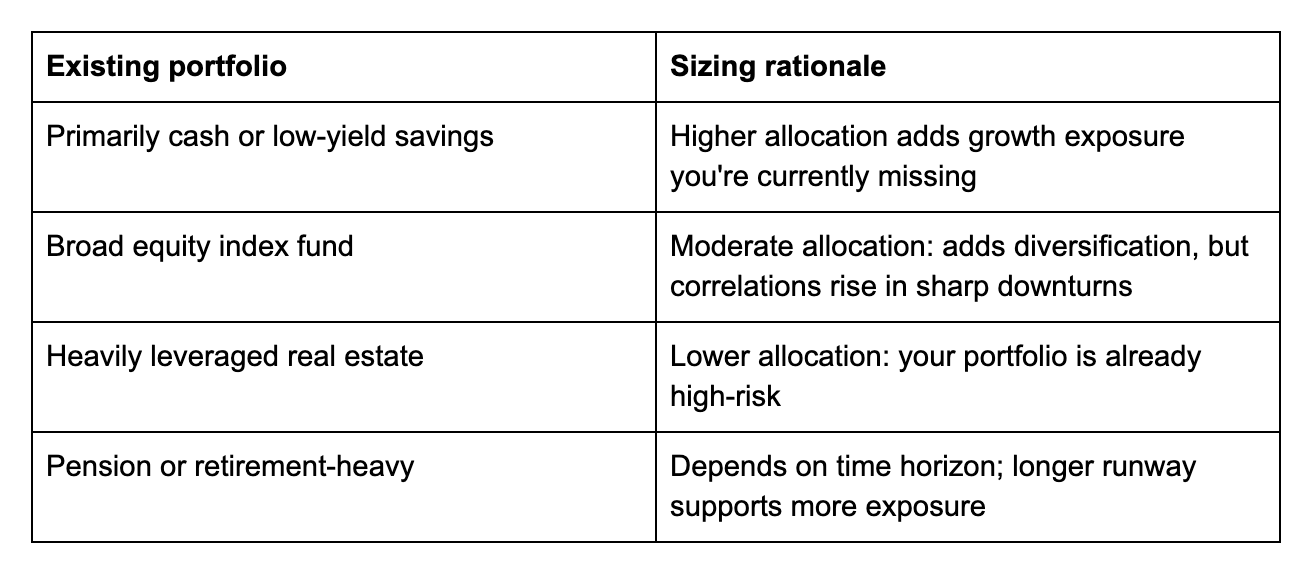

Pertanyaan 2: Seperti apa bauran aset Anda saat ini?

Crypto tidak berdiri sendiri. Crypto berinteraksi dengan semua aset lain yang Anda miliki.

Pertanyaan 3: Berapa jangka waktu investasi Anda?

Volatilitas crypto paling berdampak dalam jangka waktu pendek. Jika Anda membutuhkan uang dalam dua tahun, penurunan yang butuh tiga tahun untuk pulih adalah masalah nyata. Jika jangka waktu Anda sepuluh tahun, penurunan yang sama hanyalah kebisingan. Setiap periode bergulir empat tahun dalam sejarah Bitcoin sejak 2013 telah ditutup lebih tinggi dari pembukaannya—sebuah fakta yang layak diingat saat mengkalibrasi seberapa banyak volatilitas yang bisa Anda abaikan.

Penyesuaian kasar terhadap alokasi dasar Anda:

- Di bawah 3 tahun: 5% atau kurang, atau stablecoins saja

- 3–7 tahun: 5–15% tergantung likuiditas dan bauran aset

- 7+ tahun: hingga 20–25% masuk akal bagi investor dengan likuiditas kuat dan tesis jangka panjang yang nyata

Bagaimana peminjaman mengubah perhitungan

Satu faktor yang diabaikan sebagian besar kerangka alokasi: jika Anda hold crypto di platform seperti Nexo, posisi Anda bukan sekadar taruhan pasif. Itu adalah aset yang bisa Anda jadikan jaminan pinjaman.

Jika Anda butuh likuiditas dan tidak ingin menjual, credit line beragunan kripto memungkinkan Anda mengakses dana menggunakan Bitcoin atau Ethereum sebagai agunan, mulai dari bunga tahunan 1,9% untuk klien yang memenuhi syarat. Holding Anda tetap di tempatnya. Jika harga pulih, posisi penuh Anda akan menikmati manfaatnya. Strategy (sebelumnya MicroStrategy), yang hold sekitar 815.061 BTC per April 2026, telah menggunakan versi logika ini dalam skala institusional—meminjam terhadap cadangan Bitcoin daripada melikuidasinya untuk mendanai operasional.

Ini bukan berarti hold lebih dari yang mampu ditopang situasi keuangan Anda. Namun, ini berarti bahwa bagi holder jangka panjang, ketersediaan opsi peminjaman meningkatkan likuiditas efektif aset, yang pada gilirannya mengubah risiko praktis dari alokasi yang lebih besar.

Demikian pula, jika Anda menghasilkan bunga harian dari holding Anda, posisi tersebut menghasilkan yield selagi Anda hold. Hal itu memperkuat alasan untuk menentukan besaran alokasi secara cermat, bukan sekadar memilih angka terkecil yang terasa aman.

Kesalahan umum yang sering terjadi

Kesalahan paling umum bukan karena hold crypto terlalu banyak. Melainkan hold lebih banyak dari yang mampu diserap oleh posisi likuiditas mereka tanpa memaksa penjualan di waktu yang salah.

Kesalahan kedua adalah memperlakukan 5–10% sebagai batas atas bagi semua orang. Bagi seseorang berusia 30 tahun dengan penghasilan stabil, dana darurat penuh, dan jangka waktu 10 tahun, rentang tersebut mungkin terlalu konservatif. Bagi seseorang yang lima tahun lagi memasuki masa pensiun dengan tabungan terbatas, angka itu mungkin sudah terlalu tinggi.

Kesalahan ketiga adalah tidak meninjau kembali alokasi seiring perubahan kondisi. Posisi 10% yang masuk akal pada €50.000 mewakili angka yang berbeda—dan realitas psikologis yang berbeda—pada €200.000.

Jelajahi tabungan crypto dan peminjaman di Nexo

Setelah Anda menentukan besaran alokasi, cara memanfaatkannya sama pentingnya dengan seberapa banyak yang Anda hold. Flexible Savings menghasilkan bunga harian dari crypto dan stablecoin tanpa penguncian. Fixed-term Savings menawarkan suku bunga lebih tinggi untuk periode yang ditentukan. Dan jika Anda membutuhkan likuiditas tanpa harus menjual, credit line beragunan kripto Nexo memberi Anda akses ke dana mulai dari bunga tahunan 1,9%.

Tanya jawab umum

1. Berapa banyak portofolio saya yang harus ada di crypto?

Tergantung pada posisi likuiditas, bauran aset yang ada, dan jangka waktu investasi Anda. Aturan 5–10% adalah titik awal, bukan batas atas atau batas bawah. Jawab ketiga pertanyaan di atas untuk menemukan angka yang sesuai dengan situasi Anda.

2. Apakah 10% crypto terlalu banyak?

Bagi sebagian orang, ya. Bagi yang lain, tidak. Jika 10% turun 70% akan memaksa Anda menjual atau mengubah perilaku finansial Anda, itu terlalu banyak. Jika tidak, 10% mungkin masih konservatif tergantung jangka waktu dan kondisi Anda.

3. Apakah meminjam terhadap crypto mengubah seberapa banyak yang harus saya hold?

Bisa jadi. Jika Anda hold crypto di platform yang memungkinkan peminjaman terhadap posisi Anda, aset tersebut memiliki likuiditas efektif yang lebih tinggi dibanding aset yang hanya bisa diakses dengan menjualnya. Hal itu mengubah risiko praktis dari hold alokasi yang lebih besar.

4. Seberapa sering saya harus melakukan rebalancing?

Pemicu praktis adalah ketika alokasi crypto Anda telah bergerak lebih dari 5 poin persentase dari target akibat pergerakan harga. Kenaikan harga yang mendorong crypto dari 10% menjadi 18% dari portofolio Anda mungkin menjadi sinyal untuk memangkas kembali. Penurunan harga yang mendorongnya ke 5% mungkin menjadi sinyal untuk isi saldo, jika tesis Anda tidak berubah.

Materi-materi ini dapat diakses secara global, dan ketersediaan informasi ini tidak berarti akses terhadap layanan yang dijelaskan, yang mana layanan tersebut mungkin tidak tersedia di yurisdiksi tertentu. Materi ini hanya untuk tujuan informasi umum dan tidak dimaksudkan sebagai saran keuangan, Legal, pajak, atau investasi, penawaran, permintaan, rekomendasi, atau dukungan untuk menggunakan Layanan Nexo apa pun, serta tidak bersifat terpersonalisasikan atau dengan cara apa pun disesuaikan untuk mencerminkan tujuan investasi, situasi keuangan, atau kebutuhan tertentu. Aset digital menghadapi tingkat risiko yang tinggi, termasuk namun tidak terbatas pada dinamika harga pasar yang bergejolak, perubahan regulasi, dan kemajuan teknologi. Kinerja lampau aset digital bukan merupakan indikator yang andal untuk hasil di masa depan. Aset digital bukan merupakan uang atau alat pembayaran yang sah, tidak didukung oleh pemerintah atau bank sentral, dan sebagian besar tidak memiliki aset dasar, aliran pendapatan, atau sumber nilai lainnya. Penilaian independen berdasarkan keadaan pribadi perlu dijalankan, dan konsultasi dengan profesional yang berkualifikasi direkomendasikan sebelum mengambil keputusan apa pun.